董事長上任一年即被換,金美信消費金融怎麼了?_風聞

镭射财经-立足数字化思维,深挖新商业故事。03-10 20:15

來源 | 鐳射財經(leishecaijing)

因股東方國美深陷債務危機,金美信消費金融也備受市場關注。去年至今,金美信消費金融變動不斷,國美方退出核心管理層,增資計劃也未能落地。

近期,金美信消費金融再次迎來變動。廈門銀保監局核准陳俊斌廈門金美信消費金融有限責任公司董事、董事長的任職資格,陳俊斌曾為金美信消費金融首席財務官。

本輪董事長更替距離上任董事長任職僅一年左右時間。2022年1月,監管核准了林晟的金美信消費金融董事長任職資格,林晟來自股東方廈門金圓。

知情人士透露,林晟主要精力仍放在廈門金圓,任廈門金圓投資集團有限公司副總經理。金美信消費金融主要經營管理工作由總經理周忠德、首席財務官陳俊斌,首席風險官李沁蓉負責。

自金美信消費金融成立以來,兩屆董事會共產生三名董事長,在陳俊斌、林晟之前,來自國美的周亞飛扛起了首任董事長一職。

周亞飛離任後,國美在金美信消費金融的話語權和管理下降。從現任高管組成看,總經理周忠德來自股東方中國信託商業銀行,上任總經理李章偉同樣由中國信託商業銀行委派。

除了股東方的權力制衡,金美信消費金融管理層中還有一股華融消費金融舊勢力。「鐳射財經」獨家獲悉,金美信消費金融現任首席風險官李沁蓉曾是華融消費金融風險部副總。

“金美信消費金融有不少之前華融消費金融的人,一部分風險條線的中層來自華融消費金融。”知情人士透露。

管理層和股東方變動,也給公司重大戰略決策落地帶來阻礙。有從業者表示,金美信消費金融的增資事項早在2021年第一屆股東大會時就審議通過,如今已換屆成立第二屆董事會,增資卻未真正落地。

公開資料顯示,2022年6月份,銀保監會廈門監管局同意金美信消費金融變更註冊資本的申請,金美信消費金融通過現有股東以現金同比例增加註冊資本方式,將註冊資本由5億元增至10億元。

增資後各股東持股情況為,中國信託商業銀行股份有限公司出資人民幣3.4億元,出資比例34%;廈門金圓金控股份有限公司出資人民幣3.3億元,出資比例33%;國美控股集團有限公司,出資人民幣3.3億元,出資比例33%。

2022年12月,廈門銀保監局發佈金美信消費金融行政許可事項註銷決定書,由於金美信消費金融未在規定時間完成法定變更手續,核准的增資申請被註銷。

市場猜測,增資失敗可能因為股東糾紛。“金美信消費金融的股權結構有點問題,除了廈門國資,台資中國信託銀行和民營國美都有些尷尬。最好的結果,是國資控股。”

目前,金美信消費金融各股東持股比例相當,無實際控制人。按照籌建時的設想,中國信託商業銀行、廈門金圓金控、國美三方分別提供風控、資金、場景優勢,但金美信消費金融潛在的控制方廈門金圓零售經驗不足。

開業五年,金美信消費金融雖然能保持一定的盈利規模,但體量一直處於行業尾部。2018年-2020年,金美信營業收入分別為0.08億元、1.15億元、2.40億元;淨利潤30萬元、2559萬元和5857萬元。

2021年,金美信實現營業淨收入3.12億元,同比增長30%;淨利潤6929.86萬元,同比增長18.31%。資產總計45.63億元,同比增長43.76%。

截至2022年3月末,實現營收0.9億元,淨利潤0.18億元,資產規模52.17億元,貸款餘額45億左右。

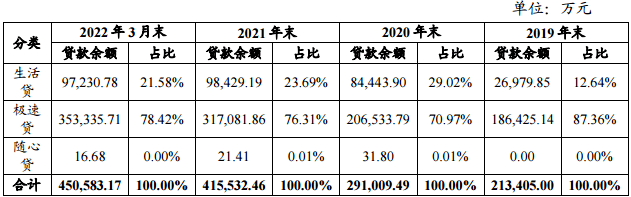

金美信消費金融的業務主要由線上極速貸和線下大額生活貸兩部分構成,其中極速貸產品包含現金貸和消費分期組合,整合了此前的消費分期隨心貸。極速貸對應助貸和少部分自營線上業務,生活貸則為線下自營業務。

據瞭解,金美信生活貸業務採取直銷團隊展業的方式,面向全國擴張。生活貸業務由直銷團隊和合作渠道共同推廣,主要面向八大行業、優質的白領客羣。目前,金美信線下展業範圍主要在福建、浙江、廣東等沿海省份,已經覆蓋超20個城市。

產品結構方面,截至2019年末、2020年末、2021年末及2022年3月末,生活貸貸款餘額為2.7億、8.44億、9.84億、9.72億;極速貸貸款餘額為18.64億、20.65億、31.71億、35.33億。隨心貸上線較晚且規模較小,2020年至2022年3月末貸款餘額為31.8萬、21.41萬、16.68萬。

可見,小額高頻、客羣質量較寬鬆的線上助貸業務,是金美信消費金融的主要營收來源,其在金美信貸款餘額中佔比接近80%。相比之下,更能體現自營特色的生活貸和隨心貸的餘額佔比在降低。

從自營業務佈局看,線下大額業務是金美信的重要抓手,資產質量較優,也曾作為首發ABS的入池資產。

根據《金美信消費金融業務管理辦法》,線下推廣人員應當發揮風險控制第一道防線作用,協助公司篩選符合放款條件的客户,防堵高風險事件的發生。另外,在進件資信審查環節,生活貸產品的貸款審核主要是基於借款人提供的公積金、社保等信息進行單位和收入認定。

值得注意的是,金美信整體不良率走高,資本充足率持續下滑。同期,金美信消費金融的不良貸款餘額分別為428.70萬元、3014.55 萬元、6066.33萬元和7432.13萬元,不良率(按逾期 60 天計算)分別為0.20%、1.04%、1.46%和1.65%,資本充足率分別為31.68%、23.84%、17.91%和 17.18%。

另外,金美信消費金融在展業過程中也暴露諸多風險。2021年,其因信貸管理制度機制存在缺陷、貸款管理不盡職導致部分貸款資金被挪用等違法違規事實,被廈門銀保監局處以罰款290萬元。

雖然金美信消費金融的資產質量和資本充足率指標都在監管範圍內,但近幾年資本充足率呈現逐漸走低的趨勢,伴隨風險資產規模擴大,金美信消費金融不得不補充資本。這也是資產擴張、趕超同業的前提。