為什麼人人都在搶3元瓶裝水生意?_風聞

快刀财经-快刀财经官方账号-03-11 10:02

消費者真的願意為此買單嗎?

作者:沐九九

編輯:黃曉軍

來源:快刀財經(ID:kuaidaocaijing)

3元,似乎正成為瓶裝水行業新的價格標尺。

前有元氣森林將旗下礦泉水“有礦”價格下探至3元,後有今麥郎推出售價3元的新產品“今礦”。此外,可口可樂旗下的Smartwater,農夫山泉的新產品“長白雪”,以及依雲和統一愛誇等均在該價格區間有所佈局。

為什麼人人都想做3塊錢瓶裝水生意?

01

PET成本上漲,農夫山泉被迫漲價

所有生意都離不開一個字:錢。

前段時間,農夫山泉宣佈對杭州19升桶裝水進行提價,將原本的20元/桶調整為22元/桶。儘管品牌對外解釋稱是由於原材料、人力、運輸等運營成本上漲所致,但在消費者看來,此舉更像是商家磨刀割韭菜行為。

這一質疑,在面對農夫山泉高達60%的毛利率時更加得到肯定。2022年上半年,農夫山泉毛利率為59.27%。這意味着,按每瓶礦泉水2元的單價計算,農夫山泉一瓶礦泉水毛利達1.2元。

然而放在公司運營層面,一切又有了不同。

近幾年,瓶裝水包裝主要原材料PET價格波動明顯,其價格變動直接引起瓶子價格波動,進而影響到成本高低和成本營收的比重。

以農夫山泉為例,2018年,由於受石油價格上漲導致PET價格達到歷史新高,農夫山泉毛利率也降至近年來最低點53.34%;而在2019年PET價格下降後,農夫山泉毛利率又出現明顯回升。

可以説,農夫山泉這幾年一直處在PET價格上漲的“困擾”中。

在去年3月業績説明會上,農夫山泉執行董事周震華就曾直言,成本壓力已經超過企業單方面可以去消化的水平。當時,周震華預計,2022年PET成本較上一年高出30%~40%,公司儘量將自身漲幅控制在30%以下。

由此可見,農夫山泉宣佈部分地區價格上調,其主要原因就在於近年來PET價格變動,公司希望通過漲價來緩解這一部分支出壓力。

不只是農夫山泉,國內多數瓶裝水品牌需要使用PET作為原材料,而其價格波動和不可替代性又讓他們無可奈何。

那為什麼其他品牌不像農夫山泉一樣選擇漲價來應對成本壓力呢?

答案是不敢。

經過長達30餘年的混戰,尤其在農夫山泉將康師傅從瓶裝水第一寶座上拉下馬後,中低端瓶裝水的市場格局逐漸走向穩定。在2019年,我國瓶裝水CR5高達56.2%——農夫山泉、華潤怡寶、娃哈哈、康師傅和景田無一不是水企巨頭。

換句話説,瓶裝水市場的可替代性太強了,一旦有品牌漲價,其他品牌就會迅速蠶食它的市場,將其瓜分殆盡。

這也是農夫山泉選擇在桶裝水而非常規的瓶裝水上提價的原因。畢竟,相較於550ml瓶裝水,消費者對桶裝水的價格敏感度更低,且用户黏性也高得多。

因此,在中低端瓶裝水市場穩定,且很難再開發新產品的情況下,品牌們不得不將目光轉向新的價格帶,以求新的競爭發展機會。

更何況,高價格水本身也在散發着吸引魔力。中投顧問的數據顯示,國內礦泉水的平均利潤率僅為 3.85%,而高端礦泉水的利潤率大概為普通水的 6-7 倍。

且難得的是,國人飲水觀念升級也在加速高端水的發展。

根據《2021中國新中產飲水觀白皮書》顯示,國內包裝水已經從“安全飲水”的1.0時代過渡到“天然礦泉水”的2.0時代,未來滿足消費升級需求的“優質天然礦泉水”的3.0時代,也逐漸有了跡象。其中,94%的新中產在家中飲用經過淨化處理的水,38%的新中產擔心“純水沒有礦物質,長期飲用不健康。”

高端水就像塊待開啓的蛋糕,等待着商家來把它做大,再瓜分。

02

爭奪水源地,

高端水品牌意欲講新故事

關鍵是如何做大蛋糕?

想要高價格,肯定不能講老故事,否則不只消費者覺得你在忽悠,你自己可能也沒有底氣。但如果想和農夫山泉對抗純淨水一樣講出很新的故事,又實在太難。為此,國內外高端水玩家無一例外將重點放在了消費者最關注的水質上,突出其稀缺且優質的水源地。

即使是進口高端水品牌依雲、聖培露和巴黎水等也不例外。比如,全球銷量第一的礦泉水品牌依雲就宣稱其水源來自法國南部阿爾卑斯山腳下的依雲鎮;而意大利高端水品牌聖培露的一大宣傳賣點也是水源地位於阿爾卑斯山腳,且傳説該地的聖培露小鎮的水具有治腎結石的功效。

無獨有偶,國內高端水品牌亦是如此。

玻璃瓶裝的農夫山泉在宣傳中強調源自長白山莫涯泉低鈉淡礦泉;怡寶旗下的天然礦泉水品牌“怡寶露”,則將賣點放在了採自燕山期巖體裂隙的地下深層天然泉水上;崑崙山雪山礦泉水更是直接將水源地體現在品牌名稱上,並在宣傳中不斷強調水源來自青藏高原海拔6000米的玉珠峯冰川底部冰雪融水;統一旗下的愛誇、恒大冰泉以及中國礦泉水上市公司第一股的泉陽泉等也無不是將宣傳重點放在水源地上……

為了爭奪水源地,國產高端礦泉水品牌們不惜加大投入成本。

由於優質水源地大多位置偏遠,且交通不便,因此商家需要將投資設廠、物流運輸等成本考慮在內,而這對企業自身來説是不菲的支出。比如,加多寶集團品牌管理中心總監王月貴就曾表示,由於廠區設在海拔4200米高處,崑崙山礦泉水的物流成本一直居高不下。

但回到消費者層面,他們真的願意為水源地的故事買單嗎?

從前段時間多款高端瓶裝水降價可窺見一斑。在瓶裝水市場一直有個不成文約定,即3元以下注重價格,3元以上講究品類。對多數消費者來説,講價格其實比品牌講水源地更重要,畢竟飲用水的主要功用還是在於解渴,其附加的情感意義、體驗意義等均在功用價值之外。

因此,高端水品牌學會鋪設渠道比學會講故事更緊要。

03

渠道大於故事,品牌警惕價格戰

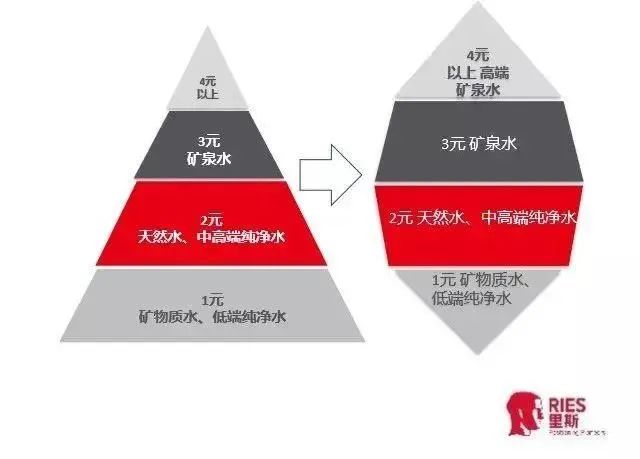

按照里斯諮詢預判結果顯示,中國瓶裝水消費市場的格局,將從金字塔型向紡錘型演變,即:

1元水因水源、添加劑以及渠道的問題,市場逐漸萎縮;

2元水迎來大量一元水消費者,流失部分消費者轉向3元水;

3元水培養成型、逐漸擴大,進入突破期;

4元及以上的高端水正在起步。

如果這一邏輯順利的話,品牌看似只需要守好自己原有的渠道,向上尋求一個價格帶進行轉換即可,但商業並非如此簡單,其面臨更多的是突變和危機。

比如以今麥郎為例,儘管此前靠着涼白開,品牌實現了超過20億元的銷售額,但由於其瓶裝類產品以1~2元的價格區間為主,因此渠道範圍也多在三、四線城市佈局。這意味着此次推出售價3元的今礦,今麥郎需要面臨的不僅是新的價格帶嘗試,更重要的還有渠道方面的向上突破。

但很多時候,為了大規模鋪設渠道,品牌很容易偏離初心,最終捲入價格戰。

比如在2017年左右,國內高端水市場初期剛萌芽的時候,以依雲、百歲山等為主的高端水品牌就為了應對對手搶佔渠道,不惜自降身價,對產品價格一降再降。

2015年,500ml的依雲水最低促銷價成了11元,同時開始大規模向華潤、人人樂、易初蓮花等二、三類商超佈局;到了2017年,拖不住的依雲再次將價格降低到8~9元。同樣,從純淨水轉道礦泉水的百歲山,也在混戰中不斷下調價格,甚至降低到2元/瓶。

對此,商界在2017年年初發布的《覆盤高端水,千億帝國夢一場》中就曾提到,彼時的高端水呈現出抽積木式的集體性坍塌。這場高端水品牌之間的戰爭,留下的不過是狼藉一片。

如今,新的價格帶已然開啓,正如中國食品產業分析師朱丹蓬所説,“在入局者越來越多的市場環境下,價格戰或成為高端水未來競爭的常態。”只是在市場競爭中,希望品牌們要謹記歷史的教訓,切不可為了大力鋪設渠道,搶佔市場而陷入價格戰,自降身價。

參考來源:

1.《農夫山泉漲價,60%的毛利率也扛不住了?3元瓶裝水產品將逐漸崛起,誰能分得一杯羹 》

2.《農夫山泉,為何桶裝水要漲2元?》

3.《內卷、噱頭、降價,高端水難有新故事》

4.《覆盤高端水,千億帝國夢一場》