李國華:硅谷銀行破產:洞察企業商業模式的罩門,和“毀滅你,與你何干”_風聞

破圈战略-03-12 18:31

今天,鋪天蓋地的硅谷銀行破產新聞。瞭解了下,一聲嘆息。

這是個什麼事?

區區40億美元的現金流,讓一頭千億級巨頭訇然倒下了。

一、是硅谷銀行太差嗎?

不是。

恰恰相反。

這家銀行1983年成立,幾乎和我國改革開放同齡,1988年在納斯達克上市,破產前1秒,還是美國第十八大銀行。

在硅谷當地的客户滿意度,超過美國銀行等全國性大銀行,深受好評。

截至去年12月31日,硅谷銀行總資產約為2090億美元,總存款約為1754億美元。

按,硅谷銀行引發破產導火索的蝴蝶翅膀,是:“出售部分證券資產導致18億美元虧損+出售股權募資22.5億美元”,共40.5億美元。

品牌完好,資產完好,可惜吧?

二、硅谷銀行的商業模式很優秀

為什麼40年來,硅谷銀行牢居科技和生命科學初創公司中最受歡迎的金融機構之一?

因為它更加個性化的服務模式。客户還是掐尖的,主要聚焦:計算機、生命科學、清潔能源等領域的新興科技公司,和私募股權/風險投資基金。

硅谷銀行的商業模式:

初創時,靠牌局人脈:三位創始人蔘與硅谷各種撲克牌局,拓展人脈,使撲克牌大佬們每一個人都至少給SVB投資了一萬美元。而這500萬美元的股東羣體,反過來,提供了硅谷銀行早期的業務資源。

後來的盈利模式:

1、對初創企業的信貸,貸款利息高於一般企業貸款;

2、投貸聯動方式,直投、間接投資科技企業,或者持有認股權證;

3、投融資撮合服務;

4、對風險資本公司的信貸支持+過橋貸款支持。

這個模式的優秀之處,在於:

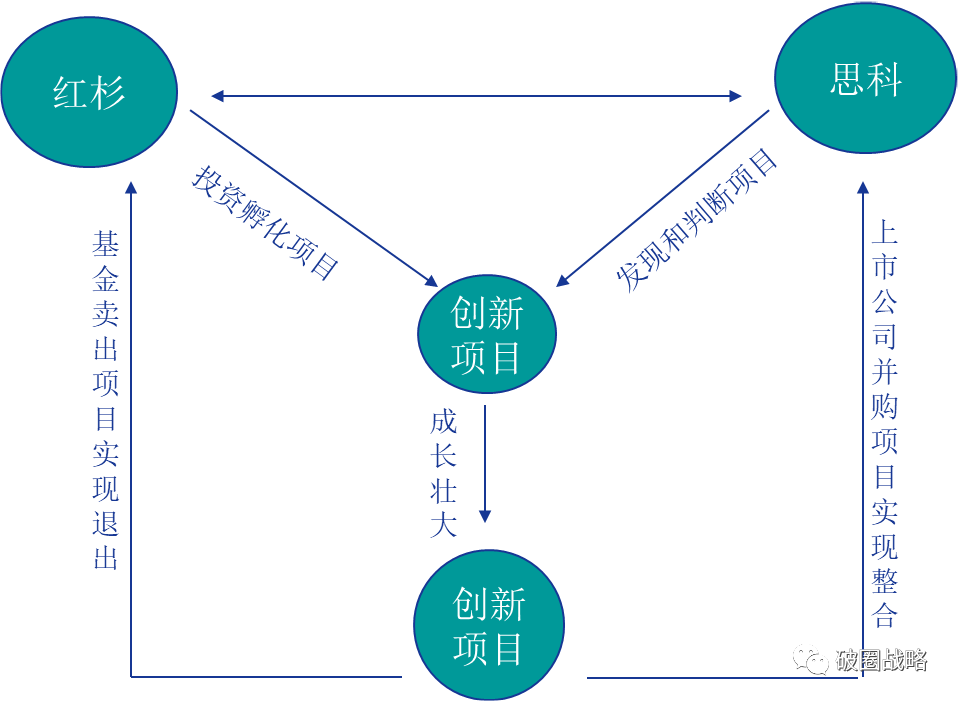

與風投的合作,是SVB的核心商業模式。硅谷銀行除了貸給風投投資金額的1/4左右,還採取跟投的策略,相當於,風投已經對初創企業過了一道篩子,硅谷銀行可以很方便的篩選出有發展前景的初創企業,予以跟投。而且,SVB還專門培養了一批具有專業知識背景的研究員參與信貸審批,以嚴格風控。

很類似紅杉資本和思科之間的關係。

三、商業模式的罩門

罩門是一個老生常談的問題:現金流出了問題。

也就是長短資金錯配。就像短期內一個千萬富翁去買根雪糕,就是差沒帶現金,一文錢難死了英雄漢。

硅谷銀行總資產規模大約2000億美元,相當於一半資產配置在了久期長的抵押證券(MBS)上。

與此相比,手頭的現金和現金等價物(包括準備金,回購,短債)如何?2021年末,是130億。

所以,大量激進配置了低收益率的長期債券,而忽視了手上現金的儲備。這是核心問題。

資產負債期限嚴重錯配,導致銀行出現流動性危機。

但這,是核心問題嗎?

多少還沒暴雷、甚至幾年內不會暴雷的企業在偷笑。

即使沒有罩門,硅谷銀行就不倒閉了?

四、重視商業模式的上一層面:

“毀滅你,與你何干”

國家的操作,才是煽動蝴蝶翅膀的初始源頭。

金融強國的國度,看的是美聯儲。美聯儲每當進入強加息週期,銀行爆雷、企業資不抵債,是常有的事。

這輪週期,僅僅在兩年內!這是需要眾位看官,尤其企業家警惕的。

2020年,美國還持續多年的量化寬鬆,沒有人認為會大通脹,美聯儲維持0利率,甚至負利率,促使資本大量湧向科技公司。美國科技初創企業手裏大量的現金和存款,很大程度上,又流入了硅谷銀行。

那是閉着眼睛買美債和抵押證券的好時候。美聯儲沒有加息,準備金賬户上年化利息低的可憐,0.1%。

而到了2022年,美聯儲快速加息,一年累計加息450個基點。市場利率上升,導致這些長期債券的價格下跌。

硅谷銀行為代表的企業悲催,來源於此。

一邊是客户——全球科技初創企業日子不好過,更多隻能消耗存在銀行的資金,或者取走銀行存款,投向更高收益率的投資。

一邊是負債端的利息成本持續上升。

只好被迫虧損出售部分債券,併發行新股募集資金,以應對企業客户導致的擠兑危機。

而這,其實是劉慈欣《三體》“毀滅你,與你何干”的現實寫照。

五、面對時代變局,企業怎麼更長久的活下來?

兩年的週期,就使一個績優生成為了破產户。

一個大問題就是:企業的決策者們,你手頭的第一要事是什麼?

是想着某個具體問題,想着某個客户拓展,想着某個高管不力嗎?……

都不是。

第一要事,回到決策的軌道,想想你企業的戰略差距,模式上的阿喀琉斯之踵,或者説罩門。

1、環境改變了,企業自身仍然被困在“局”中

用不變的模式,用既往的成功經驗,應對未知的世界,應對高度不確定性的未來。深陷局中的結果,就是被淘汰,只有打破了現局,才能看到更廣的世界。

2、回到原點,重新審視企業賴以生存的模式的薄弱點罩門

罩門三年不出現一次,出現一次就是滅頂之災。這對恒大、三鹿等等企業來説,簡直就是真理。真理,不是拿來掛牆上的,是需要踐行的。破圈戰略,升維思考,降維打擊,只有找到企業的戰略發力點,找到自己事業的原點,重新審視建立在一個個出血點上的盈利模式,才能破除桎梏。