硅谷銀行與河南村鎮銀行,有可比性嗎?_風聞

新潮沉思录-新潮沉思录官方账号-03-13 21:00

文 | 新華門的卡夫卡

簡要回顧硅谷銀行的暴雷

北京時間3月10日凌晨,FDIC(聯邦存款保險公司)宣佈接管SVB(硅谷銀行),FDIC是由聯邦政府創辦為銀行提供存款保險的公司。在硅谷銀行宣佈破產(Fail)以後,FDIC負責整個破產銀行的處置(Resolutions)。

在處置中,聯邦存款保險制度規定,FDIC首先需要足額支付每名儲户上限額度為25萬美元的存款保險。但如果存款人的存款額超出了FDIC的保險限額,那麼就需要等待FDIC出售倒閉銀行的資產再化解其債務後(比如先還欠政府的錢,繳税納税),承擔超出限額部分存款的兑付。

FDIC接管的信息公佈以後,市場對銀行業系統性風險的恐慌有所消退。那麼,硅谷銀行到底是如何走到今天的,會不會風險出現外溢呢,是不是一些自媒體們所説的那樣,“一個新的雷曼時刻”?我們簡要梳理一下。

硅谷銀行的問題,要從2020年因應新冠疫情時FED(美聯儲)開着直升機撒錢説起。讀者朋友們想必還有印象,當時川普政府進行了規模驚人的財政開支,向市場注入了天量的流動性,以至於今天為了回收流動性,美聯儲今年的利率中樞可能會抬升到6%以上這個驚人的數字。不得不説,美聯儲用貨幣政策抗疫真的是一大發明,屬於我們看不懂的社會科學。

2020年下半年疫情的短期衝擊消退後,為了確保經濟恢復,美聯儲仍然進行QE投放流動性,並保持0利率很長時間。在這個時期,得益於各方面因素,也還沒有看到通脹。科技股成長股的熱炒,讓全世界特別是美國硅谷的科創企業迎來了一波融資和投資的熱潮,這使得這些科創企業手中存留了大量現金,於是這些企業便就近存入了硅谷銀行。

硅谷銀行是北美前二十的大銀行,要遠比去年河南的村鎮銀行地位來得重要,重要得多。在量化寬鬆時期,硅谷銀行的存款總規模由760億美元上升到超過1900億美元。

我們都知道,有借必有貸,借貸必相等,這是上過會計學原理的人終生都不會忘記的基本原理。面對負債端資金的大量流入,SVB資產端可投資資金也快速上升。2020-2021年美聯儲還沒有開始加息,如果把錢趴在美聯儲的準備金賬户上,年化只有0.1%的利息。

那麼對銀行的資產負債表來説,儲户存入貨幣,為了利潤和償付儲户的利息,必須要賺錢啊,而此時硅谷銀行手裏已經拿了一千多億美元的存款,怎麼搞呢?硅谷銀行選擇了買入短期美債和MBS(抵押支持債券,即貸款銀行將貸款進行拆分和標準化,變成證券產品賣給購買者,以分擔風險)。

從它自身披露的數據來看,2020年到2021年末,SVB增持了120億的美債,原本持有40億美債;同時增持了大約800億美元的MBS,持有量從200多億增長到了1000億這意味着硅谷銀行將一半的資產配置在了MBS上,這事實上是違反基本風險管理的原理的。與瘋狂增持的MBS相比,硅谷銀行手頭的現金和準現金(包括超額準備金,回購,短債)的增長並不明顯,2020年中為140億,至2021年末下降到了130億。

由於硅谷銀行的資產購買集中在2020-2021年低息期間,所以實際上他所持有的資產平均收益率非常低,平均收益率只有還不到2%。伴隨美聯儲2022年的快速加息,這些低息時期購買的資產就出現了很大的“機會成本損失”。這些未實現損失只要你不賣,就不會成為損失,因此往往被視作“浮虧不是虧”。

問題是,2022年美聯儲快速加息導致全球科創企業融資融不到,股價一直跌,但日常經營、研發投入還得繼續,工資還得發,這就必須持續消耗銀行存款。因此硅谷銀行的存款自2022年3月觸頂後就一直流出。2022年全年存款總額下降了160億,大約佔存款總額的10%,特別是活期無息存款由1260億驟降至810億,大大增加了負債端的利息支出壓力。

特別的,由於利率上升的時候,美國市場的貸款人願意慢慢償還,而不是提前償還,因此MBS的賬期越拉越長,這導致硅谷銀行所持有的資產中流動性越來越少,最終選擇出售資產,計提虧損。(原本持有到期的債券提前出售,就必須在當期計提損失)。硅谷的投行高盛看到了這個佣金機會,開始建議硅谷銀行賣掉一部分美債組合,同時賣22.5億美元的股票以補充資本金。這個主意,現在看來真是個餿主意。

於是硅谷銀行公告,計劃出售其可供出售金融資產組合中的美債/MBS,出售規模為210億美元。這部分出售的資產久期為3.6年,收益率為1.79%。出售行為會引致18億美元的税後虧損,並且通過不同形式的股權融資募集22.5億美元的資金。這些操作的目的是提升自身的資本充足率,同時改變自身的資產負債策略以匹配當前的高息環境。

可是投資者和儲户不是這麼想的。市場普遍認為,拋售資產=高吸低拋,之前低利率時期抄頂買的固收資產現在市價下跌後拋售;那麼明明可以拿到到期為什麼不忍忍?説明負債端撐不住,因為負債端的成本已經隨着聯儲加息變高了。一級市場本就已經風雨飄搖,客户又多是高科技、醫療相關的企業,需要燒錢,擠兑就這樣發生了。

這裏我們需要明確一點,金融業的問題從來都是流動性問題,只在於流動性長期破產和短期擠兑罷了。對於硅谷銀行而言,一方面他拿着客户的資產賺得少,還因為聯儲加息被迫給客户付高息,這就已經面臨長期問題。這個時候一點點風吹草動就可能引發擠兑,一旦解決不了,就會死人。

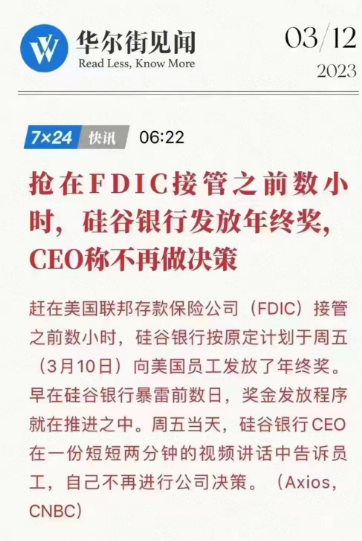

硅谷銀行的管理層實際上有一些其他的選擇,比如去拆借市場借,或者找聯邦住房貸款銀行借,或者發債來滿足存款流出壓力,硅谷銀行在當天的公告上也反覆説明自己還“很有實力”,然而,儲户和投資者似乎並不認可,大家普遍相信“屋千蟑”原理,硅谷銀行的路演和出售尋求流動性,引發了巨大的流動性枯竭的想象。

隨後擠兑愈演愈烈,最終在短短幾小時內,從出售資產,演變到尋找併購,並一度傳出摩根大通將接盤,最終在數小時內硅谷銀行就以破產清算告終。

現在來看,擠兑發生的原因,主要是兩個,一個是當它出售了210億的資產並引發了18億的損失時,市場恐慌實際上還沒有出售的1000億的資產所對應的150億潛在損失,要知道,硅谷銀行總市值也僅僅只有不到200億美元。二是SVB的客户大多是科技企業,因此有93%的存款(一説96%)不在存款保險覆蓋範圍內,很容易發生擠兑,不少科技企業高管在剛剛的12個小時裏就紛紛表示要從SVB提取出所有的資金。

**會變成“新的雷曼時刻”嗎?**那麼,美聯儲是否可以在銀行業出現系統性風險的時候及時出手救助呢?答案當然是可以,正如英國央行出手為養老金兜底那樣。可是,通過臨時性工具提供流動性的問題在於“治標不治本”,因為目前美國貨幣市場中的中小銀行流動性緊的問題是結構性的。

根據2019年美國聯邦存款保險公司(FDIC)的數據,86%的超額準備金僅由1%的美國銀行持有。僅四家銀行就佔美國超額準備金總額的40%。結構性的流動性短缺需要結構性的流動性寬鬆,那麼市場自然會聯想到終止縮表並轉向降息。

那麼如果聯儲不出手呢?那麼很有可能出現融資市場進一步趨緊、存款競爭激烈且銀行負債端成本進一步上行的問題。銀行的短期融資壓力會越來越大,而倒掛的收益率曲線又會使得資產配置端無利可圖。這最終可能會迫使聯儲調整利率、就像上一輪緊縮期時所表現出來的那樣。

因此,因為金融穩定問題而判斷聯儲可能會轉向降息是很理智的——鮑威爾並不是那種帶有英雄主義色彩的央行行長,在疫情前和疫情後的日子裏,他治下的聯儲一直受財政部門以及兩屆政府的擺佈,因此筆者認為他並不是那種強健堅韌之人。所以一旦情況繼續延燒,很可能會讓已經產生“直升機撒錢路徑依賴”的美聯儲重新開動印鈔機,而目前高企的聯邦利率也是極好的管理工具。

不過從事實層面來看,但即便到目前,硅谷銀行的問題還只是單一問題,**還沒有發散成美國金融業界的系統性危機,**就此聯想到聯儲開始降息,還缺少進一步的證據。況且硅谷銀行總持有資產約2000億美元,目前需要計提的虧損大約200億美元,和資不抵債還差得很遠。

(筆者寫完文後,北京時間週日晚上美國財政部和聯儲決定對這些中小銀行,特別是如SVB一樣收存了大量創業企業現金的銀行給予定向的流動性支持,拜登也表態美國政府要兜底)

當然,必須要承認的,是美國金融業本身的過度發育,讓風險深度串聯、無處不在。**最基本的風險管理理論告訴我們,風險既不會被消滅,也不會被隱藏,只會被轉移。**而美國金融監管層的挑戰則在於,如何安撫儲户特別是廣大中小銀行的儲户,畢竟一旦儲户真的不安於存款,開始爭相提款,那麼擠兑和銀行破產,將在信息技術的加持下比硅谷銀行五小時的破產,來得更快。

**硅谷銀行與河南村鎮銀行,兩件事可以相提並論嗎?**不意外,就像之前美國俄亥俄鐵路事件在國內引發討論後,就有人拿出温州動車事件論證“中國也一樣”,試圖讓國內網友不要討論那樣,硅谷銀行暴雷事件引發討論後,又有人拿出河南村鎮銀行事件來論證“中國也一樣”,試圖阻止國內網友對硅谷銀行事件保持“過度關注”。雖然這些人可能沒有關注過後續,目前河南村鎮銀行已經開始第七輪,50萬以上儲户的兑付,機構兑付也在一事一議進行當中。不過確實有必要借這兩起事件聊聊中美金融系統之前的異同,以及未來不同的走向。

我們在相關文章中寫過,去年沸沸揚揚的河南村鎮銀行,其形式不過是通過互聯網招攬儲户購買理財產品,我們看到硅谷銀行收到存款後可是直接用大筆存款購買了MBS。**河南村鎮銀行的行為,如果以美國金融體系的邏輯和規範來看,應該是被定義為“金融創新”才對。**而區區數百億的村鎮銀行,規模上遠不及硅谷銀行的情況。

如果從動機論上更扯一點的説,硅谷銀行已經是美國金融界的“老實人”了,其負責人在美國屬於金融穩健派的理念。而河南村鎮銀行可已經是中國銀行界最“膽大包天”的。

對於不關注金融的普通人來説,可能認識不到一點,之前螞蟻金服IPO事件也好,河南村鎮銀行事件也好,本質上其實都是新世紀以來片面向美式金融體系學習產出的結果。

這套體系的核心是什麼?我們可以概括為“金融專業主義”和“金融自由主義”。

我國的金融系統是從計劃經濟時期轉型而來的,它與自然生長的、美式的自由主義為核心觀念的發達的金融市場並不相同,英美文化一脈相承,因此英美的金融體系也是基本大同小異。

而我國的金融體系是從效仿蘇聯體制的計劃模式在改革開放後轉軌而來。

經典的蘇式計劃經濟體制中,金融可以被定義為不存的。斯大林甚至在《蘇聯社會主義經濟問題》一書中明確轉賬盧布不是貨幣,這不免與現代經濟學相去甚遠,甚至可以説是南轅北轍的。蘇聯金融系統嚴重的先天不足也在休克療法之時給俄羅斯人民造成了巨大的災難,這裏先略下不提。

在我國改革開放後,信貸的增長長期受各級政府控制,產生了很多惡劣的影響。我們可以看到,從中國股市誕生之時一直到18大前後這相當長的一段時間內,中國股市總是擺脱不了權力媾和與變現,這樣一種不甚光彩,甚至可以説是污穢的形象。

隨着後來深入學習西方市場經濟的組織方式,經濟社會發展的深化,我們逐漸確定了以美國金融體系“專業的人做專業事”為對標的這樣一個總體思路,讓金融體系從地方政府的控制之下的“信貸提現木偶”這個角色中擺脱了出來,實現了一行三會這樣的專業機構的垂直監管。

然而,通過這兩天國內一些金融專業人士言之鑿鑿的“美國銀行業完全市場化,倒了很正常”,“美國政府按制度辦事,不會採取救濟行動”,“嘲笑硅谷銀行倒閉是沒見過世面”等等言論中,我們不難看出,在我國這些金融專業人士眼裏,硅谷銀行倒閉事件並非什麼災難,反到是美國金融系統的“先進成果”,而我國金融系統要學的東西還差得遠。

他們推崇的美國金融系統的先進之處到底在哪?説白了就是**“金融自由”**,讓金融市場自行其事,政府機構從“審慎監管”到“儘量不管”。機構主要負責合規監管,輕視行為監管。所謂合規監管,如美國證監會負責發行審查和合規檢查,現場檢查,存款準備金率檢查等由財政部授權給聯邦存款保險公司進行。只要金融機構的行為“合規”,就儘量不去管其合規行為下的真實目的。

為什麼如此相信市場?因為金融專業主義者們往往認為套利行為多了以後,自然會誘發市場反應,從而抹平套利空間。這是“市場萬能論”的金融版本。

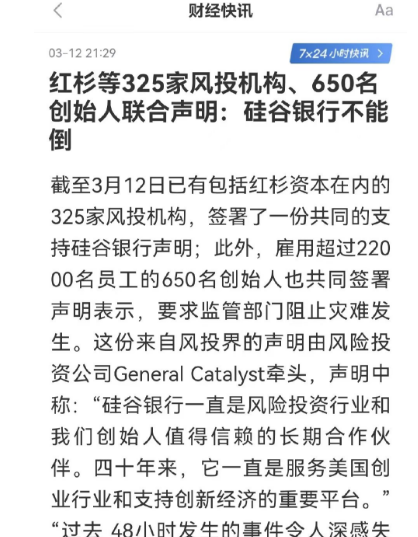

像這次硅谷銀行的事情,如果沒有各方給聯邦政府施加了壓力以致政府出場兜底的話,那麼消費者真正可行的自救途徑就是繁瑣冗長的集體訴訟。美國雖然有金融消費者保護局這個機構,但它設在美聯儲之下,是宏觀調控政策的輔助者,視野和行為不獨立。總體來説針對金融行為的監管級別很低。所以這次硅谷銀行倒閉之前的一些資金出逃,比如破產如此突然是不是有問題,就沒有主責機構負責調查,因為行為合規。

在2008年金融危機之後,奧巴馬政府出台了《多德-弗蘭克法案》這份號稱充分吸取了“次貸危機”教訓的金融監管改革方案。以降低金融系統性風險、保護金融消費者為目標,大幅強化了金融監管,其中美聯儲被強化了最多的權限賦予。這充分説明,我國一些金融從業者心中那種“真正自由的”金融系統在美國也不可能完全存在。

美式“大而不能倒",狠狠打臉了國內的某些金融自由鼓吹者

不過仍然需要看到,受制於統治性的自由主義思潮,在法案出台十多年後,我們仍然看到,美國金融機構對金融活動的監管仍然還是主要處在宏觀審慎監管和合規監管領域,金融機構的行為監管不過聊勝於無。

由於我國的公有制主體地位和社會主義市場經濟性質,對金融系統當然不能像美國那樣放任,但也確實通過專業機構垂直監管,審慎監管,合規監管大於行為監管的思路進行了一系列改革。

然而,專業的人就一定能做好專業的事情嗎?人很難不被一些這樣或那樣的相關因素所俘獲,所控制,所以單一的指望專業力量進行合規行為和監管,也同樣存在問題。

就以美國的金融情況來説,美國的金融業高度發達,這正是得益於美國體制充分鼓勵人盡其能。然而我們也看到了,無論是何種美式金融創新,最後的結果都並沒有消除或降低風險,只是將金融市場風險在更大尺度上進行攪動。

而且,完全的審慎監管,重合規監管輕行為監管的思路是沒有辦法完全規避風險的。

拿我國這些年舉例,我國的互聯網金融業規模越來越大,種類也日趨複雜。**在規模日趨複雜的互聯網金融業裏,最為突出的矛盾是有效信息不足,而近年來互聯網金融的“爆雷事件”和危害性風險也多與此有關。**一般來説,金融企業和金融機構比普通消費者和投資人所掌握的信息多得多,能力也強得多。如果監管者仍然依託報表測算觀察,坐在辦公室裏聽取彙報,那麼根本無法瞭解行業的具體情況。

如螞蟻金服將其花唄、借唄等進行ABS銷售,快速通關上市,就是利用各個監管部門只監管本行業時存在的漏洞,利用各監管部門間的死角進行的“監管套利”。(我們在前年的《螞蟻的野心,妄想讓誰來買單?》)一文裏有詳細梳理)。萬達的內保外貸也屬於監管套利。

**因此,對於互聯互通、混業經營的當下,信息的有效性和充足性是具有決定性的。**同時,互聯網平台通過其便利性和平台的入口作用,搶佔、擠佔了部分商業銀行的傳統市場和份額。另一方面,以支付寶和微信支付為代表的第三方支付平台通過快捷的反應、便利化的應用場景,獲取了大量的用户和份額,也沉澱了巨量的資金,特別是阿里巴巴集團搭建的支付寶、淘寶-天貓商城、螞蟻金服這一巨型平台,資金和商品、服務可以在平台內循環,某種程度來説這製造了很大的監管障礙和金融脱媒現象。

在2018年機構改革中,銀監會和保監會合並,金融結構變動為證監會監管金融證券市場、銀保監會監管資金市場,中國人民銀行則通過設置“金融穩定發展委員會辦公室”成為“超級央行”,主導金融市場、金融秩序和金融監管牽頭其他金融機構和監管部門。

**然而,這裏仍然存在漏洞,**事實上存在四個監管主體,銀保監會,證監會,央行和地方金融監管。以河南村鎮銀行為例,央行的監管是宏觀性質的,即只從資料數據上分析,“超級央行”的理論藍圖實在是力有未逮;銀保監會主要稽查規模較大的國資銀行,像村鎮銀行則主要交託給了地方金融監管機構,而去年夏秋以來河南紀檢監察部門對河南省地方金融監管局和河南銀保監局的“一網打盡”,則多少説明了問題。

完全的專業主義,審慎監管,缺乏行為監管,放任市場自行其事,最後只會讓金融系統變成獨立王國。從這個意義上來説,鼓吹片面向美式體系學習,甚至為美式金融體系的核心思想張目的行為,就是完全錯誤的。

走向”雙峯監管“

正如筆者在上一篇文章中説到的,“人,才是經濟活動的核心”,現代金融監管理論已經前進伸到了行為監管的範疇。行為監管的概念起源於英國經濟學家邁克爾·泰勒的“雙峯監管”理論。這一理論認為,在金融市場活動中,機構與普通消費者、普通投資人地位嚴重不平等,存在着嚴重的能力不對稱、信息不對稱、資源不對稱。

所以金融業的監管應從維護金融穩定和規範金融市場行為兩個方面入手,一方面促進金融市場的有效性,維護市場正常運轉;另一方面則規範金融市場的參與主體,確保金融市場的參與者規範有序進行市場活動,不破壞市場秩序和市場規則,形成對金融市場的有效維護。在“雙峯監管”的概念中,行為監管與審慎監管相對立,兩者結合構成了完整的金融監管領域。

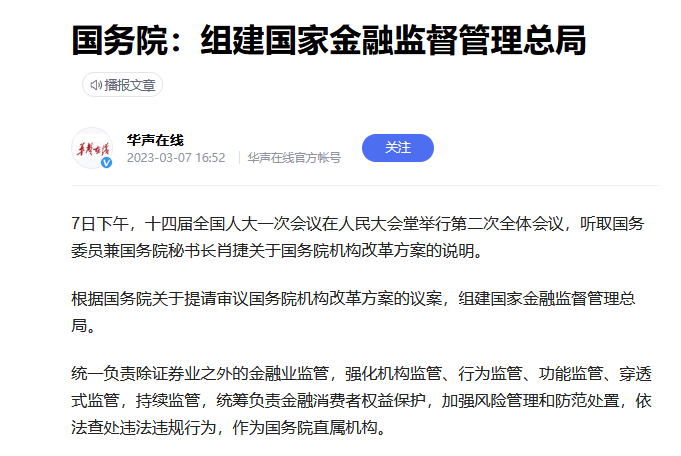

在今年的機構改革中我們看到金融監管總局的成立,將地方金融監管部門改為輔助性,將央行作為金融市場調控部門,證監會作為股票、債券等證券的發行審核部門,而金監總局則成為完全負責的金融活動監察主體。在這裏,央行進行金融調節和宏觀審慎監管,證監會負責合規業務,金監總局是全流程的混業監管、行為監管。用實體經濟的眼光來看,央行的作用是推動的工業部門,證監會的作用是發改規劃審批,而金監總局則對標市場監管總局,進行全流程監管。

從這裏來看,無論如何,金融領域裏我們已經走出了擺脱美式金融體系的第一步,走向宏觀審慎監管、專業監管與行為監管並重。當然,新的改革剛剛啓動,後續效果有待觀察。

金融業絕不應該被定義為普通的市場行業,或者普通商品,**金融行業具有強烈的公共屬性,是一種半公共半市場的特殊行業,**對金融行業的治理、支撐和調控,對走好中國式現代化具有深遠的影響。