大宗商品貿易解讀-天然氣篇_風聞

万庚数科-03-13 16:56

一**、前言。**

1、天然氣簡介。

天然氣是存在於地下岩石儲集層中以烴為主體的混合氣體的統稱。它的主要用途是燃料,屬不可再生清潔能源。由於天然氣幾乎不含硫、粉塵或其他有害物質,它在燃燒時所產生的二氧化碳也遠少於其他化石燃料,具有清潔環保、節能高效、儲量豐富等諸多優點。天然氣與煤炭、石油共同組成世界能源三大支柱¹,且其重要性在低碳環保經濟背景下進一步凸顯。

2、貿易成因及形式。

截止2021年,世界天然氣探明儲量最高的三個國家:俄羅斯、伊朗、卡塔爾佔據了世界上超過65%的天然氣儲量。由於世界範圍內天然氣資源分佈不均,導致各國間天然氣進出口貿易頻繁。整體上是由開採量大於國內消費量的國家流向開採量不能滿足國內需求量的國家。我國作為天然氣消費大國,目前國內產量仍難以滿足消費量,因此我國的天然氣貿易以進口為主。

天然氣貿易的形式主要分為兩種:管道天然氣(PNG)和液化天然氣(LNG)。其中,管道天然氣的運輸一般發生在相鄰國家/同一大陸之間,液化天然氣的運輸則多由不同大陸的國家間通過海運進行。我國東臨太平洋,西近天然氣資源豐富的眾多歐亞國家,因此,管道天然氣和液化天然氣皆是我國天然氣進口貿易的重要組成部分。

二、國內外形勢。

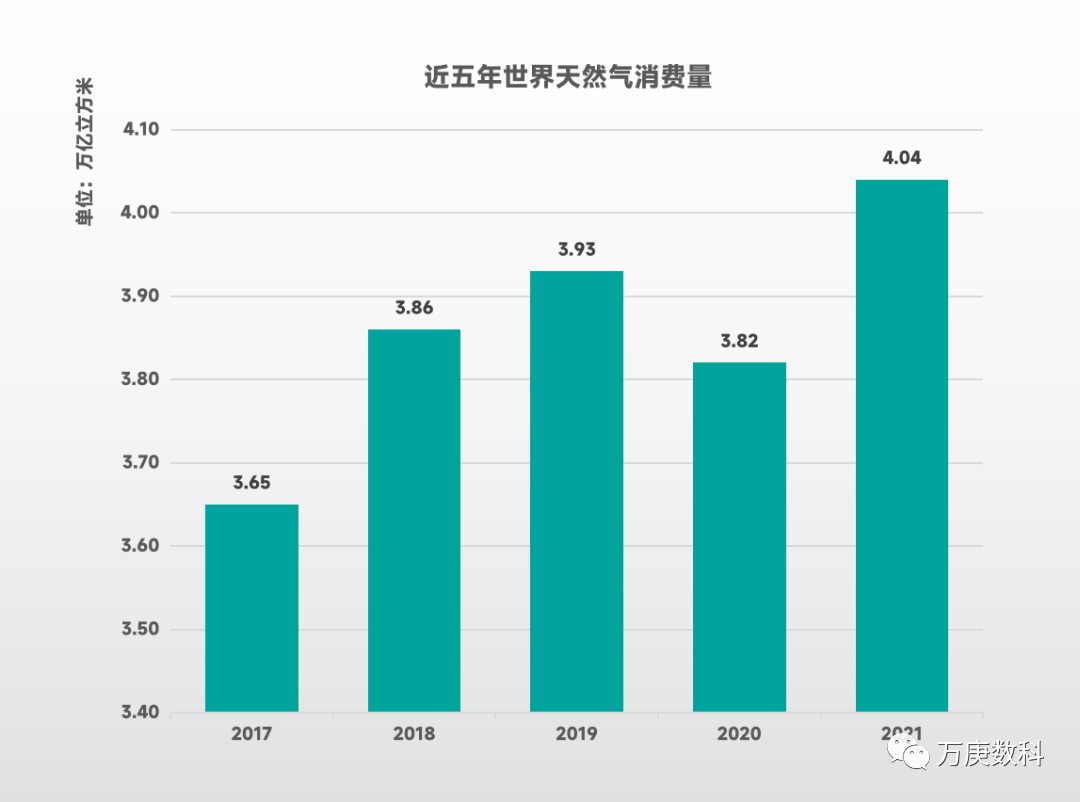

1、近五年世界天然氣消費量。

(數據來源:BP世界能源統計年鑑)

2017-2021年,世界天然氣消費量整體保持上升趨勢。2020年受新冠疫情影響,世界各國經濟活動減少,導致當年消費量出現一定下滑,但在2021年出現了較大增長,這與當年世界經濟復甦所帶來的能源需求量增加密不可分。而未來隨着低碳環保成為經濟發展的趨勢,天然氣作為世界三大支柱能源中唯一的清潔能源,其消費市場與消費量也將會保持平穩快速的擴張狀態,帶動各國間更為活躍的天然氣貿易往來。

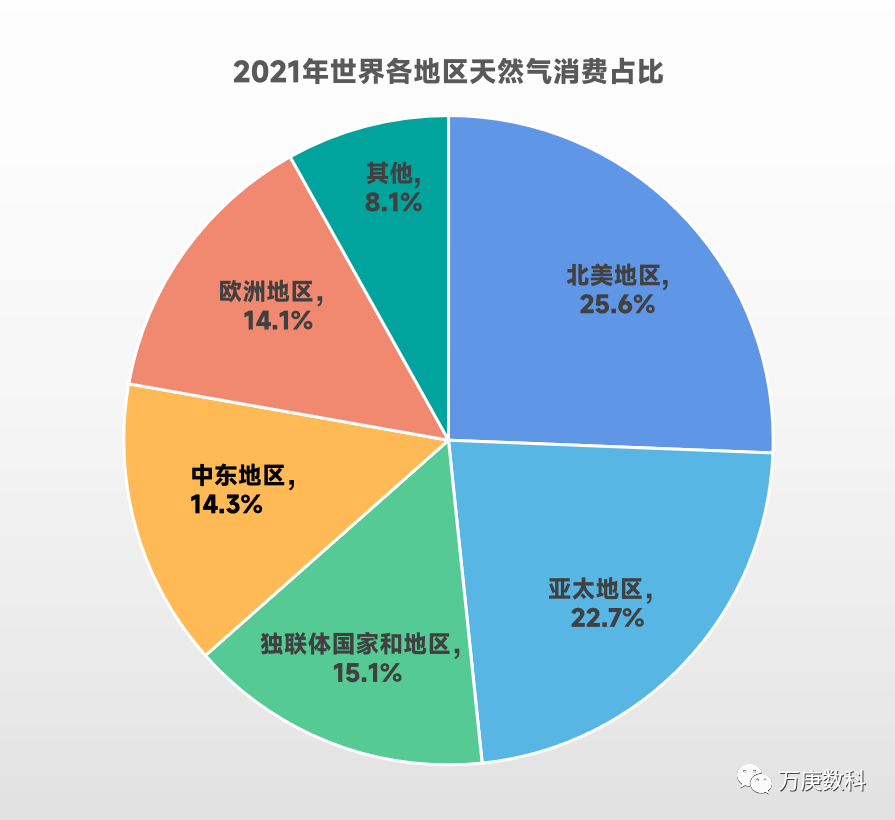

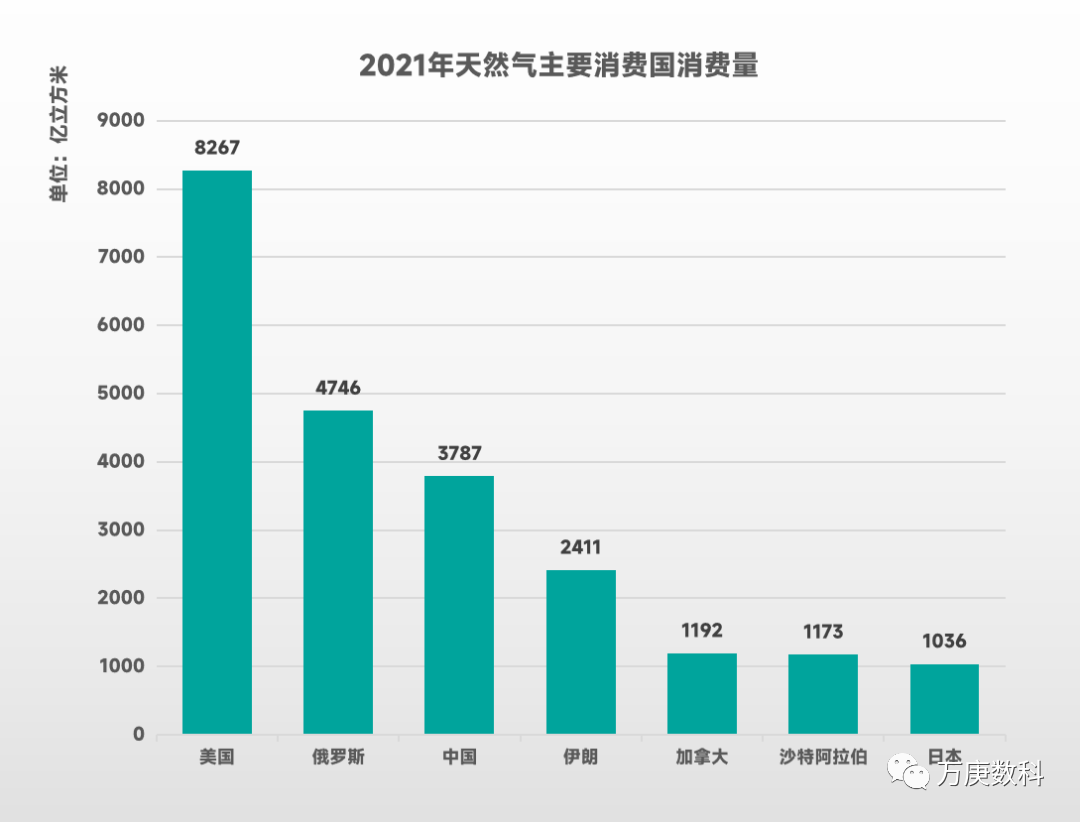

2、2021年各地區天然氣消費佔比,及主要消費國消費量。

(數據來源:BP世界能源統計年鑑)

從2021年世界各地區天然氣消費佔比來看,**北美和亞太地區佔據近50%比重,是世界天然氣消費需求最大的區域。**從2021年世界天然氣主要消費國的消費量來看,美國的天然氣消費量一騎絕塵,遠超排名第二、第三的俄羅斯與中國;此外,在第五名加拿大之前,各國間天然氣消費量皆存在不小差額。這表明世界天然氣的各個消費國/市場之間存在着較大的區域差異。綜合來看,經濟體量大、經濟發展水平高的國家/地區是天然氣的最大消費市場,也是天然氣貿易的最大參與方,對世界天然氣貿易格局變動起關鍵影響作用。

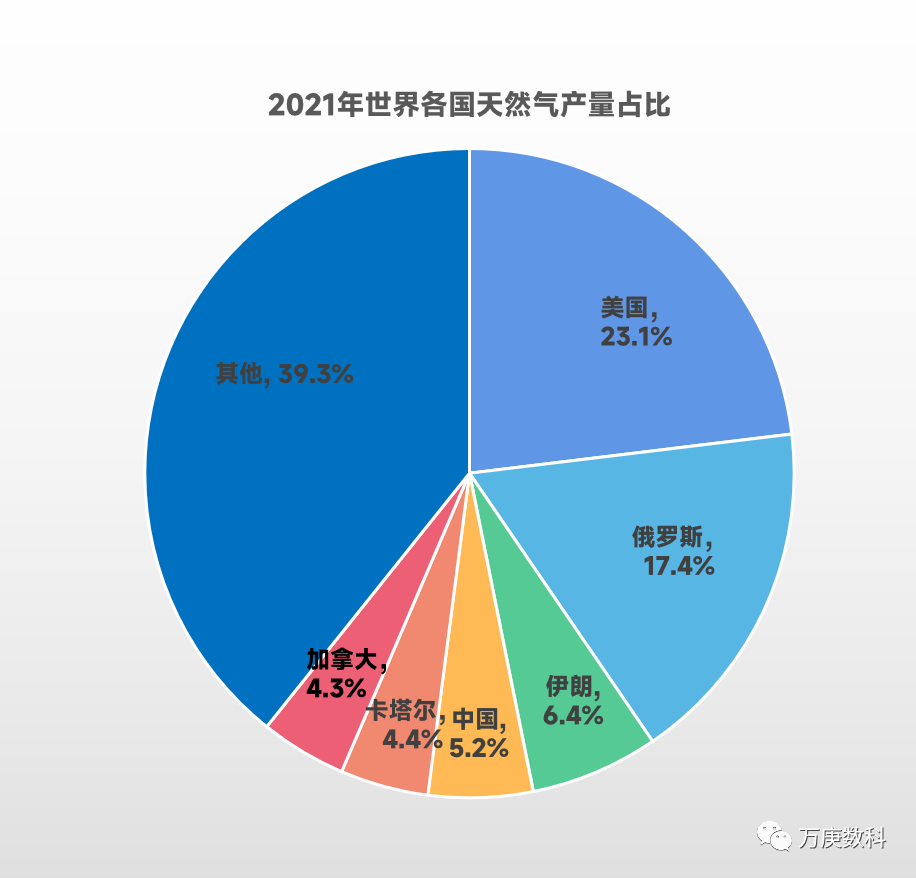

3、2021年世界各國天然氣產量佔比。

(數據來源:BP世界能源統計年鑑)

從2021年世界各國天然氣產量佔比來看,除卡塔爾外,其他產量佔比在4%以上的國家在消費量排行中也都榜上有名。這表明,天然氣消費大國皆把國內自給作為滿足消費需求的首要選擇,這很大程度上是為了保證本國的能源安全。

但值得一提的是,美國與中國的天然氣探明儲量並不足以長期支持當前的開採量,據相關機構計算,若按照2021年數據,美國、中國的天然氣探明儲量分別可維持開採約14、37年。未來,若無更優質的代替能源,中美兩國的天然氣貿易進口量可能會出現較大增長,以滿足國內的龐大消費量。

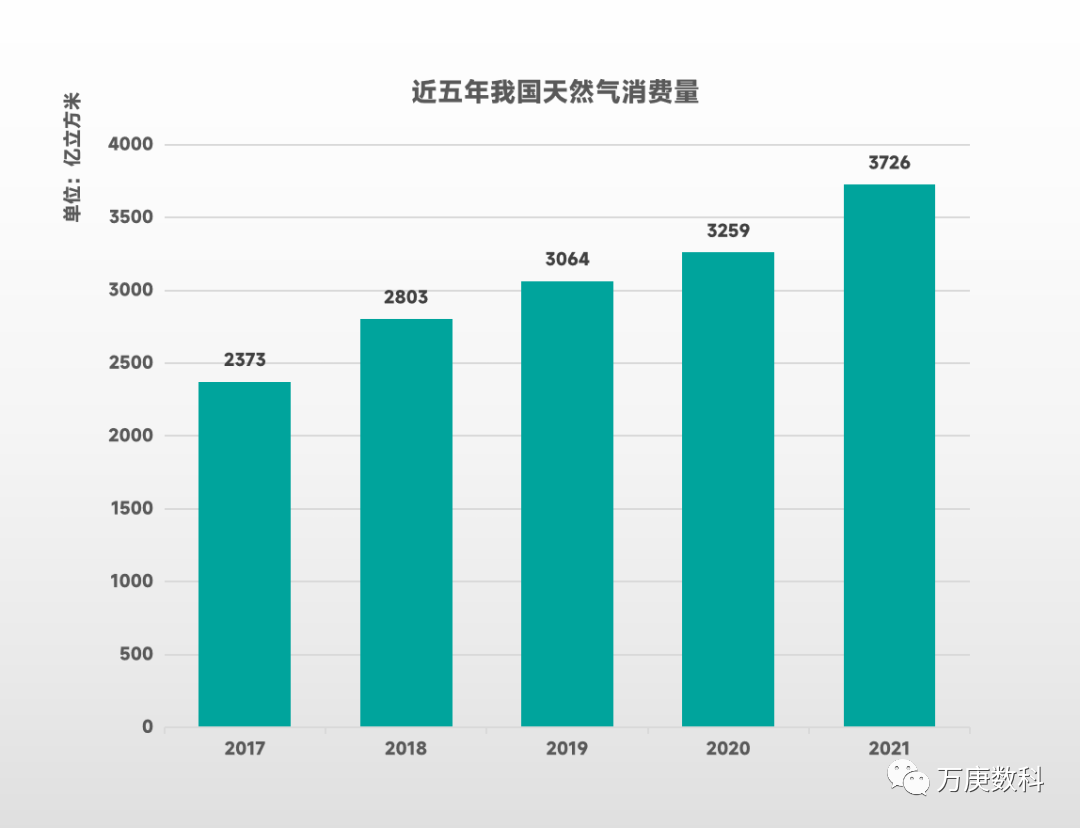

4、我國天然氣消費量。

(數據來源:國家統計局)

近五年來,我國天然氣消費量穩步快速增長,2021年達3726億立方米,較2017年增長57%以上,遠遠超過同期世界天然氣消費量11%的增長率。這一方面反映出我國國民經濟的較快發展,另一方面也表明我國對天然氣能源的依賴度逐漸加深,需要國內產量與貿易進口量的同步提升來滿足國內日益增長的天然氣消費需求。

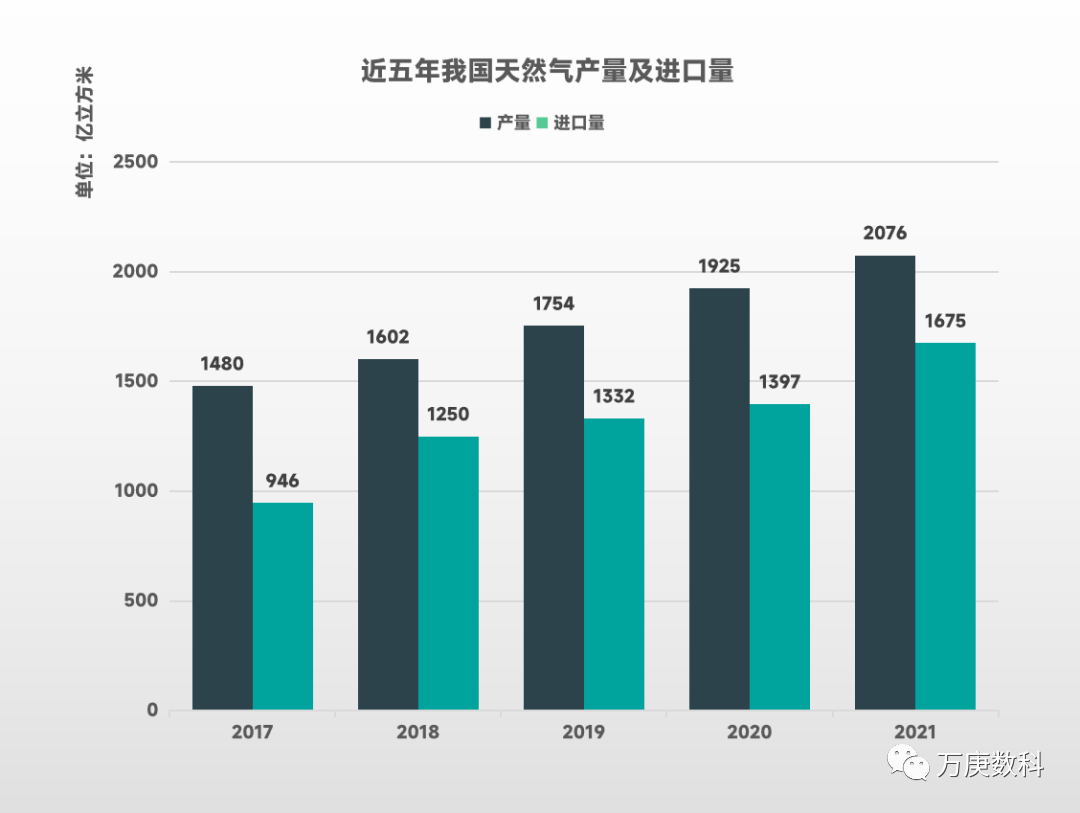

5、我國天然氣產量及進口量。

(數據來源:國家統計局)

2017-2021年間,我國天然氣產量及進口量雙雙保持增長態勢。天然氣產量從1480億立方米增長至2076億立方米,增長率超40%;天然氣進口量從946億立方米增長至1675億立方米,增長率超77%。這一方面印證了我國持續攀升的天然氣消費量,另一方面也表明我國的天然氣資源愈發依賴進口,不利於保證國內能源供應安全。

據統計,2021年液化天然氣(LNG)主要進口國中,我國進口量排名第一,達8140萬噸;第二、第三名為日本7500萬噸、韓國4640萬噸。與國內自然資源匱乏的日韓相比,我國自然資源較豐富,造成進口量過多的主要原因,一是我國工業、生活對天然氣消費需求較大,二是國土面積較大且地貌複雜,對天然氣資源的開發尚不充分,存在大量未探明的天然氣資源。未來在勘探、開採技術未取得突破性進展的情況下,我國天然氣貿易的進口量將長期保持在較高水平。

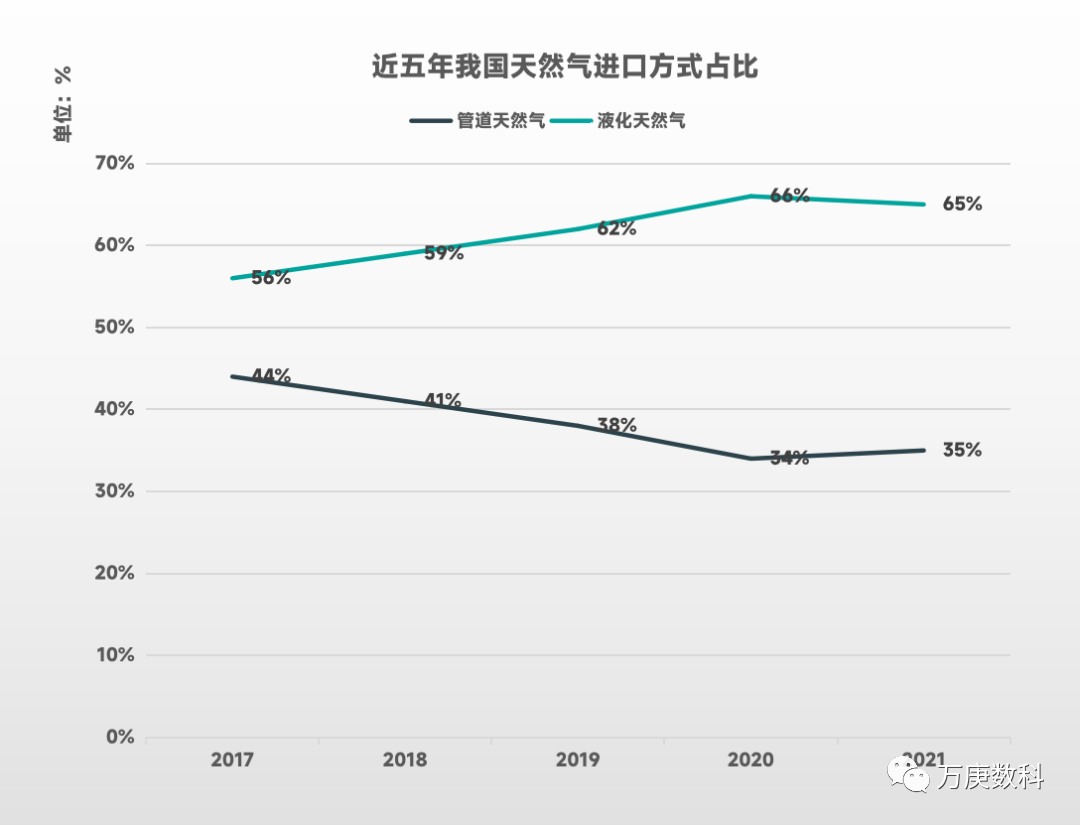

6、我國天然氣進口方式佔比。

(數據來源:國家能源局石油天然氣司)

2017-2021年,我國天然氣進口方式呈現出較明顯的趨勢:管道運輸進口占比下降、液化天然氣進口占比上升。其中,2017-2020年間兩者佔比變化較大,從12%的佔比差快速增長至32%;2020-2021年間兩者佔比變化趨於平穩,佔比差僅縮小了2%,這表明當下我國的管道運輸進口與液化天然氣進口占比暫時處於適合國內消費需求的水準。預計未來短期內我國天然氣貿易仍將保持管道天然氣進口占比1/3、液化天然氣進口占比2/3左右的形勢。

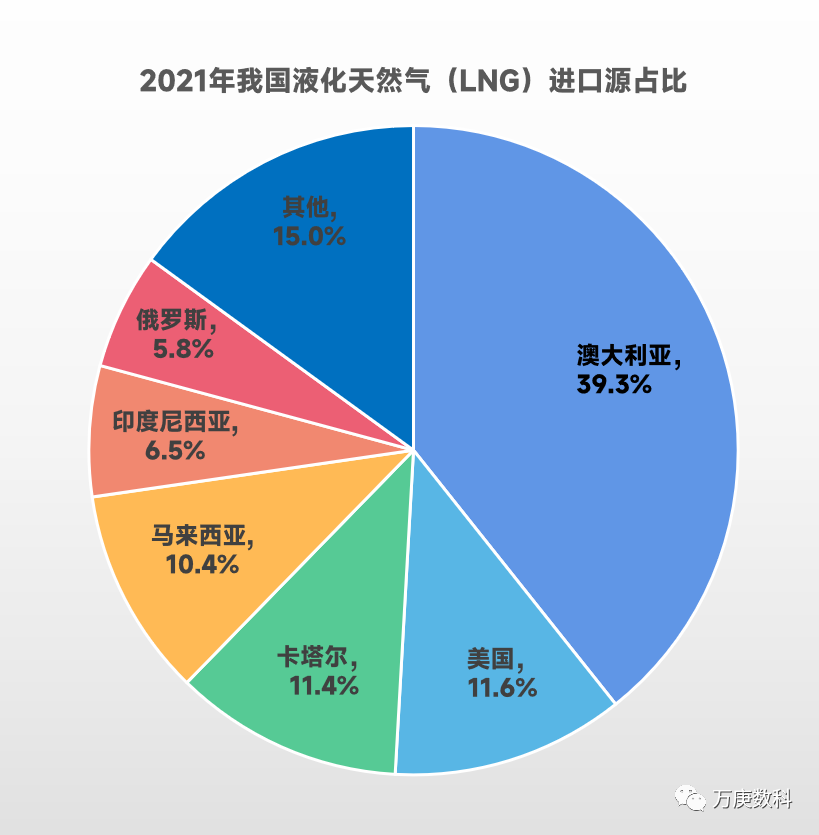

7、2021年我國液化天然氣(LNG)進口源佔比。

(數據來源:海關總署)

2021年我國液化天然氣進口源中,澳大利亞佔比最高,達39.3%;美國、卡塔爾、馬來西亞三國佔比相近,皆在11%左右;印度尼西亞與俄羅斯也佔有一定份額,分別為6.5%、5.8%。這表明我國液化天然氣進口國分佈較為均衡,除澳大利亞佔比略高外,其他進口源佔比較為合理,有利於維持我國天然氣貿易的穩定發展。

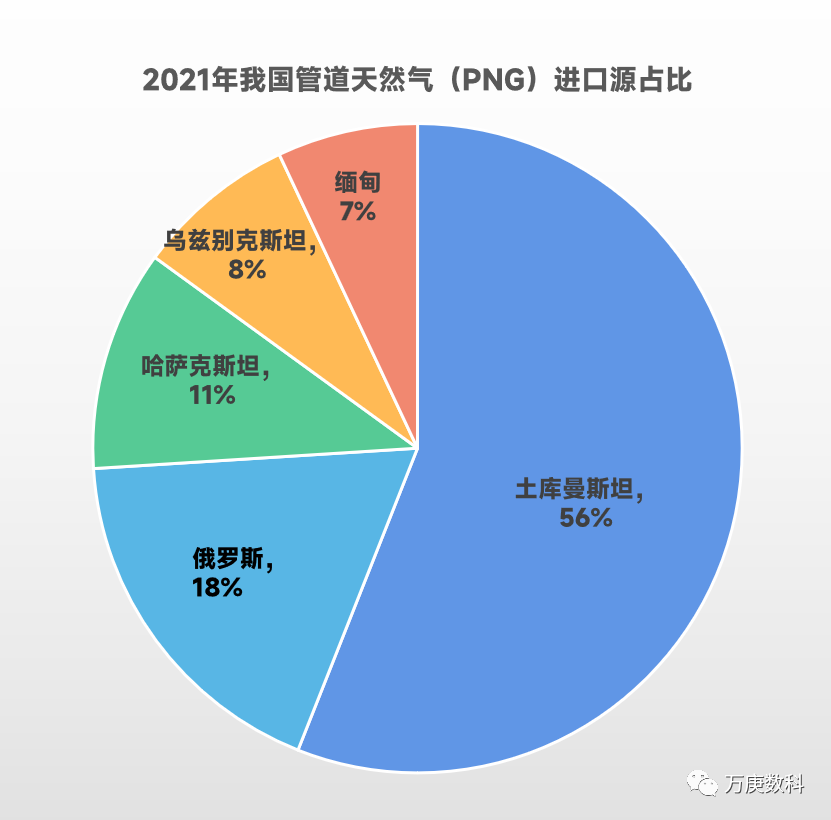

8、2021年我國管道天然氣(PNG)進口源佔比。

(數據來源:海關總署)

相較於液化天然氣進口源,2021年我國管道天然氣進口源更為集中,僅分佈於五個國家。其中,土庫曼斯坦佔比最高,達56%;俄羅斯、哈薩克斯坦佔比18%、11%;烏茲別克斯坦、緬甸佔比較少,分別為8%、7%。這表明**我國管道天然氣進口分佈存在一定的失衡問題,對土庫曼斯坦的依賴較大,不利於我國天然氣貿易的穩定與國內能源安全。**但由於管道運輸受限於基礎設施建設、及運輸距離等多種因素,我國難以尋求新的管道天然氣進口貿易合作國,未來或可通過提高俄羅斯等國的進口量來維持天然氣貿易的相對平衡。

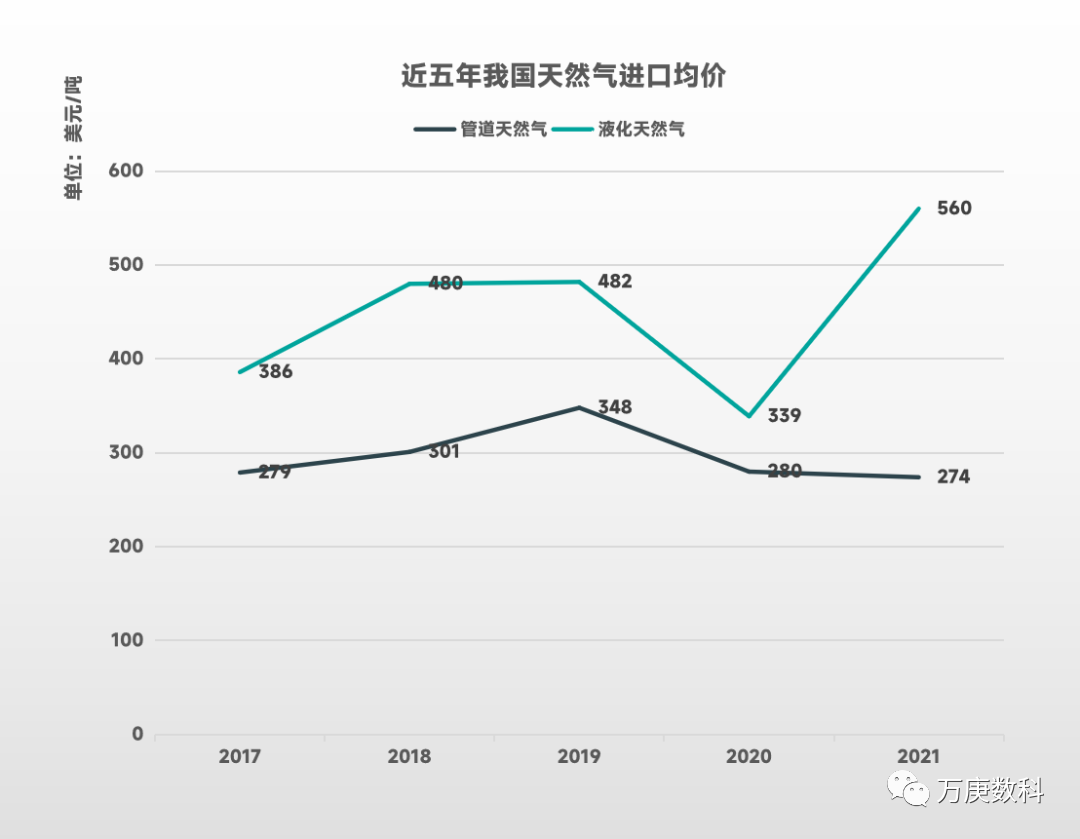

9、我國天然氣進口均價。

(數據來源:國家能源局石油天然氣司)

2017-2021年,我國液化天然氣進口價格整體呈波動上漲趨勢,管道天然氣進口價格則相對平穩。其中,2017-2020年間二者進口價格走勢相同,2020-2021年相反,液化天然氣進口價格大漲,從339美元/噸直逼560美元/噸,漲幅超過65%;管道天然氣進口價格則略有下降,且降幅較低,僅約2%。其主要原因是歐洲高氣價驅動液化天然氣跨區套利貿易大幅增長,進而拉動亞洲地區液化天然氣進口價格的上漲。

此外,從近五年我國兩種天然氣進口價格來看,**管道天然氣無論是在價格水平、或是價格穩定性上都優於液化天然氣。**特別是近年以來,受國際地緣政治、金融風險影響,液化天然氣價格波動頻率加大,與其相關的貿易風險也較大。而加強儲運基礎設施建設、提高管道運輸進口占比會是應對天然氣進口貿易風險的選擇之一。

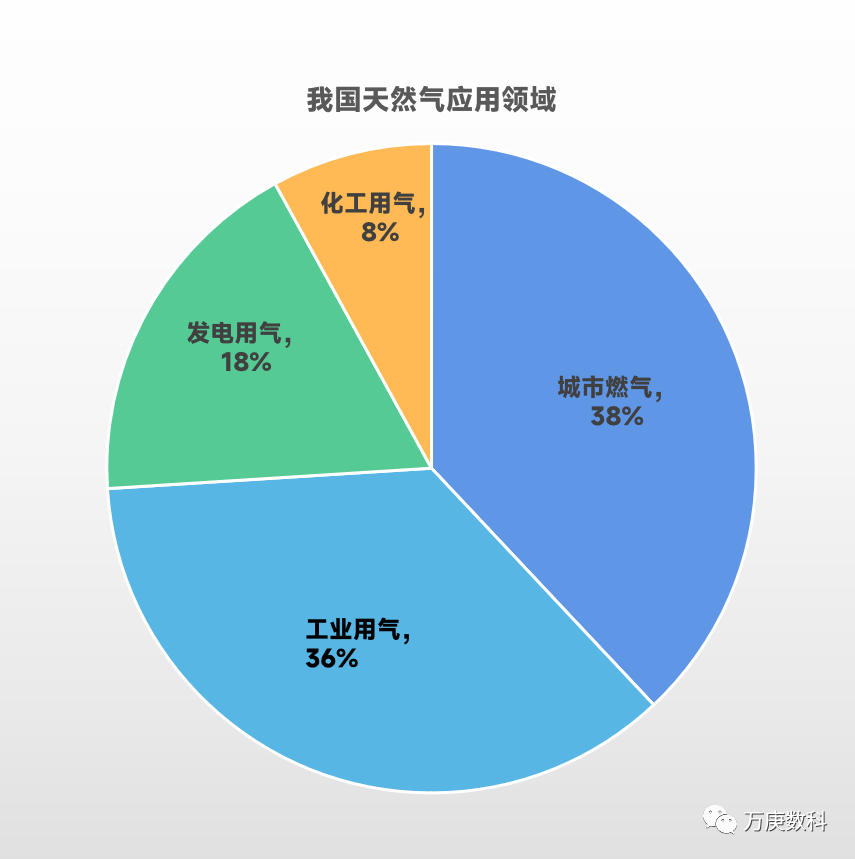

10、我國天然氣應用領域。

(數據來源:國家能源局石油天然氣司)

據相關部門統計,我國天然氣消費市場中城市燃氣和工業用氣佔比最高,分別約38%、36%;餘下需求為發電用氣和化工用氣,分別為18%、8%。鑑於我國城鎮化水平及城鎮居民數量不斷提高、工業化水平及質量穩步提升、能源結構持續優化等有利因素,可以預見未來我國天然氣需求將持續穩定擴張,帶動更為活躍的天然氣進口貿易市場。

三、國內政策及主要供應國動向。

國內政策:

2021年5月,發改委發佈《關於“十四五”時期深化價格機制改革行動方案的通知》,提出“全國一張網”的發展方向,要求完善天然氣管道運輸價格形成機制,並出台天然氣管道運輸定價新辦法,進一步健全價格監管體系,合理制定國內天然氣價格。

2022年2月,發改委、國家能源局提出《關於完善能源綠色低碳轉型體制機制和政策措施的意見》,要求建立健全多層次的天然氣儲氣調峯和應急體系,優化產業結構,促進國內天然氣行業持續健康發展。

2022年4月,國務院發佈《關於加快建設全國統一大市場的意見》,要求在有效保障能源安全供應的前提下,結合實現碳達峯碳中和目標,有序推進全國能源市場建設。穩妥推進天然氣市場化改革,加快建立統一的天然氣能量計量計價體系。

澳大利亞:

2022年8月,澳北事務與資源管理部宣佈將原定明年到期的澳大利亞國內天然氣安全機制將延長至2030年,要求國內液化天然氣供應商限制部分出口,並優先供應國內市場。

美國:

2021年10月,在原有中美能源協議基礎上,美國與中國簽訂了一份二十年天然氣永久供應合同,約定由美方按照235美元/千立方的固定價格,每年供氣400萬噸LNG給我國。

卡塔爾:

卡塔爾能源事務國務大臣兼卡塔爾能源公司首席執行官於2022年11月表示,卡塔爾將政治和貿易分開。且卡塔爾與中國石化簽署了為期27年的液化天然氣(LNG)長期購銷協議,每年向中國石化供應400萬噸LNG,可達我國2021年LNG總進口量的近1/4。

四、未來趨勢展望。

1、貿易市場波動頻繁,能源安全面臨新挑戰。

2022年以來,烏俄危機等地緣衝突引發多個經濟大國、能源大國間的持續博弈,使得全球能源格局發生鉅變,天然氣貿易市場波動愈發頻繁,相關國家皆面臨着維護自身能源安全的新挑戰。我國作為天然氣進口大國,在此背景下面臨的進口貿易不確定性增加。通過建立健全能源領域的風險防範和應對機制,加強與天然氣出口大國的經貿合作,以保障天然氣整體供需平衡,將是未來我國天然氣貿易穩定發展的必由路徑。

2、提高國內生產水平,增強自主保障能力。

我國幅員遼闊、自然資源豐富,目前探明天然氣儲量、及國內產量雖不足以滿足國內市場消費需求,但不可否認的是我國未探明的天然氣儲量擁有巨大開發潛力。伴隨着天然氣國際貿易市場的不確定因素增加,提高我國天然氣的自主生產能力勢在必行。加大對勘探開發、生產設施等相關核心技術的投入力度,促進我國天然氣探明儲量與生產量的同步提升,才能從根本上保障國家能源安全。

3、加強供儲設施建設,完善天然氣進口貿易體系。

鑑於國際天然氣貿易格局變動、特別是液化天然氣進口價格的頻繁波動,加強國內供儲設施建設,能夠在一定程度上發揮積極調峯、應急保供和應對突發事件短斷供等方面的調節保障作用。同時我國也應着手完善天然氣進口貿易體系,充分發揮天然氣消費大國在推動全球天然氣貿易和投資穩健發展、構建互利共贏的國際合作格局中的積極作用,深度融入全球天然氣產業鏈²,為我國天然氣進口貿易謀求更多有利因素。

參考文獻:

【1】劉宏偉,高潔.天然氣種類分類及利用沿革(一)[J].專用汽車,2012:66-67.

【2】國家能源局石油天然氣司.中國天然氣發展報告2022.[R].北京:石油工業出版社,2022.

微信公眾號搜索並關注“萬庚數科”,瞭解各行業發展趨勢,助力企業數字化升級。