整個美國都被震驚了,美聯儲可能又要把自己給玩死了!_風聞

天涯时事-天涯时事官方账号-热点事件,独到分析03-13 13:03

作者 | 天涯補刀

2008年9月15日,美國第四大投資銀行雷曼兄弟突然破產,從而引爆了一場波及到世界的重大經濟危機,史稱“2008年美國金融經濟危機”,又稱“美國次貸危機”。

這場經濟危機不僅僅重創了美國,而且給全球經濟帶來了深重的災難,損失難以估量。

次貸危機發生以後不久,亞洲開發銀行發佈一份報告,在報告中指出:2008年全世界金融業資產損失高達50萬億美元,這個數字相當於全世界一年的經濟產出。

這場危機導致美國大量企業倒閉,近800萬人失業;大量的人失去工作而無法償還住房貸款,房屋被強行拍賣,成千上萬的家庭不得不流浪街頭;股市崩潰,無數投資者血本無歸……

隨後,美國政府為了拯救那些破產的企業和銀行,印鈔機火力全開,開啓了瘋狂印錢模式,從而又引爆了美國人民“佔領華爾街”的大潮……

今天,這一幕似乎又要重演。

3月10日,美國排名第16的銀行硅谷銀行突然宣佈破產,震驚了整個美國,不僅僅美聯儲,就連拜登都被“驚動”了!

硅谷銀行為何會突然破產?為什麼能驚動整個美國?

下面我們就和大家説説這個問題。

硅谷銀行,大家看到“硅谷”這兩個字想到了什麼?

對的,“硅谷”是美國高科技的代名詞。

“硅谷”代表着美國的科技企業;“銀行”則是存款和發放貸款的機構。

所以,硅谷銀行出問題了,那麼就意味着大量看好美國科技企業投資者和科技企業將可能損失慘重,大量高科技企業可能會因此而倒閉。

就像中國的建設銀行主要為基礎建設服務的一樣——建設銀行主要承擔了集中辦理國家基本建設預算撥款和企業自籌資金撥付,監督資金合理使用,對施工企業發放短期貸款,辦理基本業務結算業務的職責。

為什麼一個信用良好的銀行會在短短的幾天內就破產了呢?

這是由銀行的特殊屬性所決定的:高負債。

銀行自己本身是沒有多少錢的,它的錢大多都是企業和老百姓存在那的,所以它的負債率是非常高的。

比如,我自己只有10萬塊錢,你有1000萬,你把錢存到我這裏,我每年給你1%的利息(也就是10萬)——如果我拿着你的錢什麼都不做,那麼只要一年,我的10萬塊錢就都給你做利息了。

很顯然,我願意給你利息肯定是想要拿着你的錢去賺更多錢的,所以我必然要拿着你的錢去做投資的。

投資,都是有風險的。

銀行的投資也不例外!

由於銀行的錢幾乎都不是自己的,負債率非常高,所以哪怕銀行的投資有1%的損失也有可能讓銀行直接破產,而一旦銀行破產,那麼就會涉及到無數的投資者和企業……

硅谷銀行為何會破產?

主因就是美聯儲持續不斷的加息。

下面我們就和大家詳細説説這個過程。

2020年,一場史無前例的疫情在全球範圍內爆發,美國經濟陷入崩潰之中,美聯儲不得不開動印鈔機進行大“撒幣”……

大家看下面這個圖:疫情發生以後,大量企業倒閉,大量老百姓失去工作,於是美國就開動印鈔機救助企業,同時為了不讓老百姓造反,不得不給老百姓免費發錢……僅僅在兩年時間內,美聯儲就印了4.9萬億美元,超過美國建國以後的總和。

美聯儲印了那麼多錢,那些錢總要被人賺走的吧——在疫情的過程中並不是所有行業都是“受害者”,有很多行業是獲利的,比如醫藥行業。

在疫情的過程中,除了醫藥行業,獲利最大的就是高科技企業。

在疫情的過程中,新能源汽車、谷歌、微軟等高科技巨頭都得到了巨大的發展,經營業績和股價都大幅度提高。

疫情促進了科技的發展。

**美聯儲印了那麼多錢,那些錢都被人給賺走了;賺到錢的人肯定是不願意把錢放在手中不動的,肯定是要去投資的——根據風險承受能力,膽子大點的會去買股票或基金,**膽子小點的會去存銀行,膽子最小的買國債……

科技行業有利可圖,而硅谷銀行又是以服務科技行業為主的,所以很多人和科技企業就都把錢存到了硅谷銀行——從2020年6月到2021年12月的一年半間,硅谷銀行的存款由760億美元上升到了超過1900億美元。

上面我們也説過,銀行錢多了也是一個麻煩,因為你要給存款的人利息——如果你不把儲户存在你這的錢貸出去,那麼就等於銀行要自己掏錢給儲户發利息。

但問題的關鍵是:由於太多的人把錢都存到了硅谷銀行,而由於受疫情影響,貸款的人卻沒有那麼多。

怎麼辦?

於是,硅谷銀行就拿着大量的錢去購買美國政府發放的國債了——國債是政府發行的,不可能存在風險,而且利息還高。

你把錢存到我這,我拿你的錢去買國債,國債的利息是2.0%,我給你的利息是1.0%,我轉手就能賺1.0%,幾乎沒有任何風險,這就叫做“無風險套利”。

按照這個設想,銀行是穩賺不賠的。

但是,很快風險就來了。

在疫情期間,經濟非常差,大家都不敢投資。但是,疫情結束以後,美聯儲印的天量鈔票就都出來“作亂”了,大家都把錢拿出來投資或購買商品了,滿市場都是錢,這導致了美國物價指數暴漲……

食品價格暴漲、汽油價格暴漲、房價暴漲……

物價指數暴漲,老百姓的生活又遇到困難了,所以為了壓制物價,美聯儲不得不開啓加息模式……

由於美國的物價指數實在是太高了,“温和”加息根本沒有啥用,於是美聯儲開啓了“暴力”加息模式——美聯儲在短短的一年多時間內加息7次,基準利率由0提高至4.4%。

如此大規模的加息會導致什麼後果?

在疫情期間,科技企業賺了大量的錢,它們都把錢存到了硅谷銀行,然後硅谷銀行為了“無風險套利”就拿着那些錢去購買美國國債了……

但是,隨着美聯儲的暴力加息,科技企業遇到了極大的難題——在疫情恢復以後,特斯拉、亞馬遜、谷歌等高科技企業業績都出現了大幅度的下滑,股價都出現大幅度的下跌……

大量的科技企業經營出現了問題,於是它們不得不把存在硅谷銀行裏的錢取出來……但問題是:硅谷銀行已經把錢都拿去購買美國國債了,手裏根本就沒有足夠多的錢!

怎麼辦?

只能出售國債,拿回現金。

這時,另外一個問題出現了:由於美聯儲暴力加息,存銀行的利息非常高,所以很多人都在賣國債,然後拿着錢去存銀行了。

你購買美國政府發放的國債,年利息只有2%,但是存銀行的利息卻有5%,你會怎麼做?

只要你不傻,你肯定會把國債賣掉,然後去存銀行。

大家都瘋狂出售美國國債,會出現什麼情況?

會導致債券價格大幅度下降。

美國政府發了一張一年期的100元國債,票面利息是2.0%,如果你花100元購買了這張國債,持有一年,到時你就能拿着這張國債換到102美元。

但是,現在美聯儲不斷加息,基準利率提高到了5%了,如果你把這100美元存到銀行,持有一年,年底你就能拿到105美元。

你會怎麼選擇?

你肯定要把這個國債賣出去。

你以100美元的價格購買了一張100美元的國債,你想把它賣出去……但是,其他人也都是這麼想的……

大家都在賣,買的人非常少,所以你想以100美元的價格賣出去是不可能的。

怎麼辦?

你只能低價賣!

你拿100美元購買了一張100美元的國債,想要以原價賣出去是不可能的,於是你便降價賣——就算賣99美元,然後把這99美元存到銀行,年利息5%,到年底你也能拿到103.95美元,也比持有國債一年拿到102美元要多。

所以,美聯儲暴力加息會導致國債價格下降。

100美元的國債被你以99美元賣出去了,那麼買的人就會賺了——原本價值100美元的國債被我以99美元買來了,到年底我就能拿到102美元,賺3美元,比票面利息多1美元。

這個時候,大家肯定又會有一個疑問:存銀行的利息比買國債高,為什麼還有人會買國債——我為什麼要拿着99美元去買價值100美元的國債,難道不是存銀行的利息更高嗎?

那是因為你把錢存在銀行是有風險的,因為美國的銀行都是私人的,有倒閉的風險。但是,購買國債幾乎是沒有任何風險的,美國政府倒台的可能是非常小的。所以,即使國債的利息要比銀行低些,只要你價格稍微低點,也會有人去購買國債的。

你在低價出售國債,我購買了,那麼我的收益就增加了——這體現在國債收益率上。

美聯儲加息,大家都在低價出售國債,國債收益率就增加了。

我們以10年期美國國債為例:隨着美聯儲不斷加息,債券收益率不斷上升,目前已經達到了3.7%。

在這種情況下,買國債的人是賺的,賣國債的人是虧的。

由於大量的科技企業到硅谷銀行取存款,而硅谷銀行的現金又不足,這個時候它就必須要低價出售持有的債券獲得現金,最終會讓自己損失慘重。

當初硅谷銀行為了“無風險套利”,以100美元的價格購買了一張國債,現在只能以97美元的價格賣出去,虧了3美元。

硅谷銀行購買美國國債,被迫賣出,虧了多少呢?

根據硅谷銀行公告:硅谷銀行持有的210億債券平均收益率是1.79%,但是目前市場上同樣的債券收益率已經到達了4.7%,如果要賣債券,自己就要虧8%左右,虧損了18億美元。

如果僅僅只是虧損18億美元,那麼還不足以讓硅谷銀行破產。

但問題是:就算硅谷銀行把持有的國債都賣出去,這個現金也不夠儲户贖回的。

大家都擔心自己存在硅谷銀行裏的錢,都瘋狂的去銀行取錢,所以硅谷銀行僅僅只是出售持有國債的那點錢是根本不夠大家擠兑的。

硅谷銀行大量拋售國債獲得現金,但是那個錢只是“杯水車薪”,根本滿足不了大家取款需求,於是硅谷銀行只能再次出售其擁有的其它資產!

硅谷銀行還有什麼資產?

當初,美國企業把錢存到硅谷銀行,硅谷銀行為了獲得更多的利益,不僅僅拿着存款購買了美國國債,還購買了商業房地產抵押貸款支持證券。

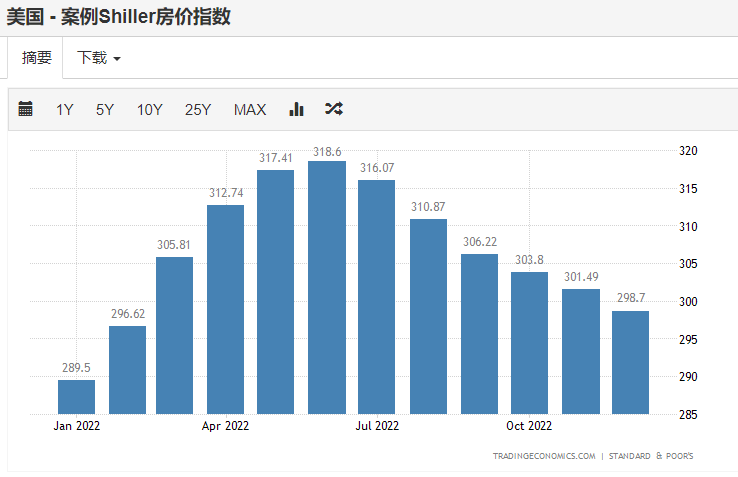

但是,關鍵是:隨着美聯儲的暴力加息,美國的房價也出現了大幅度下跌。

在這種背景下,硅谷銀行大量出售商業房地產抵押貸款支持證券(CMBS),必然又要產生巨大的虧損。

根據計算,如果硅谷銀行出售這些資產,那麼會導致高達152億美元的虧損。

我只有10萬,你把1000萬存到我這,我承諾給你1%的利息,然後我拿着你這1000萬去購買國債和房產,現在你要取回你的錢,我只能低價出售國債和房產,一下子虧損了100萬,遠遠超過了我自身的10萬,我根本還不起了,於是我只能宣佈破產。

這就是硅谷銀行在極短的時間內破產的主要原因——美聯儲暴力加息,科技企業大量贖回存款,硅谷銀行不得不低價出售持有的資產,產生巨大的虧損;產生巨大虧損後形成恐慌,大量企業和儲户又瘋狂擠兑存款,硅谷銀行被迫再次低價出售資產……最終導致資不抵債,不得不宣佈破產。

銀行破產會產生什麼嚴重後果?

美國的很多企業都是把錢存在銀行的,企業員工的工資也是由銀行發的,銀行破產了,那些企業的員工就拿不到錢了,企業就得倒閉;很多老百姓都把錢存在了銀行,銀行破產了,老百姓也破產了……

這就是金融危機的巨大危害——它會形成“多米諾骨牌效應”,最終會轉變為經濟危機。

最關鍵是:目前存在問題的不僅僅只有硅谷銀行一家,還有10家美國銀行與硅谷銀行有類似的困境——和硅谷銀行同樣總部位於加州的第一共和銀行(FRC)週五盤中一度下跌50%,客户合眾銀行盤中下跌超過20%。

最恐怖的是:這可能引發美國人民對整個銀行系統的恐懼,最終導致所有銀行都被擠兑。

如果是那樣,美國恐怕就會重蹈2008年次貸危機的覆轍——由金融危機蔓延到社會的各行各業!

美聯儲在短期內暴力加息,不僅僅是為了降低本國的物價指數,原本還想順勢抽乾世界的美元流動性,讓一些國家爆發金融和經濟危機,然後美國資本再低價的收割。但是,現在看來,美聯儲很可能要先把自己給玩死了!

3月11日,新華社報道,聯邦儲蓄保險公司此前警告,目前的利率環境可能對銀行業產生嚴重後果,美國商業銀行等金融機構或將因銷售或持有多種金融產品而面臨總計6200億美元的損失。

萬惡的美帝,再來一次金融危機吧。

再有一次,美帝恐怕就再也無法翻身了。