合資車企四十年:破冰、躺賺、敗退_風聞

心之龙城飞将-03-13 10:11

格隆2023年03月13日 08:49:51 0人蔘與0評論作者 | 萬連山

數據支持 | 勾股大數據(www.gogudata.com)

而今,説中國是架在車輪上的大國,誰也不會懷疑。

2022年,中國汽車市場銷售2383.6萬輛,連續14年蟬聯全球最大汽車生產國和銷售市場。

今天的中國汽車品牌已經成為世界舞台上舉足輕重的一極,在德、日、美、韓等汽車強國面前也有了自己的話語權。

看着這組數據,也許很難想象,中國的汽車工業,其實是八九十年代才正式開始發展的,迄今不過四十年。

1978年,我國汽車年產銷量僅為18萬輛和14.9萬輛。而隨着改革開放,國民對轎車的需求不斷增強,本土生產無法滿足需要。

但是,我國當年底子薄,外匯儲備極為金貴,進口生產線遠遠不如進口成車划算。(1978年,我國外匯儲備只有1.78億美金,已不夠一個月的進口商品支付需求)

無奈之下,當時的中國只能選擇“以市場換技術”,“合資”造車也就成為歷史大趨勢。

1983年,第一台國產合資SUV——北京吉普切諾基面市,正式打開了中國汽車工業的新一扇大門。

那是一代中國汽車人夢開始的地方。

從無到有,從弱到強,漫漫征程已歷40載,實屬不易。

時至今日,這個夢,已到該醒的時候了。

01

破冰之旅

80年代初,供給不足,物資極度匱乏,倒爺遍地叢生。尤其是汽車,屬於生產資料,而不是消費品,只有有需求的相關單位才能購買,極為麻煩。

所以車子這種商品,是有價無市。

但從1984年起,人們突然發現,買車變得容易多了。

彼時,海南一下子冒出大量“進口”車,有羅馬尼亞的達契亞,也有日本皇冠、馬自達,還有各種各樣的大客車、麪包車,難得一見的場面讓很多想買車的人眼花繚亂。

儘管上頭明確規定,海南進口車只能自用,不許出島,否則罰款。

罰多少?四五千。

走私一輛車的利潤是多少?一萬多。

要知道那會兒,上海的公務員年薪才幾百塊。賣一台車,直接頂別人上十年班,罰就罰吧。

這個口子一開,很快全島瘋魔。一些數據説明了事情的嚴重性:

海南島半年內訂購汽車8.9萬輛,超過前一年全國總和,讓國家損失了10億元外匯,致使美元匯率從1:2.8暴漲至1:6。

訂購量之大、之急,以至於國外廠家無現貨可供。

更關鍵的是,從zf到企業,從領導到百姓,就連幼兒園都能拿到汽車批件,街頭巷尾的皮毛公司多達872個。人人都想着走私,沒心思搞實業,錯過了第一次開放的窗口期。

1985年,海南走私車一度被軍方封存

一夜春風百花開,海南走私車事件給全國人民上了一堂生動的市場經濟課——人們猛然看到市場化的潛力、活力,以及推動經濟發展的巨大動力。

而純進口,不生產,也不可行,海南走私車案就是典型的例子。

其實早在1982年6月,鄧公在中汽公司的報告上就有批示:轎車可以合資。

在李谷一唱火《鄉戀》的1983年,上海汽車廠總裝車間內,第一輛桑塔納在7位工人手中組裝而成。

經驗證可行後,1984年1月,由北京汽車製造廠和AMC合資的北京吉普汽車有限公司正式成立。

10月10日,大眾汽車集團董事長卡爾·哈恩,與中汽總公司董事長饒斌,在人民大會堂簽署上海大眾合資合同。

中、德兩國總理見證了這個時刻。

彼時的哈恩,無論如何也想不到,他籤的這個合同,為打造全球最大的汽車工業國,發揮了極為關鍵的作用。

第一批“桑塔納”轎車出廠

要知道,當時在中國建設一家汽車合資企業,是件瘋狂的事情。

幾乎所有國際車企都認為,中國一無市場、二無技術、三無資金,毫無投資價值。

1983年,北京212、紅旗的年產量還不到五千輛,且價格奇高。全國汽車普及程度甚至還不如尼日利亞,全國轎車保有量只有20萬輛。

質量也不太行,大名鼎鼎的背景212只能抗住425.5公里不崩潰;北京130、東風能堅持540.5公里;本土最暢銷的解放牌卡車,平均620.4公里出一次故障。

而同時期,日本汽車的最低標準是,2.5萬公里不出故障。

歸根結底,是零部件水平太落後——那時中國的汽車零部件,基本來源於手工作坊,幾乎沒有一致性科研。

在這種環境下,德國人對中國桑塔納項目充滿焦慮,他們強烈要求中國人佔50%股份。並且一定得讓中國人來負責中國市場。

此外,德方還擔心進口汽車將衝擊桑塔納的銷售。

對中方而言,這是奠定現代汽車工業的重要關頭,且沒有前例可考。以饒斌為代表的老一輩中國汽車人,以極大的勇氣和擔當推進了這個合資項目。

他給哈恩寫信,承諾將中國進口汽車關税提高到80%-120%。

同時,我國政府還專門制訂了一項法律《合資法》,力保桑塔納的銷售。

種種讓步後,上海大眾才正式投入運營。

這是中國汽車史上一個里程碑事件。

在進入中國的同時,大眾汽車集團還在全球範圍內通過各種手段,動員了300多家主要的零部件廠商,比如博世、西門子等在中國建立工廠,由此大大加速了整個中國汽車工業體系的發展。

更重要的是,跨國車企給中國汽車工業帶來了資金、技術和全新的經營管理模式,中國汽車工業和市場的第一扇大門,由此正式打開。

大眾“桑塔納”轎車對中國人來説有着特別的意義。

這是第一台真正意義上的國民汽車,在此後近30年的歲月中,常年保持銷量榜首上的桂冠。

而它的巨大成功,正好印證了合資政策本身的合理性和必要性。

很快,具有國資背景的汽車廠紛紛依循這一模式,在全國各地區,一大批合資公司雨後春筍般出現,廣州標緻、天津大發、長安鈴木,它們迅速填補了當時幾乎所有細分市場的空白。

這是中外合資汽車在中國的探索期。

從1991年起,以日本汽車品牌為主的合資汽車開始在中國不斷出現。

同時,國家也在看到了汽車工業對經濟發展的重要潛力,也開始不斷進行制度改革,不斷鬆綁汽車的產銷限制。

1994年,國務院頒佈《汽車工業產業政策》,重點提出汽車工業作為國民經濟支柱產業發展,並第一次以正式書面形式允許私人購買汽車。

自此,“轎車能否走進家庭”的問題討論,終於畫上了句號。

同時,我國汽車產業**“以市場換技術“、”以市場換資金”**的基本格局也就此確立。

回顧合資車走進中國的第一個十年,那時正值中國汽車製造最貧瘠的時代,卻也是最敢於學習的時代。

那時很多的方針路線,成為了指引中國企業工業往後幾十年的高質量發展的關鍵。

02

掘金年代

新世紀的國際化浪潮,是中國汽車工業大變革的第二段征程。

2000年,中國的人均GDP才堪堪衝破7千元大關。

然而,當時的一輛普通的桑塔納,也要十幾萬元,普通人幾乎可望不可及。

甚至,即使如此,也是一車難求,想要購買,都還需要經過審批。

而這些汽車,其實卻是國外巨頭們早已過時的“普通貨”,當做商品傾銷進入到中國市場。

差距之大,令人震撼!

1996年,桑塔納2000賣19.5萬

2001年,中國正式加入WTO,中國的汽車產業迎來又一個關鍵拐點。

得益於WTO讓國內廉價的製造業直接參與到全球競爭中,市場潛力巨大且製造成本低廉的中國也逐漸得到了外資在推動汽車工業本土化有了更多的動力。

這一時期,通用、福特、奔馳、寶馬、奧迪、捷豹、路虎、凱迪拉克等等,都陸續進來,中國的汽車市場迎來了前所未有的繁榮景象。

隨着中國汽車市場的“井噴”,這些合資車企,就像高速運轉的印鈔機,更高效地將鋼鐵轉化為鈔票。

到2009年,中國汽車產銷分別為1379.10萬輛和1364.48萬輛,一舉超越美國,成為世界第一汽車產銷大國。

北汽、東風、上汽、一汽等國有廠商,也憑藉合資公司帶來的鉅額利潤,紛紛躋身世界500強。

中國汽車行業取得了舉世矚目的成就,合資政策可以説是功不可沒。

然而,屠龍少年終成惡龍。

“市場換技術”的初衷是好的,能在短時間內滿足國內民眾對汽車的需求。

但結果是,市場給出去了,技術卻沒有換來。

二十幾年過去,中國工廠能造出一流的汽車烤漆、內飾和玻璃,但變速箱、底盤、發動機等最關鍵的三大件,卻仍沒有得到根本性進步。

原因很簡單:教會徒弟,餓死師傅。

誰會真心教你?

同時,參與合資的國內廠商,既有強勢品牌帶來的品牌溢價和穩定分潤,還有國家政策的扶持,逐漸養成創新惰性。

他們靠着組裝模式,在龐大的中國市場瘋狂賺米,躺贏習慣了,也捨不得投入資金搞研發。

甚至為了壟斷市場,合資巨頭通過遊説,使政策制定者相信,應該嚴控汽車生產牌照。

結果就是,在全球汽車產業微笑曲線上,中國廠商掙的利潤率是最低的,也是最累的。

比如,當年李書福壓上全部身家入局造車,因為拿不到牌照,吉利汽車無法上市銷售,求告無門,幾乎破產。

為了獲得生產資質,奇瑞汽車不得已將20%股權劃給上汽集團。

合資車企業,奪走了產業中大部分的利潤,並且逐漸成為限制本土品牌壯大的障礙。

打個比喻,好比一個屌絲娶了一個白富美,準備逆襲。誰成想白富美性格是個女漢子,把屌絲收拾得服服貼貼。如今過了30年互相鬥爭的婚姻,屌絲雖然掙了很多錢,可是身體還是比較虛弱,想離婚單幹,可惜沒有體力,還是要看老婆和丈母孃的臉色。

再不改變,中國汽車產業永遠只能是跨國企業的代工廠。

2012年,國務院頒發《節能與新能源汽車產業規劃(2012-2020年)》,將新能源車發展提升到新高度,試圖擺脱在燃油車方便被掣肘的困局。

只是,新能源車是個完全陌生的領域,只能一點點摸索。在初期,發生過不少魚目混雜的事。

很多車企鑽政策空子,隨便找個車型,油箱換電池,就成了“自主研發”,每賣出一輛,就能拿到好幾萬元補貼。

甚至都不用賣,直接把車賣給員工,合同一簽,補貼就到手。而車子還在廠子裏,拆掉重裝一便又能重複拿補貼,實現“商業”閉環。

騙補行為曝光後,本就“不爭氣”的國產車徹底讓國人失望,人人喊打。

當時網絡上最熱門的問題之一,就是:國產品牌汽車,什麼時候才能打敗本田?

絕大部分人,都持悲觀態度,各大社區充滿戾氣。

但誰也沒想到,一度昏暗的國產汽車產業,會因為國家新政策的神來之筆,突然一飛沖天。

03

後生可畏

在燃油車時代,中國的汽車市場一直是合資品牌稱霸天下。

只不過誰也沒有想到,特斯拉突然崛起,引領了一場汽車工業的革命。

在電動車時代,造車避開了發動機變速箱底盤的制肘,大家站在同一起跑線上,這時候,中國作為全球最大的汽車消費市場的優勢就顯現出來了。

一方面,市場足夠大,能夠包容各種新出的造車新勢力,大家在剛開始都能活得下去;另一方面,政府的扶持足夠大,給了中小造車玩家們足夠的生存時間。

2015年,中國超越美國成為全球最大的新能源汽車市場,新造車勢力開始掀起中國汽車工業的新浪潮。

2016年,我國自主品牌市場佔有率突破40%。隨着自主品牌汽車的崛起,一些車企逐漸加入到國際車企的併購當中,例如,吉利汽車收購沃爾沃、馬來西亞寶騰、路特斯、甚至美國飛行公司,成為彰顯自主品牌車企實力的典範。

吉利收購沃爾沃

而新時代到來,是守舊勢力不願意看到的。

2016年7月22日,中國汽車工業協會召開了會議,核心議題是:反對放開合資車企股比。

與會者包括北汽、長安、東風、一汽等集團,都是合資政策的既得利益者。

他們聯合上書工信部,要求延緩放開汽車合資股比限制,至少要推遲8年。

這是合資車企維護利益的最後一次頑抗,在鋪天蓋地的罵聲中慘淡收場。

從2017年開始,光環褪去的二線合資車企在中國市場銷量開始大幅下滑,現代、起亞、斯柯達、雪佛蘭、標緻、雪鐵龍等,逐漸失去了市場。

更關鍵的時點在2018年,博鰲亞洲論壇上,上頭最終拍板:在2018年大幅度降低汽車進口關税,放寬汽車合資股比限制。

這意味着,外資整車企業允許在與中國品牌的合資公司中擁有更多的控股權,甚至可以以獨資的方式進入中國。

僅半年後,工信部批准特斯拉在華建立獨資工廠,華晨寶馬外方也宣佈增資至75%,實現控股。

後合資時代正式開啓。

其影響是巨大的。

直到現在,數十家合資車企仍面臨着控股權的博弈問題。

然而,並不是所有人都願意順應時代。

2018年6月份,鈴木宣佈:以1元象徵性的價格,出售長安鈴木的50%在華股權出!

並揚言:死也不向中國人低頭。

其實,鈴木為什麼要退市?就是在國內市場無法生存。雖然鈴木這家企業比較傲嬌,不願意為市場妥協,但是小型車難道就沒有一點生存空間嗎?並不是,polo、飛度、致炫這些小型車一如既往的火爆,鈴木怎麼就做不好?

鈴木是已經明確退市的車企,那些已經名副其實的品牌又有多少?例如DS、菲亞特這些品牌,他們雖然還掛着中國市場的名,但實際上銷量已經跌到谷底了,是否退市不重要,反正已經沒多少人買了。

比如著名的三菱汽車,哪怕是如今,依然有不少的國產汽車品牌在使用三菱的發動機,就是這麼一個祖師爺般的汽車品牌,在國內市場越來越不行。論汽車技術、質量,三菱沒的説,但是論銷量,目前的三菱可以説是日系車中墊底的存在,連馬自達都不如。

又比如,2022年4月,廣汽謳歌退出中國市場,16年在華生涯畫上了句號;廣汽菲克產銷數據雙雙歸零,申請破產。

實際上,國產品牌走強,外資品牌走弱,早已在各個領域説明了問題。

2000年,曾經三星的中國員工,死也不相信中國人自己可以造出一部手機,到了2020年,中國的華米OV怒卷89%的市場份額,三星退出中國。

2000年,寶潔、歐萊雅和聯合利華還是應屆畢業生最想去的企業,而今,完美日記,colorkey和國產無硅油洗髮水佔據年輕姑娘的化妝台……

汽車行業又怎麼可能獨善其身?

2021年開始,合資車企的頹勢,開始蔓延至一線品牌,大眾、豐田、本田的銷量增幅弱於大盤,甚至下滑,其中上汽大眾2021年銷量僅有124.2萬台,相對高峯期,已經接近腰斬。

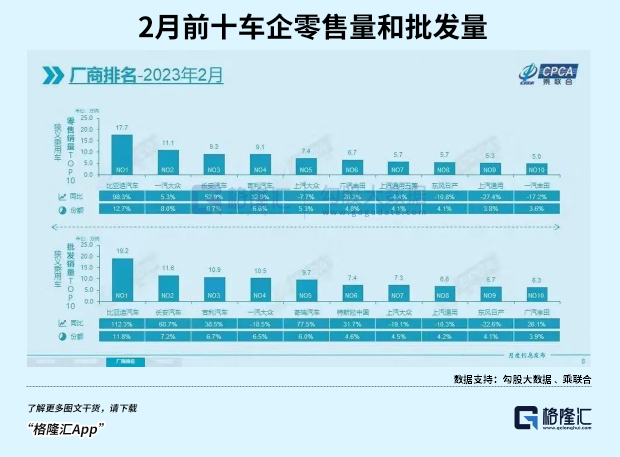

據乘聯會《2022年全國乘用車市場分析》,比亞迪全年銷量為180.5萬輛,市場份額8.8%,奪得中國車市銷冠;一汽大眾銷量177.9萬輛屈居第二,市場份額8.7%。

終結了中國車市銷冠長期被合資品牌“霸榜”的歷史。

此外,2022年大眾在華銷售318萬輛,同比下滑4%;豐田194.06萬輛,同比下滑0.2%。包括日產、本田、福特、通用、起亞、現代,有一個算一個,都沒能逃過下滑的命運。

毫不誇張,合資車企在中國市場,已經到了生死存亡的關鍵時刻。

04

日暮途窮

2023年才剛開始,合資車企突然有了大廈將傾的危機感。

年初,特斯拉掀起的降價潮,點燃了整個汽車市場,油車也沒躲過去。

整個2月,除了特斯拉和比亞迪賣得不錯,沒跟進的合資車企,統統吃了大虧。

卷是吧。

四面楚歌的境地中,只有斷臂求生。

3月初,東風雪鐵龍突然掀桌子,在省政府的支持下,C6共創和舒適版車型直降9萬元。幅度之血腥,史無前例,幾天就幹完了庫存。

隨着雪鐵龍持續走熱,其他合資車企也坐不住了,因為這種影響是直接的,誰不願意用A級車的價格買一輛C級享受的高級貨呢。

先是湖北的別克、榮威品牌也拿到了省政府的購車補貼,其中包括了君越、君威、昂科威s、昂科威旗、昂科威plus等車型,最高優惠高達7萬元,還有大幅的保險優惠。東風日產系列也拿到了省政府的購車補貼,最高可達8萬元。

其他省市紛紛效仿跟進。

河南購車補貼延續至3月底,天津發放了6000萬元的購車補貼,山東發放2億元購車消費券,雲南的東風本田降價6萬元,安徽的東風本田降價8.5萬元,還有貴州、山西、黑龍江、上海、廣東、四川等,紛紛加入自殺式降價大軍。

從這次史無前例的降價潮中,我們能看到合資車,乃至整個燃油車的掙扎。

也能看到,合資車企的利潤究竟有多麼恐怖,中國人到底被收割到什麼地步。

不可否認,憑藉對核心技術的掌握,合資品牌確實在中國市場躺賺多年,如果不是自主新能源品牌的崛起,不知道中國人還要供奉他們多久。

從這個角度看,合資車降價其實很合理,或者説,他們只是迴歸合理而已。

只是,合理迴歸得似乎晚了一些。部分人躺在功勞簿上“寄生”了太久太久,他們或許早就喪失了先輩們嘔心瀝血、篳路藍縷,玩命發展中國汽車工業的精神。

這一次瘋狂降價,固然能收貨很大的訂單。但不要忘了,能夠有這種級別的降價,背後只不過是有補貼在硬撐。

合資車被國有品牌取代、燃油車被新能源車取代的命運,早已是註定。只不過這種取代在前期顯得很緩慢,現在則正在加速。

細數所有在國內的合資品牌,強如豐田也走上了以價換量的不歸路。而那些本就羸弱、不堪重負的,或許已經走在了離場的大道上。

它們可能是英菲尼迪、DS、斯柯達,也可能是其他品牌……(全文完)