百億補貼,藥不對症_風聞

字母榜-字母榜官方账号-让未来不止于大03-13 09:33

京東新一季財報,解釋了劉強東去年為何在學習會上痛批高管,京東最近又為何力推百億補貼——無他,增長放緩,尤其是和競爭對手相比。

2022年第四季度,京東營收為2954億元,同比增長7.1%,其中京東零售營收同比增長3.6%;2022年全年GMV約為3.47萬億,同比增加5.6%,大幅落後於2021年的26.2%。至於年活躍用户這個重要數據,京東並未公佈。

去年年底,劉強東發出警告:“很多兄弟不再關注我們的低價優勢,這樣下去早晚會成為第二個蘇寧!”三個月後,京東App首頁上線百億補貼頻道。

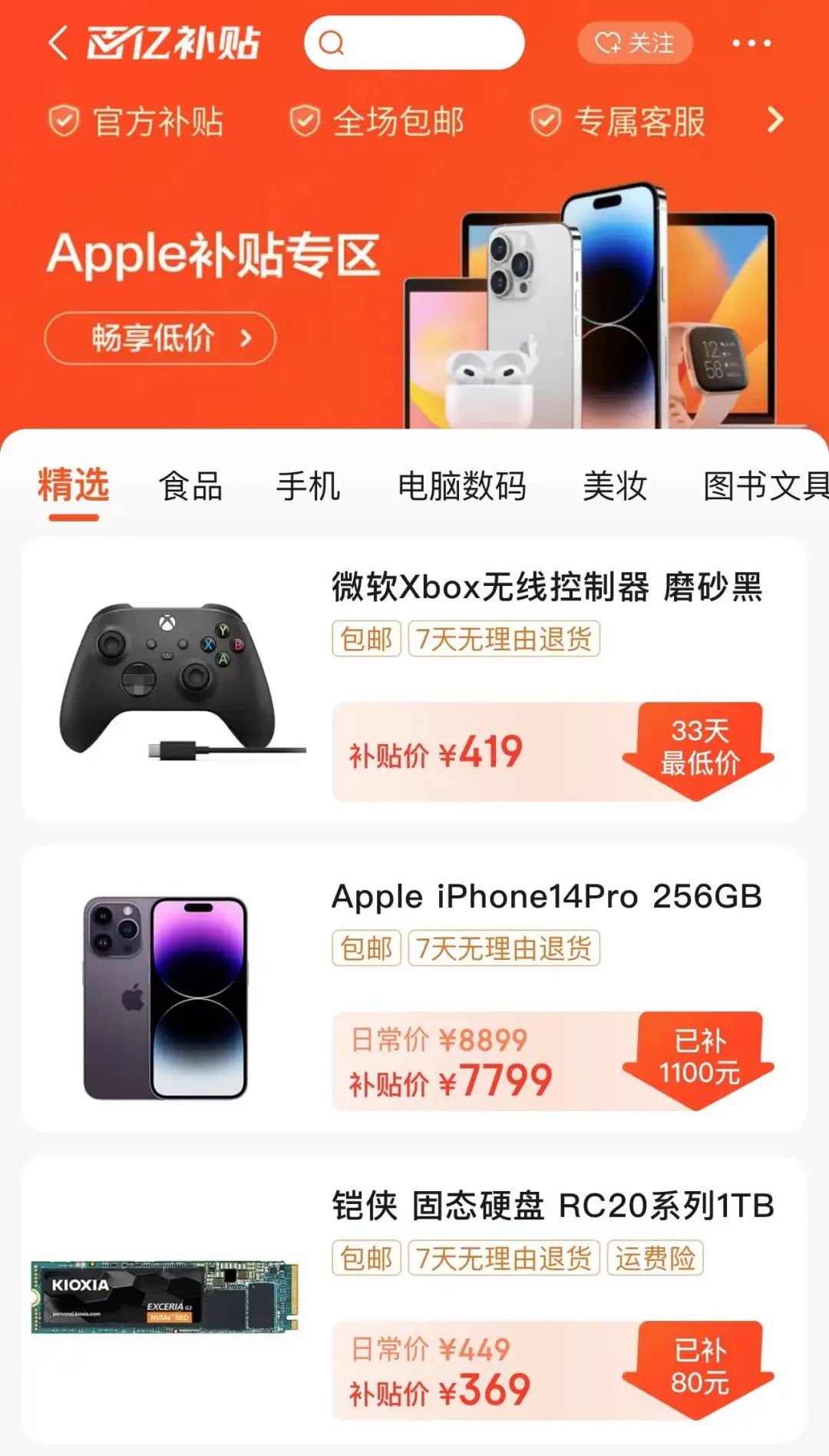

百億補貼指向明顯,京東在頻道首頁專門設置了“Apple補貼專區”,而眾所周知,蘋果產品一直是拼多多百億補貼的重點,拼多多因此從京東手裏截走了購買3C、家電產品的高客單用户。

顯然,京東想要用拼多多的方式,從拼多多手裏奪回用户。

這並不是京東第一次進行百億補貼,早在拼多多祭出這一招並大獲成功後,百億補貼就已成為電商平台的標配,就連趣店都曾大張旗鼓進行百億補貼,然而不管哪家平台,收穫都遠低於拼多多,京東也不例外。

京東發起的這一輪百億補貼,目前來看雷聲很大,按照徐雷的説法,“百億補貼首月,京東聯合品牌、平台商家已累計投入10億元。”然而CFO許冉的説法是,“京東內部沒有大幅度提升本年度營銷預算的計劃。”究竟收效如何,終歸還是要看京東的投入決心。

不過,哪怕不惜代價全力投入,百億補貼對於京東的效果,恐怕也存在疑問。因為百億補貼是拼多多出於自身發展需要制定的策略,意在平台品牌上行。京東的問題並不在品牌上行,而在於增長乏力,病根則是大公司病。

過去幾年,電商行業走過了下沉時代,又正在經歷內容時代,在這兩個時代,京東都未能拿出市場競爭力強勁的產品,説到底,是公司在產品創新、執行力上出現了問題,而對於這些問題,百億補貼顯然無能為力。

據新浪科技報道,針對京東上線百億補貼的動作,拼多多近兩天已經開啓了反制,希望通過發放優惠券的方式在價格上扳回優勢。

目前來看,百億補貼在營收和用户增長上作用存疑,然而對於劉強東來説,更大的意義在於,這同樣是一場提高組織效率之戰,相當於一次大練兵,是去年年底“整風”的延續。效率和創新能力提上來了,大公司病被削弱了,或許京東面臨的增長之困也便有了答案。

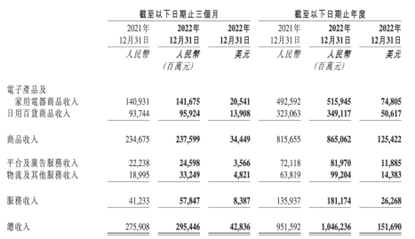

京東收入主要由京東零售、京東物流、去年三季度新並表的達達和新業務組成,其中,京東零售是絕對的營收支柱。2022年第四季度,京東零售收入2589.25億元,同比增長3.6%。

分拆來看,電子產品及家用電器商品收入為1416.75億元,同比僅增長0.5%,日用百貨商品收入為959.24億元,同比增長2.32%。

除疫情因素外,京東商品收入同比增速放緩的重要原因是競爭對手們的強勢圍攻,前者尤以拼多多的崛起為甚,而同城零售的崛起也衝擊了京東超市的是市場份額。

京東本季度財報並未披露年活躍用户數的增長情況,財報發佈當日,京東額外公佈了京東日均活躍用户數同比雙位數增長。

此前的2021年Q4、2022年Q1、2022年Q2、2022年Q3,京東年活躍用户數分別為5.7億,5.805億、5.808億、5.883億,與淘系和拼多多差距巨大。過去一年,電商平台集體進入盤活存量用户的階段,但年活躍買家的差距,就使得京東在這一階段可供盤活的存量較對手們少了一大截。

過去幾年,京東不是沒有看到它即將面臨的增長停滯局面。為此,2019年9月,京東推出京喜;進入內容時代,京東也是最積極與抖快合作的電商平台。但前者已被證明失敗,僅靠合縱連橫也難以徹底解決京東面臨的流量之困。

重重壓力之下,京東重啓低價策略。“如果你沒有反思價格,一味跟我抱怨流量,那你應該去反思”,去年底的內部會上,劉強東明確提出,“以後誰都別跟我提流量,不是流量少了,是你的價格不足以吸引人!”

2月中旬,京東特價版更名為京喜特價;3月6日,京東App首頁上線百億補貼頻道。

另據36氪報道,除百億補貼外,對標聚划算和拼多多限時秒殺的“京東秒殺”將於3月下旬改版,並於3月底正式上線。

百億補貼更多針對一二線城市的存量市場,搶奪被拼多多搶走的用户;京東秒殺和便宜包郵等業務則更多針對3-5線的下沉市場,滿足對價格敏感或者對低價格帶有需求的用户。

但百億補貼能否發揮出京東預期的效果,尚未可知。

2019年5月,拼多多發起百億補貼,藉由這一為自己量身定製的策略,拼多多成功完成了品牌上行,挖到了一二線城市的富礦。此後百億補貼逐漸成為各大電商平台的標配,卻未能發揮出同等量級的作用。

2019年雙十二,聚划算上線百億補貼,年末,聚划算還曾以“聚划算‘百億補貼’”的名義贊助江蘇衞視、北京衞視的2020年跨年演唱會。

京東早年間也曾推出過類似產品。2019年618期間,京東開啓百億補貼,此後的雙12、年貨節等大促節點,京東也曾啓動多輪百億補貼。

拼多多使出百億補貼時,百億補貼是橫空出世的招數,但其它平台再用,便是跟隨性策略,只能防守無法進攻。

當然,京東發起的新一輪百億補貼,顯然力度要比以往更大,配合上近期浩大的營銷聲勢,也便能從拼多多手裏奪回一些老用户,或獲得一些新用户。

京東集團CEO徐雷在四季度電話會上提到,百億補貼上線後的這幾天拉動了老用户的迴流和消費,也帶來了新用户,還有更多流量。

但百億補貼最終共究竟收效如何,還要看京東投入的決心。東方證券研究所對 72 件商品進行“抽查”,京東百億補貼價格佔優的只有14件,拼多多有54件,另有6件兩家平台同價,顯然,京東百億補貼尚無法對拼多多的低價進行壓制。

京東面臨的另一重矛盾是,它還有降本的壓力在。非美國通用會計準則下,京東2022年第四季度的淨利潤為77億元,而去年同期為36億元。

與許多互聯網公司相同,京東的一部分利潤來源於節省開支。

三季度財報電話會上,徐雷曾表示2022年,利潤改善的方面是“降本”,2023年會將更多的精力用在“增效”方面,“整個集團還有太多的效率可以提升。”

最新財報顯示,四季度,京東營銷開支由去年的134億元同比降低10.3%至120億元。

在降本、利潤壓力下,京東會為百億補貼投入多少、投入多久,仍是個未知數。

四季度財報發佈後的電話會上,徐雷給出的答案是,計劃第一個月整體投入10億左右,這10億是同品牌商、平台商家多方共同投入的營銷資源。另外他補充,公司認為這些策略對利潤率的影響會非常小。

京東CFO許冉解釋,京東會利用供應鏈能力提供補貼,不是所有折扣優惠都會計入營銷支出和利潤之中,“無意大幅調整全年的營銷預算。”

但既要在價格上壓制競爭對手,又要降低百億補貼對利潤率的影響,對京東而言是個不小的挑戰。

百億補貼也解決不了京東面對的深層次問題。經營管理培訓會上,劉強東曾表明自己討厭做一家平庸的公司,“如果我們是一家平庸的公司,我寧願把它關掉。”

過去幾年,京東正面臨這樣的處境。2018年,拼多多開啓了挖掘下沉市場流量的電商時代,2020年,抖音開啓了內容電商時代,在這兩個流量時代,阿里尚有淘特、淘寶直播兩個產品,但京東始終未能推出與時代匹配的產品。

這導致儘管京東在微信中擁有入口,但與淘寶面臨同樣的流量焦慮,如果不是更焦慮的話。

顯然,京東內部也有不少關於缺少流量的討論,以至於劉強東不滿高管“一味跟我抱怨流量”。

事實上,京東抱緊新流量平台的動作並不慢。2019年中,京東與抖音達成合作,次年5月,京東便和快手達成戰略合作;2021年中,京東直接到抖音內場開店。合縱連橫可以增加流量,卻不能從根本上解決增長問題。

京東錯過了兩趟時代列車,有客觀因素在,京東賬上的資金不像阿里那麼充沛;也與京東的產品創新力、執行力不足,乃至戰略搖擺有關。

據虎嗅去年12月的報道,有知情人士表示,可以明顯感覺到劉強東對兩個問題表達了不滿:其一是整體的組織效率;其二是集團的戰略失焦。

這些問題京東需要逐一解決。京東不是今天才想要挖掘下沉市場的機會,但是否堅持挖下沉市場,內部曾有過搖擺。

去年9月,36氪未來消費曾報道,京喜解散後,徐雷和京東零售CEO辛利軍主張放棄下沉市場,他們更看好京東的下一個增量在同城零售(即用達達的物流體系配送商品,1小時達),劉強東並不認可這個方向,因為同城零售的需求集中在一二線城市,“我還是要下沉市場”。

同月,京東超市公佈新戰略,包括開拓用户增長、佈局同城業務、打造開放生態、建設供應鏈中台、拓展下沉市場五項;11月的財報電話會上,徐雷指出,未來不會變的是零售的四大戰略,包括供應鏈中台能力提升、下沉市場、開放生態和同城零售。

而在3月7日的京東零售表彰大會上,京東零售CEO辛利軍提出了京東零售2023的四大必贏之戰——下沉市場、供應鏈中台建設、開放生態建設以及同城業務。

顯然,下沉市場在京東戰略中的地位已經提升。另據晚點報道,劉強東已經把“低價戰略”定位京東零售未來三年最重要的戰略。

戰略已定,但收效如何最終還要看執行情況。

百億補貼不能解決京東的種種問題,但做百億補貼這件事可以作為一次組織大練兵。

去年雙11前夕,劉強東在一封回覆高管的郵件中指出,低價不僅僅是電商的核心競爭力,而且是全球所有零售商永恆不變的所有競爭力的根基;雙11期間,京東開展了“守護京東低價心智專項行動”;劉強東經營管理培訓會上對低價的強調和百億補貼的上線則是後續。

從京東近期動作來看,它已經在着手解決組織效率和戰略失焦的問題,但要徹底解決,除了百億補貼,京東還要打出一套組合拳才行。