銀行破產,黑石違約,美國的金融反噬近在眼前了_風聞

超级学爸-超级学爸官方账号-一个位卑未敢忘忧国的吃瓜群众,毕业于中科大。03-13 09:18

3月10日是永載史冊的一天。對中國來説,是兩會關鍵的一天;對世界來説,這是和平的一天,伊朗和沙特在中國的斡旋下握手言和。對美國來説,金融的鐮刀揮到了自己頭上,硅谷銀行轟然破產。

3月10日,美國官方發佈聲明,宣佈美國硅谷銀行破產。這顯然是個壞消息,畢竟存款取不出來了。不過也有好消息,因為保險公司可以賠。

然而更壞的消息是,銀行沒有給儲户買足夠的保險。絕望之餘,有人突然轉憂為喜,發現我特麼根本沒有存款,緊張什麼。高興沒一會兒,突然又回過味兒來,發現這才是個更悲催的壞消息。

硅谷銀行(Silicon Valley Bank),總資產大約兩千多億美元,儲户多是加州科技產業的從業者,和風投支持的公司,2022年底儲户存款餘額是1754億美元。

這個銀行規模不算太大,也不算太小,根據《華爾街日報》的描述,這家銀行是美國的第16大銀行,在美國這樣的金融強國,這個名次相當不錯了。

自創立以來,硅谷銀行得益於加州強大的科技創新能力,銀行業務非常良好,股價節節攀升。1995年剛上市時美股只有3美元,2021年漲到了五百多美元。

2021年底,硅谷銀行的股價還在700多美元一股(最高763.22美元),可是今年3月9日已經跌到了百元以下,而3月10日徹底倒閉。

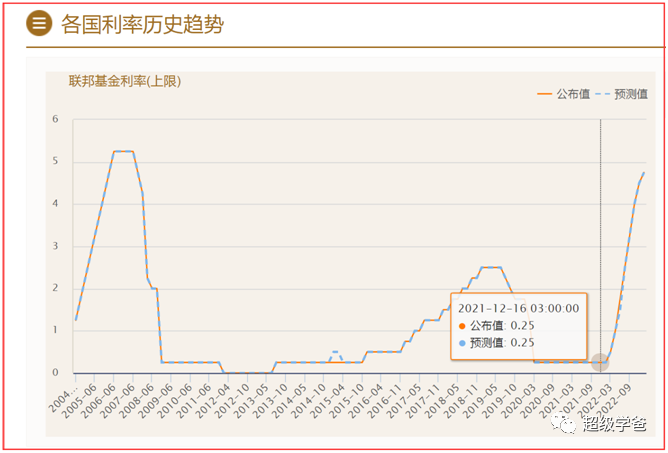

那麼從2021年底的如日……中天,到2023年3月10日的突然倒閉,這前後到底經歷了什麼?大家可以看看美國利率變化圖,這幾年正好經歷了一次瘋狂印鈔→瘋狂加息的潮汐週期。

瘋狂印鈔之後,美聯儲釋放出大量美元,結果導致了瘋狂的通貨膨脹。而從2022年1月,美聯儲又開始了瘋狂的加息,一口氣加了八次。

目前美國銀行的基準利率已經到了4.75%,貸款基礎利率狂飆至了7.75%。但2023年1月美國的核心通脹指數依然高達6.4%,也就是加息可能還要繼續。

美聯儲加息,會減少市場上流通的美元,因此對股市來説是個利空,對銀行來説也是一樣。但同樣的風浪,每個銀行的應對和感受是不一樣的,跟銀行的資產配置有關。

銀行,本質上吃的就是利率差,吸納低息的儲户存款,然後進行理財,或高息貸出去,或者購買高收益率的理財產品。我們來看看這個硅谷銀行的操作。

疫情爆發之後,正國級地下黨員川建國同志開啓了美元的閘門(零利率政策),向市場上釋放出來美元洪流,硅谷的資金特別充裕,硅谷銀行的存款規模也迅速膨脹。

這麼多錢不能躺在銀行賬上睡大覺啊,必須得增值。於是硅谷銀行把相當一部分資金購買了美債和MBS(住房抵押債券)。

要是拿自己錢去做這個是沒問題的,一丁點問題都沒有,因為這些債券都是1年期到5年期收益率固定的無風險債券。

但不幸的是,這些錢不是銀行的,是儲户的。2022年1月,美聯儲開始大舉加息,市場上融資成本大幅提升,科技企業IPO熱情減退,科技行業開始蕭條。

企業開始過苦日子,只能把自己存在銀行的錢取出來。這下硅谷銀行就傻眼了,因為購買的債券沒到期,要是提前贖回就得打折。美元利率越高,債券打折就得越狠(債券價格就越低)。

但沒辦法,儲户那邊要取錢,只能打折出售變現,所以虧空越來越大。然而能賣的金融資產賣差不多了,資金還是不夠,於是只好變賣自己股票補窟窿。

其實英國養老金危機也是如此。而且吧,這個東西就如同多米諾,你財務越緊張,借錢越難(融資成本就越高),因為對別人來説,風險就越大。

特別是開始變賣股票,大家更加恐慌:你不對勁。於是儲户開始擠兑,股票暴跌。結果第二天,硅谷銀行徹底無法維持,宣佈倒閉。

這一倒閉不要緊,很多儲户要完蛋了。對於企業用户,他們的流動資金等於被凍結了,清算遙遙無期。據説打呼嚕跟別人不一樣的潘十億在硅谷銀行有存款。

銀行不同於普通企業,倒閉是整體行業的大利空。因為資本總是害怕風險的,一個銀行倒閉,可能就會引發市場恐慌,進而大家紛紛湧入銀行套現,危機進一步傳導、蔓延。

這就好比多米諾的遊戲,第一個倒下後,很快就傳導到了第二個第三個。2008年美國金融危機,就是從雷曼兄弟開始的,雷曼兄弟是美國第四大投資銀行。

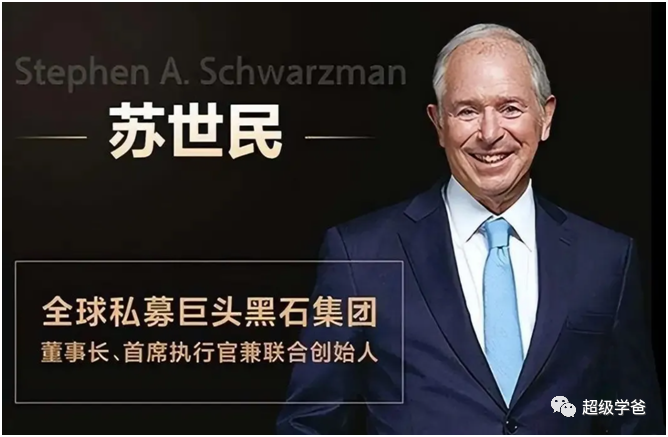

目前,美國金融市場的雷還有很多,比如説全球最大的上市投資管理公司、全球私募巨頭、華爾街資本JB(巨擘)——黑石集團,旗下的一款金融產品竟然出現了違約(到期後沒有支付本息)。

要不咋説美國墮落了,連美國的資本家都這麼拉垮,一代不如一代。比如這個黑石集團,竟然在2021年重倉殺入房地產行業,去給潘十億們當韭菜(接盤俠)了。

黑石集團的發展,可以説是深得“風浪越大魚越貴”的道理,總是在經濟危機時出手。因為經濟危機中,資產價格被打到了白菜價,一旦挺過危機,資產價格暴漲。

2020年由於疫情的全球蔓延,各國經濟都深受影響,除了中國等少數國家基本上都陷入了衰退。黑石集團大舉殺入全球房地產,應該算是全線出擊吧。

又是收購粵港澳灣區的城市物流園區,又是強勢收購日本酒店,又是接盤潘十億的SOHO,又是吞併擁有1.7萬套房產的美國房屋之友,又是在歐洲掃貨……

2021年的形勢還是很喜人的,因為房價果然步步高昇,酒店業也逐步回暖。所以當時黑石的創始人蘇世民很得意地説,我們剛剛取得了36年歷史上最好的業績。

然而到了2022年形勢開始急轉直下。由於美聯儲的暴力加息,房貸利率從年初的2.98%飆升到了年中的7%,洋韭菜們逐漸發現,就算買得起房,房貸也還不起了。

所以從2022年下半年開始,美國房產價格下跌了13%,投資人紛紛要求贖回,黑石傻眼了,因為錢已經變成了房子。

所以黑石只能軟磨硬泡、百般阻撓,比如限制每天贖回的額度。資本市場就是這樣,錢越是取不出來,大家就越恐慌,越恐慌就越要贖回……

而2023年3月,黑石旗下的一款複雜的地產類金融產品(CMBS)到期後無法兑現,黑石希望投資人能緩一緩,但被拒絕,引發了正式違約。

如果説硅谷銀行的倒閉是一個雷管,而黑石集團則是一個深水炸彈,目前來看導火索已經在呲呲冒煙了。而美國有十幾家銀行,也出現了這樣那樣的問題。

美國是一個高度金融化的國家,各種金融產品盤根錯節,引一發而動全身。美國硅谷銀行和黑石集團的危機,隨時可能引爆一場全國性的金融危機。

寫到這裏,我再次感嘆我們國家的高瞻遠矚,一直把守住不發生系統性金融風險作為底線,金融副省長簡直成了各地的標配。

美國通過玩弄金融,在全球肆意收割,吃翔非常難看。可多行不義必自斃,興風作浪搞不好就會反噬自己。

美國上一次金融危機時,多虧有人搭救。然而幾年之後美國反而恩將仇報。現如今危機又要來了,這回要靠誰來救呢?