李澤楷旗下富衞集團遞表港交所,2022年營收超540億,東南亞市場第五大保險公司_風聞

独角兽早知道-独角兽早知道官方账号-提供IPO最新消息,及时更新市场动态03-14 16:09

據港交所3月13日披露,富衞集團有限公司向港交所主板提交上市申請,摩根士丹利、高盛、招銀國際以及摩根大通為其聯席保薦人。值得注意的是,此次為富衞集團三次遞表,該公司曾於2022年2月28日、9月13日向港交所主板遞交上市申請。

編輯 | Arti

本文僅為信息交流之用,不構成任何交易建議

據招股書,富衞集團是一家迅速增長的泛亞洲人壽保險公司,採用以客為先及數碼賦能的模式。公司於2013年由創辦人李澤楷先生成立,願景是開闢屬於公司的道路,以期成為亞洲新一代保險公司。

富衞矢志「創造保險新體驗」。通過採用多渠道分銷模式、投資於強大的技術能力、數碼基礎設施及數據分析,以及擴大公司的合作及轉介機會,公司已能夠於公司營運所在市場迅速把握市場機遇,並在年化新保費增長率等某些關鍵績效指標方面領先行業平均水平。為切合該願景,公司已建立適當的領導團隊及打造企業文化。

富衞集團已從最初的三個市場發展到十個市場,業務遍佈香港(及澳門)、泰國(及柬埔寨)、日本及新興市場(包括菲律賓、印尼、新加坡、越南及馬來西亞)(統稱及各自稱為「富衞市場」)。公司已通過獲得新牌照(例如在菲律賓及印尼),或通過收購在當地經營有限的持牌人壽保險公司(例如在新加坡、越南、馬來西亞及柬埔寨),從而進入當中某些新市場。

富衞集團的香港(及澳門)、泰國(及柬埔寨)、日本及新興市場業務於2021年分別對公司新業務價值貢獻29.8%、31.7%、19.1%及19.4%,而於2022年分別對公司新業務價值貢獻26.3%、32.8%、16.8%及24.1%。這使公司得以進入全球一些增長最快、人口不斷增加但保險覆蓋不足的保險市場。

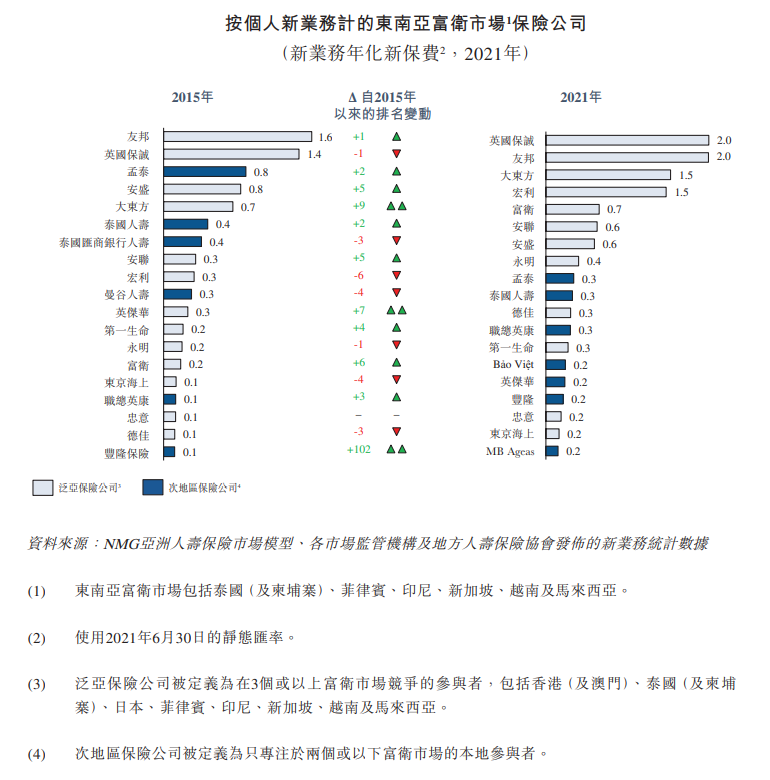

根據NMG的資料,在的東南亞市場(包括泰國(及柬埔寨)、菲律賓、印尼、新加坡、越南及馬來西亞,於2022年貢獻公司約57%的新業務價值)中,公司是第五大保險公司,2021年的市場份額為4.7%。

於2014年(公司首個完整營運年度)至2022年,富衞集團的年化新保費增長4.6倍,由2014年的3.09億美元增至2022年的14.08億美元,同期公司的新業務價值增長6.7倍,由2014年的1.23億美元增至2022年的8.23億美元。

公司於2022年錄得總收益82.50億美元及淨虧損7.40億美元,而於2020年及2021年,公司分別錄得淨虧損2.52億美元及淨利潤2.49億美元。公司於2022年的淨虧損則主要是由於不利的資本市場變動導致的投資回報虧損所致。

富衞集團以客為先,凡事都以客户為中心。公司採用數碼賦能的多渠道分銷模式,隨時隨地以客户所選方式為客户提供高效服務。公司的分銷渠道包括銀行保險、代理人、經紀/獨立理財顧問及其他(包括純網上保險及其他分銷渠道)。這些渠道於2022年分別對公司新業務價值貢獻43.7%、21.9%、24.2%及10.2%。

富衞集團建立了領先的東南亞銀行保險渠道,擁有九個獨家合作伙伴。公司於2022年在百萬圓桌註冊會員人數方面於全球跨國保險公司中的排名由2021年的十大上升至2022年的第六位。

公司亦建立了純網上保險模式,通過公司的D2C電子商貿平台、通過應用程序界面支援的銀行合作伙伴數碼渠道和生態系統合作伙伴平台以及O2O轉介計劃,有效地接觸熟悉科技的年輕客户。根據NMG的資料,公司的分銷渠道合共使公司能夠觸及多個獨家及非獨家銀行合作伙伴,合併客户羣多達2.2億人。

富衞集團通過人壽保險、健康保險、僱員福利(團體保險)及理財產品的多元化產品組合,提供簡單易懂而且切合需要的方案。公司將主要產品分類為分紅人壽;非分紅人壽;危疾、定期人壽、醫療及附加保險;投資相連壽險;團體保險及企業自有人壽保險,於2022年分別對新業務價值貢獻18.9%、25.2%、34.5%、12.3%、6.9%及2.1%。

通過數碼及數據分析工具,公司使客户的保險流程變得更加簡單、快捷及流暢。公司的個人保單持有人亦錄得顯著增長,由截至2015年12月31日的約80萬增至截至2022年12月31日的570萬。於2020年12月31日至2022年12月31日期間,公司的個人保單持有人按9.9%的複合年增長率增加。更重要的是,根據NMG的資料,公司已經在相對於其他客户羣體具有較高終生價值的千禧世代(定義為40歲以下)客户羣體中發揮吸引力。

據招股書,富衞集團是數碼賦能的保險公司。在公司的數據分析及科技實力的支持下,公司在本集團內構建出標準化的數碼架構。公司的整合式雲端數據湖可提供一覽無遺的客户視圖,並將每次客户互動及決策實時告知各個業務單位。公司在尋找客源、投保、核保、索償及其他服務功能方面的數碼系統和工具包,越來越多建基於人工智能及數據分析。為進一步提升公司的數碼實力,公司繼續於研發和技術人員方面擴大投資。

富衞集團在亞洲十個增長最快的市場中的七個市場經營業務,當中大部分位於東南亞。鑑於人口基數、中產階級在總人口中的比例以及與亞洲其他地區相比較大的保障缺口,預期東南亞及中國內地將成為亞洲人壽保險市場增長的主要動力。

東南亞人壽保險行業的競爭格局在短時間內發生了劇烈變化。在公司的東南亞市場(包括泰國(及柬埔寨)、菲律賓、印尼、新加坡、越南及馬來西亞)的新業務年化新保費排名方面,公司估計已由2015年的第十四位上升至2021年的第五位,使公司成為該期間增長最快的泛亞人壽保險公司(定義為於三個或以上富衞市場競爭的人壽保險公司)。

下表對此進行説明,其中亦包括公司於2021年在每個富衞市場上按新業務年化新保費計的市場排名及市場份額。公司針對每個市場量身定製公司的方法,通過特定的分銷和產品策略把握獨有的機會,並主要專注於推動新業務價值增長。因此,公司並不尋求(尤其於往績記錄期新進入的市場)僅在市場份額上競爭。

為更具意義地反映公司相關新業務的表現,公司亦呈列基礎性年化新保費。基礎性年化新保費為經調整年化新保費以撇除(如適用)以下各項的影響:在日本的企業自有人壽保險業務(其銷售因2019年的税收規則變動而下降);及於2020年就日本一項有效人壽及健康業務與瑞士再保險及富衞再保險的一次性轉分保。

公司的基礎性年化新保費由2021年的13.67億美元按固定匯率計增加6.6%(按實質匯率計為0.6%)至2022年的13.75億美元,並由2020年的13.08億美元按固定匯率計增加5.4%(按實質匯率計為4.5%)至2021年的13.67億美元,反映公司的業務因公司所採取的各項產品設計、渠道優化及數碼化舉措實現增長,特別是2021年於香港的增長。

與基礎性年化新保費類似,公司亦按基礎性基準呈列新業務價值(「基礎性新業務價值」),以更具意義地反映公司的相關新業務為股東帶來的價值的增長情況。基礎性新業務價值為受限於對基礎性年化新保費作出的相同調整的新業務價值。

富衞集團的基礎性新業務價值由2021年的6.57億美元按固定匯率計增加31.1%(按實質匯率計為22.5%)至2022年的8.06億美元,並由2020年的5.24億美元按固定匯率計增加26.6%(按實質匯率計為25.5%)至2021年的6.57億美元,主要由於公司的相關業務強勁增長以及持續轉向高利潤率產品。因此,公司的基礎性新業務利潤率(佔年化新保費的百分比)是一項精算績效計量指標,於2020年、2021年及2022年分別為40.1%、48.1%及58.6%。

公司的基礎性新業務利潤率(佔預測新業務保費現值的百分比)亦是一項精算績效計量指標,於2020年、2021年及2022年分別為7.0%、7.6%及10.1%。撇除於整個往績記錄期所有額外收購及相關合作伙伴關係、已終止經營業務、中斷營運業務、一次性項目及非經常性事項的影響,由2020年至2022年,公司的新業務價值按固定匯率計以30.0%(按實質匯率計為24.9%)的複合年增長率增長。

據招股書披露,富衞集團的股東包括李澤楷及其關聯公司、瑞士再保險等。截至最後實際可行日期(重組完成前),李澤楷通過其全資擁有的實體PCGI Holdings控制富衞集團股東大會投票權合共約76.69%。