北京通美晶體IPO受阻:關聯交易價格顯失公允,業績真實性存疑_風聞

万点研究-03-14 14:53

顯然,北京通美晶體發家致富靠的是老一套-長袖善舞、不擇手段。

文/仰壺

編輯/陳默默

半導體材料貫穿半導體生產整個流程,是推動半導體產業鏈發展的基石。相比前幾年的風光,2022年整體市場表現頗為沉寂,北京通美晶體IPO姍姍來遲。從去年8月1日向證監會提交註冊申請,到目前為止已經7月有餘,通美晶體的科創板註冊仍沒有成功,上市陷入漫長等待狀態。

通美晶體全稱北京通美晶體技術股份有限公司,是一家半導體材料科技企業,主要從事磷化銦襯底、砷化鎵襯底、鍺襯底、PBN材料及其他高純材料的研發、生產和銷售。

值得關注的是,在通美晶體提交註冊申請後,證監會在去年8月10日就向公司發出了註冊階段首輪問詢,但7個月後,通美晶體仍然沒有對該問詢進行回覆。

01

公司無實際控制人,未來前景難明

通美晶體原為其母公司AXT的國內主要生產主體,在磷化銦襯底、砷化鎵襯底等半導體材料市場佔據一定市場份額。不過,其主要從事磷化銦襯底、砷化鎵襯底等產品的行業天花板非常低,2021年全球磷化銦襯底的市場規模僅為1.09億美元,摺合僅僅7.3億元。

需要指出的一點,AXT曾於1998年5月在美國納斯達克市場上市,常年股價低迷,市值只有2.6億美元,基本就是美國的殼公司。近些年AXT將主要生產經營重心放在中國內地,擴寬中國內地融資渠道迫在眉睫,故分拆其主要資產及全部業務在科創板上市。但發行人招股書卻披露出一條重要風險-通美晶體無實際控制人。

萬點研究根據股權穿透路徑可知,通美晶體控股股東為AXT,持有通美晶體85.51%股權,公司董事長MORRIS SHEN-SHIH YOUNG為AXT創始人。但令人意想不到的是,截至 2022年3月31日,公司董事長MORRIS SHEN-SHIH YOUNG直接或通過信託持有的 AXT 普通股表決權比例僅為 3.8133%,持股比例極低。故AXT股權分散且不存在實際控制人,因此國內上市主體通美晶體亦無實際控制人,這種情況在國內上市公司中較為罕見。

更為糟糕的是,MORRIS SHEN-SHIH YOUNG作為目前AXT的CEO,雖負責管理日常經營事務,但在董事會中僅享有一票表決權,其在重大事項上不具有特殊決策地位,不能夠實際控制董事會和AXT。上述情況並不存在違規之處,但實際控制人是一家企業的定海神針,是公司穩定與否的風向標。發行人無實際控制人可能會導致公司治理格局不穩定或決策效率降低而貽誤業務發展機遇,進而造成公司生產經營和經營業績波動的風險。

02

關聯交易價格顯失公允,業績真實性存疑

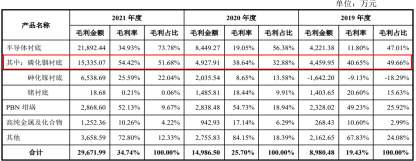

通美晶體在業務上基本上完全依賴於AXT的存在。2018年~2021年,AXT均為通美晶體的第一大客户,通美晶體向AXT銷售商品收入分別為2.55億元、2.21億元、2.82億元和0.6億元,佔比分別為52.04%、47.91%、48.35%、16.19%。粗略計算,2018年~2021年,通美晶體合計向AXT銷售8.18億元,佔公司總收入的比例為42.4%。

除關聯銷售之外,通美晶體還向AXT進行關聯採購。2018年~2021年,公司向AXT的關聯採購金額分別為8230.22萬元、3185.49萬元、6160.82萬元、5748.58萬元,佔營業成本的比例分別為24.19%、8.55%、14.22%、21.81%。

受關聯交易影響,報告期內,公司綜合毛利率分別為 19.43%、25.68%和 34.53%,整體呈現上升態勢。發行人雖表示這主要得益於產品升級、工藝改進、豐富產品類型、加強成本控制等經營水平的全方面提高。但短期內毛利率的大幅提升引起了證監會的關注,並要求發行人給出詳細分析。

通美晶體招股書中顯示,公司所有產品當中磷化銦襯底毛利佔比最高,2021年佔毛利總額的51.68%,真正意義上佔據了半壁江山。其中值得關注的是毛利率從之前兩年的近40%一躍提升到54.42%,這種毛利率跨越式的提升常伴隨着技術的重大突破及產品換代升級。然而發行人卻並非如此,在其後續的毛利率變化原因分析中顯示,2021年毛利率的大幅提升主要原因為業務切換後磷化銦襯底價格的提升。

這裏詳細闡述下發行人所謂的業務切換,2019-2021年初通美晶體銷售給母公司AXT的磷化銦襯底採用成本加成的方式鎖定了銷售價格。AXT僅需以極低的價格便可獲取發行人生產的磷化銦襯底,再銷售給境外客户便可賺取差價。2019-2021年合併口徑,發行人銷售給AXT磷化銦襯底平均單價為483.15元/片,而AXT對外銷售單價高達1,275.32元/片,是進價的2.6倍。如果通美晶體不分拆在科創板上市,其作為AXT的子公司這樣操作並沒有什麼問題,因為財務合併報表中會通過關聯交易抵銷來保證報表的真實性、準確性。但通美晶體分拆上市後財務數據會單獨進行披露,2019-2020年對AXT公司銷售的磷化銦襯底的單價便顯失公允,再加上以上年度發行人與AXT間關聯銷售佔總收入比例接近50%,故會導致其營業收入、毛利水平嚴重失真,影響專業投資者判斷。

2021年3月起,AXT將其境外半導體襯底材料銷售業務及客户切換至美國通美, 在AXT履行完原有訂單後,公司不再與AXT發生關聯交易;2021年5月,發行人完成對美國通美的收購,完成業務切換,公司直接面向境外終端客户。

03

流動性危機悄然接近

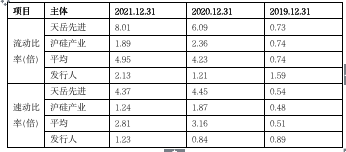

發行人報告期間流動比率分別為 1.59、1.21 和 2.13,速動比率分別為 0.89、0.84 和 1.23,流動性逐步提升。但通過行業可比公司對比後發現,通美晶體短期償債能力與行業平均水平仍有較大差距。

如上表所示,2019年發行人流動比率和速動比率分別為1.59和0.89,明顯高於可比公司平均水平,此時其償債能力要明顯好於可比公司。2020年開始,情況發生變化,可比公司短期償債能力指標迅速扭轉,至2021年末始終穩定在較高水平。通美晶體雖在此期間同樣逐步提升,但在2021年末兩項指標均不足可比公司平均水平的1/2。

除短期償債能力外,類似情況同樣體現在營運能力指標上。2021年末,發行人應收賬款週轉率、存貨週轉率分別為4.56次和1.6次,雖較自身前期有所抬升,但依然與可比公司平均水平的7.29次和2.33次存在明顯差距。

上述財務指標問題已在2021年直接反映到公司現金流量當中。2019-2020年,發行人經營活動產生的現金流量淨額分別為9,767.77萬元和5,525.03萬元,到2021年則直接降為-1,953.44萬元。經營現金流量淨額是衡量企業通過自身主營業務獲取現金流能力的關鍵參考數據,萬點研究通過披露的現金流量附表找出了該項數據由盈轉虧主要原因。附表中顯示,2021年經營現金流量淨額為負數主要由2點導致。其一,發行人2021年末存貨餘額較2020年末增加1.01億元,表明通美晶當期購買原材及生產的商品未能迅速銷售。其二,發行人2021年末應收款餘額較2020年末增加1.55億元,説明已售商品沒有能夠快速回款。這也再次印證了前文存貨週轉率和應收賬款週轉率的情況。

發行人與流動性相關指標在報告期內雖持續好轉,但與可比公司相比存在較大差距,在行業大背景因素相近的情況下,追根溯源還是通美晶體自身經營管理能力薄弱。加強對貨款回收的管理,持續優化公司存貨結構,提升存貨週轉能力已成當務之急。

04

主力產品面臨技術替代風險

通美晶體的核心產品市場天花板較低,或將長期制約公司發展。Yole統計數據顯示,2021年全球磷化銦襯底的市場規模僅為1.09億美元,預計2026年的市場規模為2.02億美元;2021年全球砷化鎵襯底的市場規模約為2.4億美元。

此外,據北京通美招股書顯示,其砷化鎵襯底在射頻器件等應用領域存在被絕緣體上硅(SOI)替代的風險。使用絕緣體上硅生產的射頻器件具有低成本的優勢,已經在智能手機等應用領域部分替代了砷化鎵襯底。

根據招股書,2019-2021年砷化鎵襯底銷售收入分別為1.79億、2.35億和2.55億元,銷量也從47.52萬片增長到58.37萬片,複合增長率分別為19.36%和10.87%。目前砷化鎵襯底下游應用市場主要包括射頻領域及LED 領域,受益於這兩方面對射頻器件和光電器件的旺盛需求,砷化鎵襯底的銷量近期處於持續高增長態勢,是未來公司業績持續提升的支柱性產品。但伴隨着半導體材料市場中競爭對手研發費用的不間斷投入,部分領域已出現可替代砷化鎵襯底的材料,技術替代風險不容忽視。

在5G射頻領域,砷化鎵襯底目前仍主導5G智能手機PA(射頻功率放大器)市場。但硅基材料在該領域已實現技術突破,絕緣體上硅膠硅襯底已具有一定的性能優勢。雖然目前使用絕緣體上硅生產的射頻器件在功耗、發熱和傳輸速度等方面尚不如使用砷化鎵襯底的產品,但其成本低於砷化鎵襯底,在智能手機等應用領域部分替代了砷化鎵襯底,砷化鎵襯底在射頻器件等應用領域已出現被絕緣體上硅(SOI)替代的趨勢。

如果絕緣體上硅或其他新型襯底產品的性價比進一步提升,獲得更廣泛的市場認可,或被應用於更多的現實場景,III-V 族化合物半導體襯底材料的應用範圍將會被逐步壓縮,最終導致公司經營業績大幅下滑。

結語:

通美晶體目前雖在磷化銦襯底和砷化鎵襯底等材料方面擁有較高市場份額,但企業流動性和技術替代風險已然慢慢逼近。在無實際控制掌舵的情況下,發行人更需儘快為自身制定長遠的發展規劃,重視新材料研發,方能始終在半導體材料領域繼續存活。