轉型第七年,“智能化銀行3.0”如何助力平安銀行韌性增長_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖03-14 15:01

文 | 無鏽缽

作為A股第一家上市銀行,平安銀行(000001.SZ)是為數不多,保持最早披露年報記錄的企業。

身處動態複雜的A股市場,堅守這樣的傳統,無疑需要非凡的信心和實力。

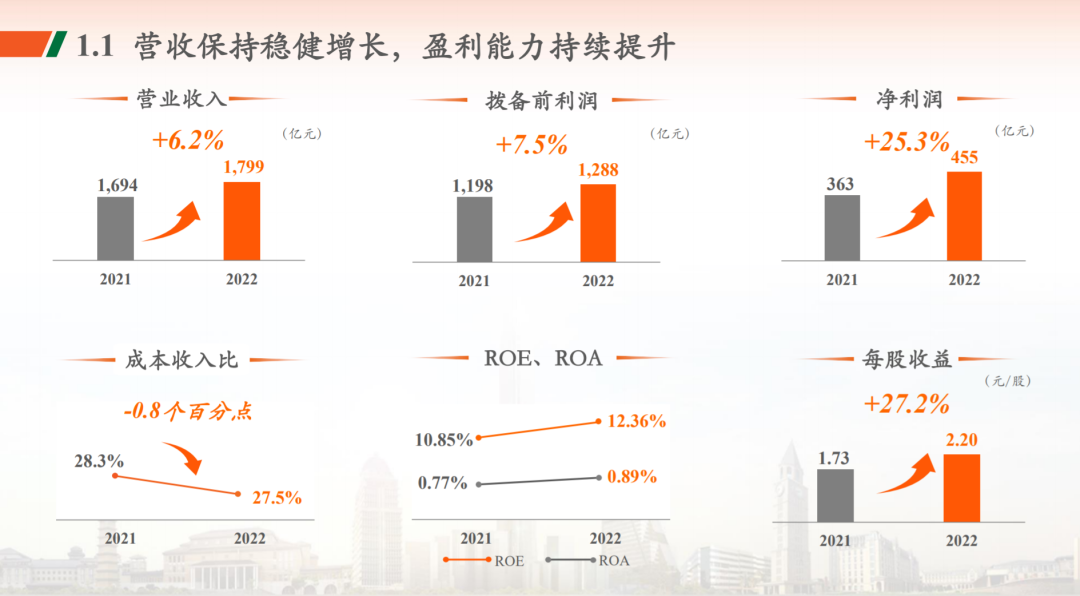

3月8日晚,這一企業再度率先公佈2022年年報:營收1798.95億元,同比增長6.2%。

對比一眾還在忸怩於預披露的股份制銀行,無論是時間節點,還是財報數據,平安銀行的表現都堪稱出色。

這也是為什麼,財報甫一發布,包括天風證券等10餘家機構,均給予平安銀行“買入”或“增持”評級。

在這基礎上,結合2022年整體的經濟走向來看,這份財報中所預留的驚喜,除了簡單的營收數字,還有這一企業逆勢增長的“發展韌性”。

消費“修復時代”,哪些銀行值得“長期看多”?

宏觀來看,後疫情時代,經濟環境的不確定性正在日趨減弱。

開年以來各項高頻數據回温,讓真實的復甦已經不再是期待中的數字,而是成為了醖釀於實體消費環境中的浪潮。

新消費“質量價”三者齊升的背後,如今的零售業務,已然成為了商業銀行大勢所趨的未來。

“得零售者得天下”,值此之際,“零售巨擘”平安銀行新發布的年報,無疑有助於我們更好的理解這句話背後的含義。

營收1798.95億元,同比增長6.2%;淨利潤455.16億元,同比增長25.3%;資產總額為5.32萬億元,較上年末增長8.1%;不良貸款率為1.05%,同比上升0.03個百分點。單從數據來看,這無疑是一張比較出色的成績單。

過去的2022年,平安銀行核心一級充足率8.64%,同比提升了4個基點,換而言之,在目前銀行業普遍資本金緊張的情況下,該行是少數仍有餘力實現“內生性增長”的企業。

在此基礎上,穿越2022這樣的“階段性底部”,表層的營收數據只是部分參考,平安銀行在這份財報中圍繞“降本、開源、增效”所展露的“新增長邏輯”,才是這一企業值得長期看多的理由。

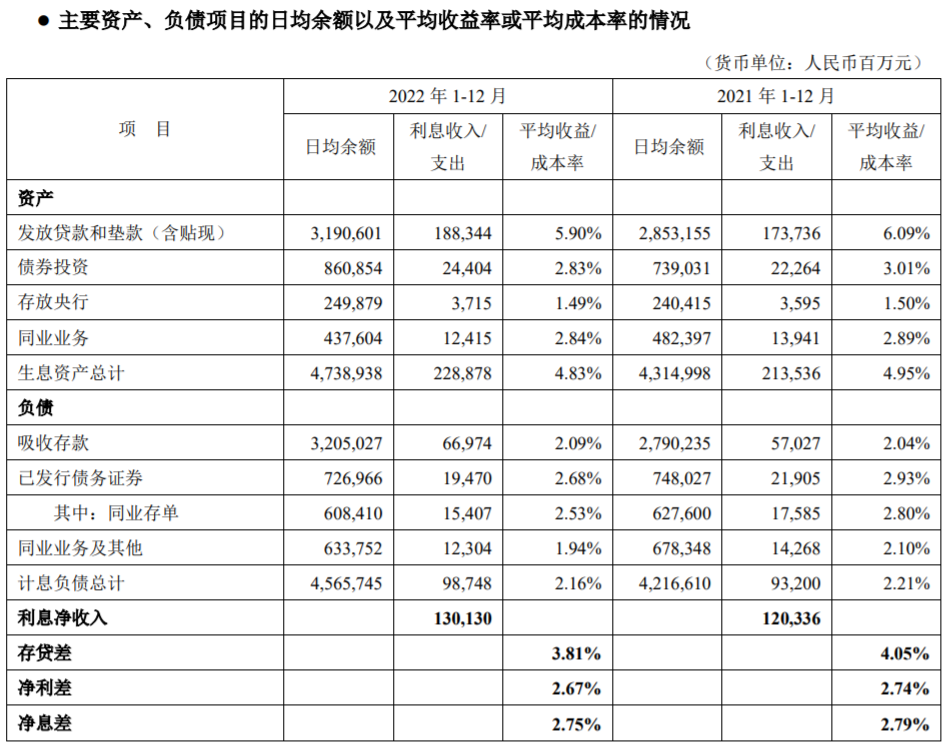

以成本端的表現為例。眾所周知,零售轉型,歷來是資產先行。2022年,在負債端,由於存款成本相對剛性,全行業面臨淨息差的下行壓力,因此也加大了商業銀行負債端結構調整與成本調控的難度。

對此,平安銀行的對策是調優結構,積極主動應對市場變化,擇機補充低成本資金,使得負債成本穩中有降。

財報數據印證了這一企業的努力成果:比如,平安銀行2022年發行的同業存單平均成本率為2.53%,較2021年的2.80%下降了27個基點;同業業務及其他的平均成本率為1.94%,較2021年的2.10%下降了16個基點。

在降本之外,平安銀行的另一增長邏輯在於“開源”。

通過需求挖掘和資產獲取反哺集團,優化產品組合,尋找業務新增長極,進而拉動大財富生態鏈循環。

一方面,平安銀行私人銀行通過構建多元化、多策略產品貨架,依託平安集團綜合金融牌照優勢,能為客户提供包括PE股權、家族信託、離岸財富管理等多種類業務,滿足不同羣體的需求

另一方面,平安銀行與平安壽險的深化融合,打破固有銀保銷售模式,隨着銀保團隊產能持續釋放,有望在養老藍海中實現業務增長。華泰證券預測,隨着個人養老金政策出台,鑑於保險代銷費率水平相對較高,有望為平安銀行塑造業務新增長極。

年報數據顯示,截至2022年末,平安銀行管理零售客户資產3.5萬億元,較上年末增長12.7%。財富客户、私行達標客户、私行達標客户AUM三項指標均實現兩位數增長。

藉助上述“開源”舉措,平安銀行自2016年啓動零售轉型以來,財富客户數增長了2.7倍,財富管理規模增長了3.5倍,展現了發展的穩健定力。

上述成果之外,平安銀行淨利潤的高速增長,還離不開這一企業藉助“五位一體”戰略深化所帶來的效能提升。

通過精細化配置資源,和開放銀行、銀行、遠程銀行、線下銀行、綜合化銀行的相互有機融合,平安銀行不僅以更高效且成本更低的優勢搭建了一條觸達客户的通路,同樣也在銀行內部實現了深耕零售“存量沃土”的正向循環。

智能化銀行3.0時代,平安銀行打響“用户價值戰”

行業內部,瞄準零售這塊蛋糕的企業,並不在少數。

財報顯示,2022年末,平安銀行個人存款餘額突破1萬億元,個人貸款餘額突破2萬億元,平安口袋銀行APP月活躍用户數(MAU)突破5千萬户,其轉型發展成效,正在愈發得到持續彰顯。

究其根源,對於中國銀行業而言,零售業務長期乏力的根源,不在於能力強弱,而在於價值理念層面的差距。

從對公業務轉向零售業務,不僅僅是業務類型的轉變,同樣也是從傳統“甲方”向“服務方”的身份、理念轉變,在這一過程中,銀行的工作重心,也將從經營資產,轉向經營客户。

此前,波士頓諮詢公司發佈的《中國銀行業私域客户經營白皮書2023》就指出:

零售銀行已經邁入了“客户為王”的全新時代。

身處這一時代下,深耕用户價值,服務客户需求,已經成為了行業未來破局的關鍵。

在這一層面上,背靠平安集團的平安銀行,從一開始就具備了圍繞多元金融需求,全方位服務用户的價值基因。

在此基礎上,依託智能化銀行3.0階段的成果,平安銀行還在不斷深化服務模式,打造以全生命週期為保障的,一站到底的陪伴式服務。

答案或許在於數字化同業務之間的結合模式。

傳統的銀行數字化轉型,更多側重於前端的科技服務產品,這種淺層的數字化模式,只是將“金融業務”同“科技創新”單向疊合。

而在智能化銀行3.0的變革中,科技和金融的合作,則是橫跨“前中後”三端的深度融合:

除了在前端通過智能化、數據化的經營方式,讓客户服務更專業、更精準,大幅提升客户滿意度;智能化銀行3.0還要求升級內部經營管理,推動管理更集約、更高效,為隊伍插上科技的翅膀,並依託服務數據的反饋,推動更精準的客户需求洞察、更適配的產品服務供給以及更智能的運營觸達。

這也是為什麼,謝永林強調:

“智能化銀行3.0是數據驅動客户為中心的一套全新經營模式,基於這套模式要打破資源分配、人員管理、組織架構等各方面的問題,它絕不是一個改良,它絕對是一個顛覆。”

微觀時代,銀行如何“基業長青”?

回望市場經濟發展的30年,銀行業在疏通經濟主脈絡,配置經濟資源方面,發揮了重要的價值。

然而,伴隨着社會發展的日益細化,經濟前行的阻力,已經越發聚積於圍觀的“毛細血管”側。正在舉行的兩會上,資源配置信息不對稱的現實,也已成為了社會各界代表們普遍擔憂的話題。

北京大學國家發展研究院副院長黃益平就曾指出,經過三年疫情衝擊之後,中小企業、居民的金融條件,並不容樂觀,因此,2023年可能會是“宏觀反彈、微觀困難”的一年。

一端是用户消費動力匱乏,一端是小微企業融資困難。

從這個層面來説,下一個階段,圍繞供給側展開服務,從BC兩端助力經濟發展,將成為金融機構新的使命。

對此,平安銀行決策層的戰略眼光同樣獨到,在發力零售業務,藉助金融服務打通用户消費阻力的同時,這一企業也在持續優化對公業務,深入研究重點產業,依託綜合金融優勢,構建債券生態、基金生態,支持實體經濟實現快速高效發展。

財報數據顯示,截至2022年末,平安銀行單户授信1000萬元及以下的普惠型小微企業貸款累計户數,已經達到了105.78萬户,其中貸款金額在100萬元以下的户數佔比88%,處於產業鏈最底端的小微企業主和個體工商户佔絕對主體。

2022年末,平安銀行及平安理財綠色金融業務餘額1700.50億元,較上年末增長49.5%;實現綠色貸款餘額1097.68億元,較上年末增長58.8%。

倫敦商學院教授愛德蒙斯曾經提出過一個著名的“蛋糕理論”:

“那些不片面追求利潤,而是用於承擔社會責任,共同‘做大蛋糕’的企業,往往能收穫更加豐厚和可持續的成果。”

例如,蘋果公司所設立的高達50億美元規模的先進製造業和綠色基金,在推動社會進步的同時,竟然也在無形中幫助了自身的供應鏈實現“降本增效”。

類比到金融領域,這一觀點帶來的思考同樣深刻:

複合的社會環境下,單贏並不是最終的出路,唯有同發展的時代共舞,才能實現企業的永續增長。

巧合的是,關於這一點,平安銀行董事長謝永林同樣有着近似的看法:

“作為股份制銀行,融入高質量發展的路徑之一就是融入現代產業,深入產業鏈、供應鏈。”

某種意義上,身為中國銀行業零售轉型的先鋒,這一企業在深度參與經濟活動的同時,並憑藉自身的轉型經驗,為身處改革深水區的金融事業,提供了良性的參照。

從這個層面來説,在銀行業不斷奔赴微端,深度融入社會經濟發展的未來,平安銀行的前景,依然值得市場的等待與想象。