芯動聯科:研發製造“兩頭在外”,調節利潤藏風險_風聞

万点研究-03-15 15:35

文/晨風

編輯/成宇

摘要:芯動聯科雖然上會通過,但在全面註冊制下公司存在的多項問題不容忽視,由實控人認定牽出的獨立性風險,通過調節信用政策實現收入虛增,公司研發依賴外部支持等均可能對未來發展帶來影響。

MEMS的起源最早可追溯至20世紀50年代,在硅的壓阻效應被發現後,學者們便開始了對硅傳感器的研究。20世紀70年代末至90年代,隨着安全氣囊、制動壓力、輪胎壓力檢測系統等汽車應用需求的增長,推動了MEMS行業發展的第一次浪潮,推動壓力傳感器和加速度計取得了快速發展。

進入到20世紀90年代末至21世紀初,信息技術的興起和微光學器件的需求快速增長,推動了MEMS行業發展的第二次浪潮,這也推動了MEMS慣性傳感器與MEMS執行器共同發展。

而2010年至今,產品應用場景的日益豐富推動了MEMS行業發展進入第三次浪潮,高性能的MEMS陀螺儀在工業儀器、航空、機器人等多方面均得到應用。MEMS商業化也將MEMS技術從最早的汽車應用領域向航空、工業和消費電子等領域不斷擴展。

根據上交所2月13日晚間披露,成立於2012年7月的安徽芯動聯科微系統股份有限公司(以下簡稱“芯動聯科”或“發行人”)的科創板IPO上會通過,作為一家主營業務為高性能硅基MEMS慣性傳感器的研發、測試與銷售的企業,其主要產品正是高性能MEMS慣性傳感器,不過需要注意的是,雖然芯動聯科所處的MEMS賽道未來星辰大海,但隨着我國證券市場全面註冊制改革啓動,監管層對於上市公司信息披露的質量也越來越重視,廣大投資者務必要對芯動聯科存在的幾個問題保持高度關注。

“

公司獨立性存風險

根據招股説明書顯示,報告期內公司前三大股東 MEMSLink、北方電子院、北京芯動持有公司的股份比例相近且均未超過 30%,不存在直接持有的股份所享有的表決權足以對股東大會/董事會決議產生重大影響的單一股東,因此公司無控股股東。而對於公司實控人的認定,或許是芯動聯科在問詢階段感受到了來自上交所的壓力,因此在前後兩輪問詢中進行了截然不同的回答。

芯動聯科在2023年1月10日簽署的第二輪問詢回覆函中表示,金曉冬與宣佩琦各持有北京芯動50%的股權,符合《上市公司收購管理辦法》第83條第二款(六)規定的構成“一致行動人”的情形。確定金曉冬為芯動聯科實控人,實際支配公司股份表決權為43.94%,超過30%。

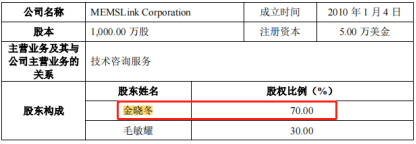

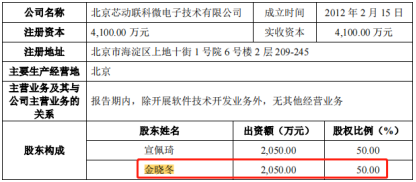

從芯動聯科的發展歷史來看,其前身芯動有限股東包括北方通用、北京芯動、蚌投集團及MEMSLink,MEMSLink與北京芯動以發明專利和專有技術作價出資,合計佔有45%股份,其中MEMSLink擁有的四項美國發明專利和MEMS陀螺儀加工工藝技術一項,是芯動聯科形成技術競爭力形成的關鍵,2020年股改後,MEMSLink與北京芯動更是一躍成為了芯動聯科的第一、第三大股東,值得注意的是,金曉冬對兩家公司持股達到70%、50%。

2017年之前,金曉冬、宣佩琦、毛敏耀等三人實際上是處於核心研發人的位置,2017-2019年金曉冬、宣佩琦、毛敏耀為公司提供具體的技術諮詢服務,2018年芯動有限引入外部投資人時,金曉冬、宣佩琦、毛敏耀等人還共同簽署了對賭協議。另外一點需要注意的是,雖然MEMSLink、北京芯動在芯動聯科的持股比例仍然很大,但事實上背後的控制人均為金曉冬,雖然金曉冬、宣佩琦、毛敏耀三人均已辭職,但是仍然可以通過MEMSLink、北京芯動對芯動聯科施加重大影響,由此可見芯動聯科雖然順利通關上會,但其獨立性依然存在較大風險。

除了獨立性問題之外,芯動聯科在此前問詢函中表示,金曉冬、宣佩琦、毛敏耀三人長期旅居境外,之所以後期辭職,與其美國身份有較大關係,這為芯動聯科後期發展埋下了隱患,除了可能涉及軍事機密的風險外,美國和盟國當前正對中國大陸半導體企業進行持續的打壓,根據外國直接產品規則(FDP),盟國晶圓代工廠只要工藝技術中“含美量”超過一定比例,就被禁止向中國大陸合作伙伴供貨,金曉冬三人辭職,背後恐怕也有基於規避制裁的考量,但如果後期制裁進一步加碼,芯動聯科的業務恐將面臨重大影響。

“

虛增利潤保上市,天才銷售真假存疑

除了公司獨立性問題之外,芯動聯科在報表上的動作同樣沒少,根據招股説明書書顯示,芯動聯科從其前身是芯動有限開始便多數時間處於虧損狀態。芯動有限在整體變更為股份有限公司時,截至股改基準日2020年8月31日,芯動有限的淨資產為人民幣3.97億元,未分配利潤為-4522.55萬元,該公司存在未分配利潤為負的情形,表明公司處於持續虧損狀態。但截至2021年12月31日,僅過去一年,芯動聯科未分配利潤為負的情形已經消除。

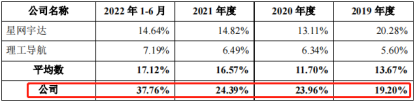

根據芯動聯科的説法,芯動有限存在未分配利潤為負的情形主要原因為芯動有限前期致力於產品研發設計,研發支出金額較大,同時,前期產生的收入較低,不足以覆蓋同期支出。但根據招股説明書中的數據來看,2019年到2022年1-6月,芯動聯科的研發費用率為19.20%、23.96%、24.39%、37.76%,並沒有減少對研發的投入,反而逐年上漲,可見盈利的改善並非減少研發投入所致。

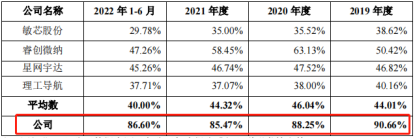

另外從產品毛利率來看,2019年到2022年1-6月,芯動聯科的毛利率分別為90.66%、88.25%、85.47%和86.6%,遠高於行業平均不説,近幾年持續保持一定的下行態勢,因此利潤的改善也並非毛利的提升所致。

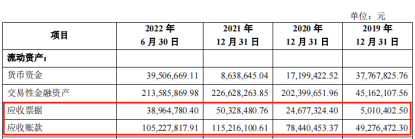

根據招股説明書顯示,報告期內,芯動聯科的關聯銷售的金額分別為654.85萬元、1975.76萬元、4518.74萬元和2890.33萬元,佔同期營業收入的比例分別為8.20%、18.20%、27.21%和42.52%,成逐年上升之勢,同時伴隨2020年和2021年的業績增長,芯動聯科應收賬款規模也呈現顯著增加態勢。根據招股説明書顯示,2019年至2022年6月,公司應收賬款及票據分別為5428.69萬、10311.78萬、16554.46萬、14419.26萬,2020年相比2019年應收賬款及票據增加89.95%,2021年相比2020年增加60.54%,可見芯動聯科盈利的改善是通過調節信用政策實現了虛增利潤,同時芯動聯科未披露關聯銷售方的具體公司名稱,其中恐存在涉嫌利用關聯交易操縱利潤的情形。

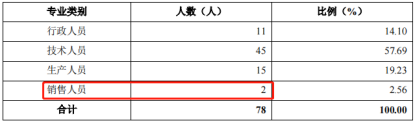

除了涉嫌虛增利潤外,芯動聯科公司內還隱藏着兩名“銷售奇才”,從招股説明書中公佈的員工構成來看,銷售人員始終只有2人,而同行業公司睿創微納2021年年報顯示其有198名銷售人員,敏芯股份2021年年報顯示其共有銷售人員28人,而更令人咋舌的是芯動聯科的這兩名天才銷售人均創造營收高達八千萬,讓人不得不驚訝這兩位奇才到底何許人也,當然真實性如何也只有芯動聯科自己知道了。

“

研發實力恐將拖累未來發展

2019年-2022年1-6月,競爭對手敏芯股份已在MEMS傳感器領域積累了境內外發明專利43項、實用新型專利135項,而發行人同期僅有20項發明專利(包括作為無形資產投資的發明)和18項目實用新型專利,敏芯股份研發人員數量超過170人,而發行人僅有40名研發人員,讓人不得不對芯動聯科的研發實力產生擔憂。

根據招股説明書顯示,報告期內公司研發投入分別為1534.27萬元、2601.97萬元和4050.65萬元,最近三年累計研發投入8186.90萬元,佔最近三年累計營業收入的比例為23.09%。研發投入雖然呈現逐年較大幅度的增長,但可以注意到芯動聯科在發明專利方面始終停滯不前,尤其是最近一項發明專利還是在2017年3月提交。

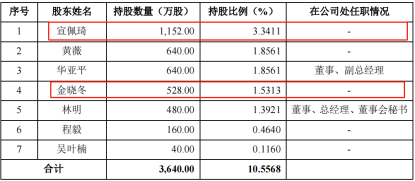

值得注意的是,實際處於核心研發人位置的金曉冬三人雖不在芯動聯科任職,但均通過提供技術諮詢服務的方式對芯動聯科技術方向進行把關,各期領取報酬分別為350.85萬元、430.64萬元和562.90萬元,平均向每人提供的技術諮詢服務報酬分別為116.95萬元、143.55萬元、187.63萬元和95.42萬元,可見芯動聯科大部分技術研發還要依賴已經離職的靠金曉冬、宣佩琦、毛敏耀等人,因此芯動聯科本身的競爭力遠弱於對手,對未來前景不太好。