2023年,旅遊業迎來「戴維斯」雙擊?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点03-15 15:20

經過漫長的三年疫情,旅遊行業終於迎來了春天。今年春節假期,很多遊客可能都收到過這樣的短信“×××景區預約已滿,建議就近選擇其他景區”,亦或者到處都是人頭攢動、車水馬龍的景象,吃飯要排長隊,訂酒店要提前很多天……

反映到宏觀層面,據文旅部測算,2023年春節假日七天,全國國內旅遊出遊3.08億人次,同比增長23.1%,恢復至2019年春節假日同期的88.6%;錄得國內旅遊收入3758.43億元,同比增加30.0%,恢復至2019年春節假日同期的73.1%。

深入到微觀層面,由這股“千金散盡正復來”的趨勢所催化的動能,不僅驅馳着資本市場旅遊板塊持續拉昇,也讓業內相關公司的財務表現不再暗沉。

01 凜冬不凋,“回暖”的信號早於去年底發出旅遊業復甦的跡象,草蛇灰線,且早於去年底就啓動了。

“全國一半人在海南,一半在雲南”,這不是段子。從2022年12月開始,大家發現朋友圈中出行的人越來越多,這邊在大理觀蒼山雪,吹下關風;那邊在西雙版納逛夜市、放河燈;今天刷到三亞椰風唱晚,明天又刷到環海南島下一站……

用一句話總結便是:那種久違的度假感、“放風感”又回來了。

據航空分析公司Cirium統計,僅12月12日這天,即取消跨區域旅行限制幾天後,國內航班總數與11月28日相比激增158%,達到7290個;攜程和同程旅行平台上,機票搜索量、酒店搜索量大幅上揚,“跨年”、“元旦出遊”、“春節”等關鍵詞的查找熱度達到2022年內峯值;以三亞為代表的旅遊目的地迅速升温,機場景點客流量大增……

所謂“春江水暖鴨先知”,資本市場往往是觸覺和嗅覺最為靈敏的地方。

節點財經注意到,2022年11月28日至12月30日,A股旅遊板塊全線爆發,指數從低點的4199.07漲至高點的5643.62,後一直高位徘徊。在此期間,西安旅遊、三特索道、麗江股份、曲江文旅等上市公司,均進賬至少一個漲停;港股同步狂飆,攜程和同程旅行亦有30%+的漲幅入囊,前者更是累計漲超60%,股價從200港元左右一路追擊到近300港元。

行情熾熱的背後,恰恰是賽道成員基本面的全面“回暖”。

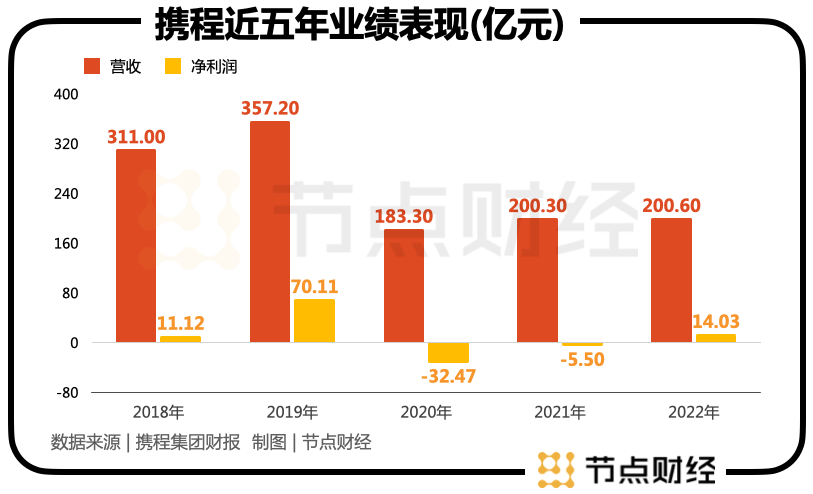

以行業“執牛耳者”的攜程為例。財報顯示,2022年,其實現營業收入200.6億元,同比增長0.13%;實現淨利潤14.03億元,同比2021年的-5.5億元扭虧為盈。

相較疫前的2019年,該營收和利潤規模尚有不小差距,可站在新舊週期交替的窗口,它彰顯的意義還是令人雀躍。

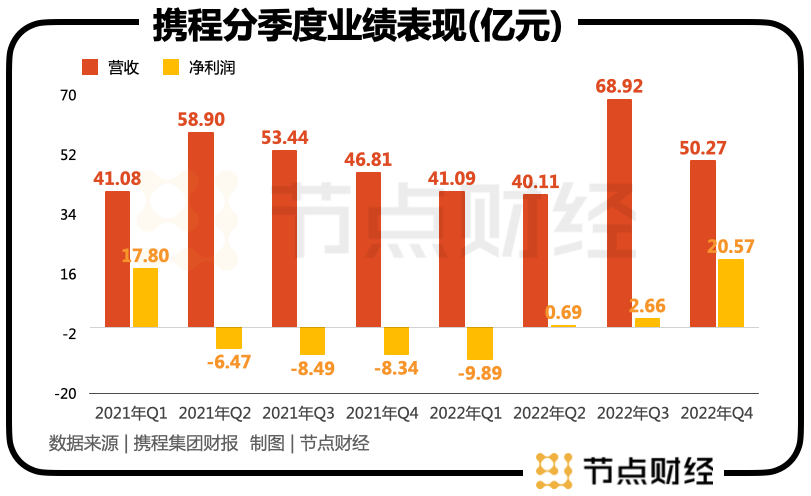

其中的Q4,伴隨着出入境旅遊利好政策的密集釋放,以及攜程積極的業務舉動,帶動財務指標顯著好轉:營收50.27億元,同比增長7.4%;淨利潤20.57億元,創出近三年單季度盈利最高。

進一步地,若把視線放大到整個產業鏈,涉及酒店、餐飲、免税店、主題公園、康養各種業態,比如華住集團、中國中免、宋城演藝、首旅酒店、凱撒旅業、途牛等,都在復甦這條主線上歡騰。

途牛表示,去年12月的業務量環比增長了一倍,到今年1月,則斬獲了環比三倍的增長速度;華住集團預告,於2022年10月、11月,錄得的平均可出租客房收入分別恢復至2019年的74%、87%,並繼續恢復至12月的91%;2022年12月13日至19日,海南離島免税銷售金額連續7天超過1億元,中國中免猶如“春風拂面”……

綜合大考的“成績單”和資本輸出的觀點,不難看出,氣温冰點的四季度,雖冷尤暖,旅遊業萌發突出的拐點特徵,既是行業的拐點,也是企業的拐點;既是破曉前的黑暗,也是走向光明的第一步。

用大白話説,旅遊業的“苦日子”到頭了,曙光在即。

02 反脆弱,最難“旅遊人”如何挺過三年?“黑天鵝之父”納西姆·尼古拉斯·塔布勒在《反脆弱:從不確定性中獲益》一書中寫到:“有些事情能從衝擊中受益,當暴露在波動性、隨機性、混亂和壓力、風險和不確定性下時,它們反而能茁壯成長和壯大。”故而引申出廣為流傳的反脆弱理論。

過去三年,要問千行萬業中誰過的最難?旅遊業首當其衝。無數旅行社掙扎在生死一線,乃至倒塌;無數旅遊人苦撐煎熬,乃至失業……

但不可否認的是,身處百年未有之大變局,仍然有部分“反脆弱者”,他們堅信前路灼爍,並通過苦練內功,開展一系列應時置地的“自救”行動,成功抵禦暴風雪,也為行業注入勇氣和活力。

具體而言,深耕內容,發力短途遊,則是特定環境中,兩個相對明確的方向。

比如攜程,從“BOSS直播”的橫空出世,到旅遊營銷樞紐戰略的提出,再到全新改版升級攜程口碑榜、引入更具話題度的新生代泛旅行博主和海外博主,疫情以來,其在內容領域保持長期投入,一邊迭代自身的營銷體系,提升服務質量;一邊為供應鏈上的合作伙伴創造增量價值。

據節點財經瞭解,2022年攜程平台上的KOL數量同比增長47%,用户創作內容同比增長33%,用户平均內容瀏覽量不斷增長。

圖源:攜程APP

90後姑娘奈雪深切感受到了這種變化:“攜程越來越會玩了,也越來越年輕了,以前用它就是單純的訂票,現在不僅能看直播,還有旅行達人在前方探路、總結經驗,不用各個平台間跳躍,確實方便和輕省多了。”

再如社區氛圍濃厚的馬蜂窩,於2020年和2021年相繼發佈“北極星攻略”和“好貨情報局”,從內容出發思考如何為消費者解決旅遊中遇到的難題,一併探索更多商業變現的途徑。

而針對時空受限、長途出行充滿“不確定”性的背景,本地酒旅、短途遊、周邊遊,成為這三年中旅遊市場的新增長點,各路玩家競相佈局的重點。

攜程把地方特色和假日文化匹配起來,拓寬場景,先後推出了“超級周邊遊”、“寶藏露營地”、“鄉村口碑榜”等產品;美團整合本地用户、本地美食、本地合作商家、本地酒旅產品等資源,創新、優化大眾的周邊遊、短途遊體驗;錦江酒店、首旅酒店等,則以“酒店+下午茶”、“酒店+景點門票”、“酒店+SPA”、“酒店+健身/瑜伽”等多元化組合模式,挖掘多點創收、創利的機會。

反映在最直觀的數據上,僅就最先公告業績的攜程管中窺豹,2022年第四季度,國內本地酒店預訂較2019年增長10%,帶動2022年全年的本地酒店預訂較2019年水平增長40%。

與此同時,巨頭們又時刻留意着市場低潮期空出的份額。2022年10月底,攜程官宣完成對日光旅文的投資入股,共同深耕鄉村遊;自2020年起,嶺南控股旗下的廣之旅陸續併購4家旅行社,為打造全國性品牌壘土牆打地基。

彰往考來,“攜程們”之所以能穿越重重困境,仍然長出向上“破土”的“嫩芽”,除了骨子裏的韌性和彈性基因,以及由此孕育出的抗風險能力,不焦躁、不氣餒,內在夯實基本功,厚積力量,為復甦的薄發做準備,外在隨機應變,及時移師“希望的田野”,是兩大重要因素。

03 高成長大年,一場冰與火的較量時下,旅遊業正處在收拾行囊,整裝再起跑的關鍵十字路口。事過境遷,或許供給端和需求端的心境會有所不同。

可不管怎麼説,有經濟發展和國民財富積累,人們對美好生活日益強烈的追求打底色,旅遊業的前景一定是廣闊和富有想象力的。

根據聯合國世界旅遊組織(WTO)的數據,2019年中國遊客在海外消費2546億美元,佔全球旅遊支出的近五分之一。2009-2019年間,中國出境旅遊人數平均每年增長12.8%,而全球平均水平為5.1%;按照《2023年全球旅遊業晴雨表》預測,2023年全球國際遊客抵達人數可能恢復到疫情前水平的80%-95%。

這意味着,懷揣大勢的確定性和深度的永續性,今年註定是旅遊業的高成長大年。

然而,根植於眼前,“錢景”與“藩籬”並存,出境游完全恢復尚需時日,消費信心重塑正在路上,行業的白熱化競爭,又是一場冰與火的較量,考驗選手們的“勝負手”。

2023年,沉寂三年的出境遊終於按下“重啓鍵”,但受國際航班運力限制以及價格變貴“掣肘”,並沒有立馬吹響“衝鋒號”,市場的觀望情緒較重。

不過,樂觀的信號已經顯現。目前,各航司正在加速恢復國際與地區航線,攜程一季度出境遊預訂已恢復到疫情前的40%以上。梁建章表示,隨着國際航班運力調整到位,中國出境遊將在二季度開始逐步回升。

其次,一個客觀的事實,疫情三年來,人們的消費觀發生了些許改變,部分中產收入羣體的旅遊意願與花費或有一定程度降低。如此,出行預期引導和信心管理工作的重要性大幅凸顯,需要加大力度。

最後,承受疫情三年的洗禮、衝擊,儘管牌桌上的玩家少了,但隨着抖音、小紅書、快手等新晉“黑馬”的加入,行業羣雄逐鹿博弈的態勢依舊,料想未來只會更加“內卷”,並遵循“馬太效應”,慢慢向集中度最大化過渡。

在這一過程中,相較中小企業,大的OTA平台、旅行社,比如攜程、中青旅、國旅等,受益規模、資金、研發、成本等優勢,突出重圍的勝算更大。

綜上,用一句話來總結對旅遊業念想:青山遮不住,畢竟東流去。真香大過挑戰,2023年,旅遊業出現估值與業績同增的“戴維斯雙擊”是大概率事件。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。