硅谷銀行的警鐘為誰而鳴_風聞

刘典-复旦大学中国研究院特邀副研究员-03-15 14:50

導讀

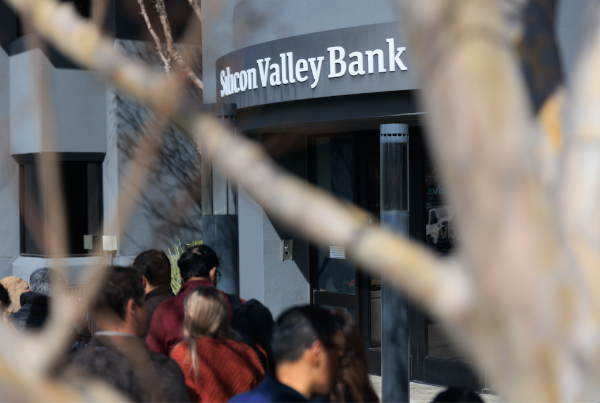

當地時間3月9日,硅谷銀行的母公司SVB Financial Group,其股價暴跌60%。3月10日,根據美國聯邦存款保險公司(FDIC)發佈聲明,美國加州金融保護和創新部(DFPI)當日宣佈關閉美國硅谷銀行,並任命FDIC為破產管理人。這將成為2023年美國第一家倒閉的投保銀行,也是自2008年華盛頓互惠銀行以來最大的銀行倒閉事件。

這兩天,千億美元體量的硅谷銀行“閃崩”讓全球錯愕。這是美國2008年次貸危機以來最大的銀行倒閉案,引發了全球金融市場短期震盪。

簡單總結硅谷銀行倒閉的直接原因,大致有兩條。**從外部看,是美聯儲政策的急劇轉向使然。**短短三年間,美聯儲從暴力降息到暴力升息的極限操作,導致市場風險激增。從內部看,是管理層“臭棋”頻出投資不當,盈利模式背離了傳統銀行利差模式,又背離了面向科技初創企業提供風險投資的方向。當然,就目前情況而言,硅谷銀行破產造成的後果似應可控,畢竟“錢沒少、人沒跑”。但正如經濟學家米歇爾·渥克曾經説過的,每一隻“黑天鵝”背後都有“灰犀牛”。硅谷銀行破產看似偶發事件,但背後的深層危機卻醖釀已久,而這顯然更值得世人警醒和深思。

圖片來源於:北京日報

硅谷銀行倒閉,首先是市場給美聯儲敲響的一記警鐘。從無必要地一下子降息到零到無必要地無限量化寬鬆,美聯儲的貨幣政策創造了嚴重的流動性過剩和資本市場泡沫,一旦政策逆轉,泡沫就會破裂。如今,在美債利率歷史性倒掛的結構性風險陰影下,金融機構的“容錯率”已大大降低,對美國商業銀行體系的威脅具有普遍性。美國聯邦存款保險公司已經警告,當前的利率環境可能使美國持有多種金融產品的銀行或其他金融機構面臨6200億美元的損失。歷史經驗表明,央行的利率政策急轉彎,敗多勝少。美聯儲一系列操作看似收割全球,但迴旋鏢最終還是扎到了自己。

這一事件也暴露出美國金融監管漏洞重重。據報道,若以淨息差(NIM)為指標,包括加州第一共和銀行在內的十家銀行狀況比硅谷銀行更加糟糕。這些銀行均為地區性銀行或中小型銀行。這也反映了2008年金融危機之後美國金融監管的一大盲點:在收緊對具有系統性風險的大銀行監管同時,卻以鼓勵金融和科技創新為名放鬆了對中小型銀行的監管。按照2010年通過的《多德-弗蘭克法案》,資產規模超過500億美元的銀行將觸發更嚴格的審慎監管標準。而2018年,美國國會通過《經濟增長、監管救濟和消費者保護法案》解除了上述標準。而硅谷銀行正是推動這一政策的重要遊説者。

圖片來源於:視覺中國

**硅谷銀行倒閉,戳破了美國科技行業泡沫,也暴露了行業週期性危機。**疫情前兩年美聯儲採取的“無上限”量化寬鬆政策帶來流動性“大放水”,大量資金湧入硅谷科技類公司,吹出了個巨大的泡泡;2022年美聯儲快速加息就好像在泡泡下面放上了釘板,誰先落下來誰先炸。毫無疑問,硅谷科技公司的錢存在哪兒,哪兒就先落下來。再加之互聯網和科技公司長期沒能推出引發新市場熱潮的突破性技術,缺少真正的價值創造,導致科技行業失去了前行的“發動機”,相關的金融機構和投資領域也因此長期處於“外強中乾”狀態。

在硅谷銀行倒閉前一天,加密貨幣銀行Silvergate Bank宣佈破產,並停止營業。去年11月,曾經的加密貨幣交易所FTX宣佈破產,波及100萬多名債權人。硅谷銀行不是美聯儲加息週期內第一個倒下的,或許也不會是最後一個。

本文發表於《北京日報》2023年3月15日