幾乎所有APP都在打這個廣告 稍不留神一點就被坑_風聞

心之龙城飞将-03-16 14:34

槽值

2023年03月16日 12:06:33 來自北京

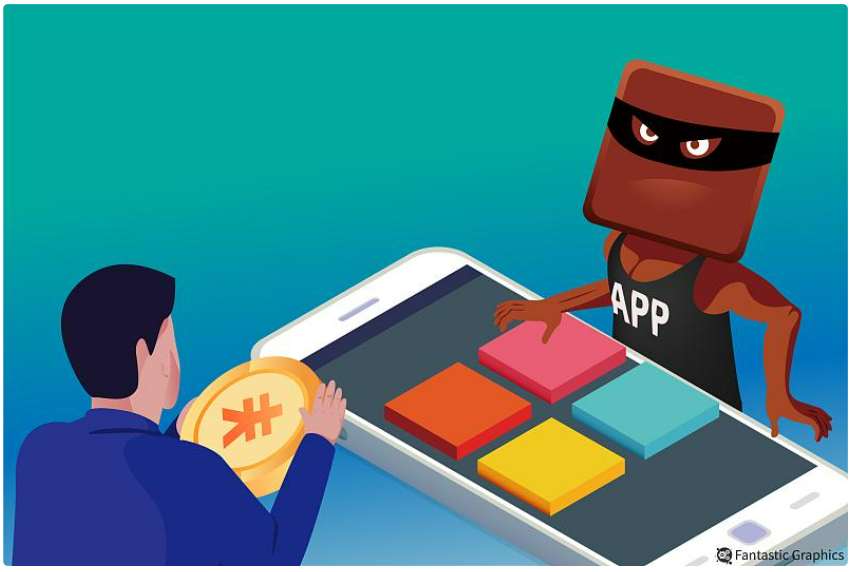

半兩財經2023年03月16日 12:07:34 0人蔘與0評論“互聯網的盡頭是借貸”,這並非一句戲言。近日,不少年輕人投訴,幾乎打開任何類別的App,最後的廣告都會引流到借貸類廣告或貸款超市,而這其中各種小恩小惠背後,更是陷阱重重。

(全文6620字,閲讀需要39分鐘)

記者|温婧 實習生|安其爾

編輯|樊宏偉 實習生|李舒暢

免費當幌子 App做起了借貸生意

前不久,《狂飆》這部電視劇在網絡中爆火,在愛奇藝平台上需要充值VIP會員才能觀看。“不過,有一種辦法可以贈送一個月的VIP,點開一看,原來是要辦小貸業務,一個月的VIP也就價值20多元”,大學生小李説。

半兩財經體驗發現,點擊上述“免費領取1個月VIP”按鈕後,會隨機跳轉進入一個借貸平台頁面,如豆豆錢、小芽貸等等,要想領取必須先通過愛奇藝活動入口填寫姓名、身份證號和電話申請授信額度,再下載相應的借款APP,通過其客户端完成首次借款後才能使用。

有用户表示,自己嘗試借款100元后,不知為何依然無法領取VIP,但想要還款時卻發現,至少需要一年以後才能操作,到時需要還款126元。

另一位用户小張使用滴滴App打車時,也發現了App中有“關注有禮”的活動。“還以為關注公眾號就可以領打車券,畢竟只有2張8元券,但是最終我才發現,需要‘激活額度’,也就是填寫自己的信息,讓對方做貸款的評估,才可以領到這16元的券。”她表示,點擊後填寫個人信息並彈出了掃臉登錄的提示,人臉識別後,她收到了滴滴數科發來的短信,提示其已激活54100元的借款額度,並附上了點擊提現的鏈接。

小姜説,有一天在網上看到一則廣告稱花49元就可以充值成功200元話費,於是就點進去想要充值話費,在填寫完個人信息後就付款了。第二天,他收到了一則短信,告訴他需要下載另一款App才可以享受這個服務,“我搜索發現那是一個貸款平台,而且有很多的投訴記錄。”

剛工作的小尤還記得,2022年春節期間,百度發佈了集卡分紅包活動,自己參與活動後就收到短信,説“恭喜獲得優質新用户專享日利率0.02%借款優惠券……用券後即刻享受:借款1萬日息僅2元!請戳……”在小尤點擊查看詳情後,就顯示“有錢花”申請成功的字樣。“身份證信息我沒有填寫,是直接通過此前在度小滿軟件內綁定的信息就幫我申請了”。小尤説,自己未使用借款,但是已經有了相應額度,十分擔心影響到自己的徵信,此時也無法取消這一服務了。

U淨是一款互聯網自助洗衣產品,目前很多高校都引入了該軟件,用户可以通過這款應用進行付費自助洗衣和吹風機等功能。但有不少學生抱怨:“廣告多得離譜,輕輕晃一下也能莫名其妙跳到其他APP”、“使用優惠得跳轉到別處去簽約”,更有人將其稱為“廣告模擬器”,並質疑是否是在引誘無經濟能力的人超前消費。半兩財經體驗發現,除了開屏頁有搖一搖就可以跳轉的推廣廣告以外,主界面中央和上方滾動顯示的“開學送32張洗衣券”和“限時領66元洗衣券”等活動,只要一點就會立馬跳轉到微信小程序“微眾銀行We2000”中,通過上傳身份證照片、手機號等一系列程序,才能領取到上述優惠券。而這一領取過程中,實際是開通了微眾銀行的數字賬户,其中提供了消費支付、理財、貸款等各種賬户服務。

還有消費者稱,今年申請貸款時,被提示徵信系統中有兩筆消費貸額度沒有結清,但左思右想自己並沒有什麼貸款。在看到貸款日期時,才回憶起曾使用蘇寧任性付分24期買的手機,在徵信裏竟體現為消費貸。他表示,“各種APP 借款、分期付款不加提示,很容易不知情就上了徵信,還是多慎重吧!”

從長視頻、到打車、再到洗衣服……半兩財經體驗發現,市面上常用的50款軟件,涵蓋了吃穿住行各種品類,其中絕大多數都加入了借貸功能,其中既有自營的持牌機構提供的服務,也有類似“貸款超市”的集合。這些服務用不着大量手續和繁瑣的申請條件,只需消費者簡單在App上申請,就有實實在在的錢進賬,這讓借錢似乎成了一件易事。而這些廣告有的出現在平台首頁醒目位置;有的隱藏在一些福利和紅包中間,用各種優惠政策鼓勵用户使用;個別還會展示借貸信息廣告,便於消費者直達第三方借款產品。也許隨着一個“本單立減xx元”“免費領一個月會員”等優惠出現,一不留神就會與平台綁定了一個穩固持久的借貸“合作”關係。

低息免息背後 暗藏花式隱形收費

從“白條”“拿去花”到“信用貸”“生意人貸”種類五花八門,從20萬到200萬額度也相當高,而“到賬快、輕鬆還”“三步領取”和“立即放款”的承諾,功能設置得如此專業便捷,讓一些年輕人不禁感嘆:“借錢太輕鬆,讓我有種可以不用還的錯覺”。

實際上,一些年輕的消費者對於這些小額借貸的風險沒有什麼概念。有的説自己根本不清楚風險:“看到是大平台,利息也不高,我就填寫資料試了一下,於是被強制下款,還不允許我一次性還清”,有的表示自己對是否會上徵信並不瞭解:“付款10元就可以減9.9元,我就辦了這個貸款,之前也稀裏糊塗地辦過一些貸款,後來徵信上顯示我有27家貸款公司的貸款,但是我也沒有辦過這麼多啊?”還有的則被矇在鼓裏:“在線隨意填寫了資料後,都不知道原來自己已經申請成功了一筆貸款,並沒有給我短信通知就打款給我了,過了快一個月才告知我需要還款”……

半兩財經瞭解到,消費者反映最多的集中在以“低息”甚至“免息”為噱頭,背後暗藏服務費、保險費、擔保費、手續費等其他高額費用。

有用户表示,此前自己在攜程旅行進行支付時,App通過默認付款方式引誘自己點擊分期,自己選擇分期後,平台將服務費“限時優惠”“免手續費”等字樣標註得很明顯,而將服務費的具體費用則藏得很深,誤導了自己。“最後發現,4萬元借款1年,總計利息是9369元,其中3203元是服務費,感覺挺高的。”

有的用户則稱:“我在小象優品上分期25000元,平台收取我2700元的擔保費,但借款前我其實並不十分清楚這筆費用,平台的標識不明顯”。還有的表示:“2021年我在陽光保險貸款45000元,還了12期後才發現每月還款的金額裏還有360元保費,投保人是本人,但受益人不是本人。我不需要這個保險啊?”

有不少年輕人表示,當初借貸時,屏幕上的“理性借貸,合理消費”這一行行灰色小字在花式介紹借貸內容的屏幕中似乎並沒有起到什麼作用。有用户事後追悔道:“錢都到賬了,才發現又增加了這麼多額外成本,不想要都不行,提前還款利息、各種費用一分都不少,這不是騙人嗎?”

小貸公司為何扎堆APP引流?

“渠道業務我們已經做了三年多了,渠道側作為平台,擁有大量的自己用户,所以會有變現的考慮。於是它們通常會做個‘錢包’入口,裏面設計成貸款超市,我們只是整個行業參與之一”,一家在小貸公司做獲客增長業務的人士告訴半兩財經,“我們和平台的合作有兩種,一種是信息流廣告,就是能刷到的視頻、社交媒體之類的;一種是跟APP的商務合作,在這些APP裏例如‘我的’這種地方,會有固定資源位的合作。”

他表示,“與平台的結算通常是以兩種方式來計算的:一種是CPA,按照行動付費,就是用户授信了,需要支付渠道費用;一種是CPS,按照成交付費,就是用户貸款了,這種的費用更高。”

另一名業內人士也表示,雖然App內的引流廣告是重要的獲客方式之一,但是其實最終的轉化也並不是很高,“這些‘薅羊毛’來的很多消費者其實並沒有貸款需求,最多激活授信,但是最終貸款成功的並不多,不會超過10%,但是投訴會很多。我們還是喜歡一些搜索類廣告,用户都是有需求主動搜索貸款服務的。”該人士透露,在這些App上投放廣告的成本也在不斷上升,一些大的機構現在也在儘量合規化,因此要求它們在進駐前先繳納上百萬元的保證金。

財經評論員郭施亮認為,互聯網盡頭是借貸,也許是利用大數據的優勢,更精準獲得用户的信息,更準確瞭解用户的真實需求。做借貸也是最快變現的方式,而且潛在利潤非常可觀。

半兩財經注意到,物流平台滿幫集團自2020年入場放貸後,2022年淨利潤4.12億元,小貸業務收入大增,表內貸款餘額同比增49%。而浙江四家上市小貸公司之一的鴻豐小貸2021年實現營業收入8903.77萬元,其中淨利潤就有5050.36萬元,淨利潤率超過56%。

有業內人士還透露,在早年P2P平台暴雷後,實際上很多年輕人還是存在實際的貸款需求的。傳統金融渠道貸款對資質要求高、審核慢,而從日活較高的App再加上大數據分析,能讓平台更容易精準獲客,也迎合了年輕人的訴求。

郭施亮表示,借貸需求的升温,很大程度上滿足了尚不具有銀行借款門檻的用户需求,小額借貸可以滿足不少用户的需求。不過,借貸方發展迅猛,始終是一個獲得鉅額利益的行業,非理性借貸行為會影響到用户的個人前途與發展命運,借貸行為還是需要理性。

“做借貸的APP多起來,是因為金融是APP流量變現較為理想的方式。互聯網思維是先有流量再考慮變現,但流量變現渠道雖多,但很多渠道存在很長的路徑,對於急需現金流的APP並非好的方式,而嵌入式金融則較為快捷,將一些金融企業的借貸或者支付功能嵌入到APP當中,可以為金融產品引流,也可以通過金融產品銷售來獲得渠道收入。”浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林説。

過度營銷被批 平台仍頂風作案

實際上,國家層面也早已注意到這一過度營銷貸款的問題。早在2020年12月,銀保監會主席郭樹清曾提到:“一些互聯網金融機構通過各類消費場景,過度營銷貸款或類信用卡透支等金融產品,誘導過度消費。”2021年在銀保監會例行發佈會上,銀保監會消保局局長郭武平表示,對實體經濟減費讓利要關注一個新情況:大型互聯網平台向金融機構收取導客引流費或者信息服務費,推高了融資成本。例如,有的大型互聯網平台導客引流費或者信息服務費大概是6%—7%,銀行實際的貸款利率是4%—5%,整個實體經濟和企業的融資成本里面,大型互聯網平台佔了很大一塊。除此之外,還有一些提供風險緩釋措施的市場主體還要收費6%-7%。

2020年年底《網絡小額貸款業務管理暫行辦法(徵求意見稿)》也對外發布,督促經營網絡小額貸款業務的小額貸款公司加強經營管理,規範股權管理、資金管理、消費者權益保護工作等,依法收集和使用客户信息,不得誘導借款人過度負債。對自然人的單户網絡小額貸款餘額原則上不得超過人民幣30萬元,不得超過其最近3年年均收入的1/3,該兩項金額中的較低者為貸款金額最高限額。

而國家也出台了相關規定,提示用户注意過度借貸的相關風險。如銀保監官網發佈的《關於警惕網絡平台誘導過度借貸的風險提示》中強調,一些網絡平台為獲取海量客户,通過各類網絡消費場景,過度營銷貸款或類信用卡透支等金融產品,誘導過度消費,比如披露不當、過度包裝營銷等。此外,一些機構或網絡平台在宣傳時,片面強調日息低、有免息期、可零息分期等優厚條件。然而,所謂“零利息”並不等於零成本,往往還有“服務費”“手續費”等,此類產品息費的實際綜合年化利率水平可能很高。

種種措施顯示,目前,監管在不斷引導和規範,防止網絡平台誘導過度借貸,也同時提示用户加強自我風險防控,不過,目前仍有部分平台頂風作案。

易觀分析金融行業高級諮詢顧問蘇筱芮表示,伴隨着借貸領域數字化轉型的持續深入以及移動端流量的逐步見頂,借貸獲客相較前幾年面臨更大的挑戰,在此背景下,一些借貸機構試圖通過場景跟渠道的合作進行拓客延展,相關重點如下:一是不得誇大表述,不得以欺詐或引人誤解的方式進行宣傳,二是不得利用互聯網進行不當金融營銷宣傳,不得影響他人正常使用互聯網和移動終端,干擾金融消費者自主選擇,三是此前監管曾指出,大型互聯網平台導流收費6%-7%,推高了借貸成本,在監管釋放利率需控制在年化24%以內的大背景下,需要關注此類借貸產品的實際利率。

她表示,各家App打着“贈送會員”“送優惠券”的旗號誘導用户借貸,確實會使得一部分用户“入坑”,投訴網站中的此類案例也屢見不鮮,主要存在如下情形:一是自動勾選信用支付選項,例如“XX月付”等產品,讓用户無暇反應過來;二是用户有選擇權但不明示該支付選項需要另行還款,或者用肉眼難以辨識的小字以及其他條款的隱匿來對用户進行迷惑。

蘇筱芮表示,金融業務藉助非金融類生活場景進行獲客成為了當下的一種趨勢,也是金融行業專業化分工鏈條不斷細化的一種體現,但需要關注其中的一些風險點:一是釐清金融營銷過程中的各方權責,避免助貸機構利用持牌金融機構誘導消費者,二是在網頁廣告、App廣告中應設置關閉、跳過等按鈕功能供消費者選擇,不得強制通過“霸屏”迫使消費者瀏覽點擊,三是構築起個人信息保護的“防火牆”,防範個人信息被非法轉賣的潛在風險。此前《關於進一步規範金融營銷宣傳行為的通知》中提出,不得以欺詐或引人誤解的方式對金融產品或金融服務進行營銷宣傳;《中國人民銀行金融消費者權益保護實施辦法》第十六條規定,金融機構應當依據金融產品和服務的特性,向金融消費者披露下列重要內容,包括貸款產品的年化利率、金融消費者應當負擔的費用及違約金、其他可能影響金融消費者決策的信息等。

流量做金融生意 背後還需強監管

“一些大型的互聯網公司大部分都有自己的金融牌照或是借貸業務,有時也會引入一些中小平台。雖然用流量去變現、或者説基於流量做金融生意,這個事情本身無可厚非,但是仍然存在一些問題:例如有的借貸服務含有誘導欺騙性質。像很多長視頻平台會開展‘免費領取一個月會員’活動,很多人在使用過程中抱着佔便宜的心理點擊領取,但點進去才發現,想要順利領取,還需要填寫個人信息,選擇分期付款、貸款等等”,DCCI互聯網研究院院長劉興亮表示。

劉院長認為,利用這些“貓膩”,或者以低息、無息為噱頭來誘導用户的借貸,可能涉及到虛假誘導宣傳或誘騙,侵犯用户的個人隱私。“儘管通過流量變現或做金融服務本身無可厚非,但是後面確實潛藏着太多問題需要解決,需要有關部門去監管。”

劉興亮建議,做金融生意的APP平台應該做出一些整改,一是要把一些優惠活動的領取方式講清楚,不要故意誘導或虛假宣傳;二是借款貸款服務的利息和借貸平台要以顯著標識註明,如果需要跳轉到第三方平台必須要經過用户同意,而不應該以低息甚至無息去誘導用户借貸的行為。

“總之互聯網平台可以去做廣告,去借助流量收費,但是每一步都要讓用户明明白白地自願的去消費,而不是坑蒙拐騙。”劉興亮表示。

郭施亮也認為,從消費者角度出發,理性借貸很重要,對借貸廣告還是需要理性看待,特別是年利率水平,是否觸及民間借貸利率上限紅線等,都會影響未來個人借貸成本或者違約風險。如非緊急情況或者必要需求,還是減少借貸的頻率,理性操作。監管層面需要緊盯互聯網借貸公司的利率情況,是否符合合規要求,儘量呼籲消費者理性借貸、理性消費。