思派健康困於低毛利,保險業務或為突圍口_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。03-17 17:56

3月15日,思派健康披露了其2022年財報,這也是其上市以來首次披露業績報告。

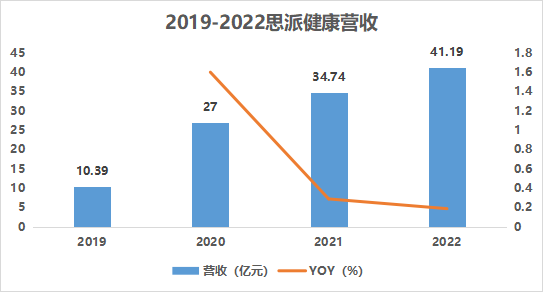

據其財報顯示,思派健康2022年全年取得營收41.19億元,同比增長18.6%,淨虧損為13.72億元,同比減少63.4%,但仍在虧損。

持續的虧損讓二級市場的投資人失去信心,思派健康次日開盤便大跌,一度跌超15%。截至3月17日午間,其股票一直處於下跌狀態,報21.75港元。

總體而言,思派健康本次業績可圈可點,但仍處於虧損陰霾中,不得不引起警惕。業務端來看,藥店盈利能力低下、開店節奏放緩等情況困擾着思派健康,而保險業務能否成為其突破口?結合這份財報或許能找到一些答案。

虧損持續,經營性現金流轉正

據思派健康財報顯示,2022年其取得營收41.19億元,同比增長18.6%,全年虧損13.72億元,同比減少63.4%。

若僅從其營收角度看,近年來思派健康都是持續增長的,2020-2022年思派健康的營收分別為27.00億元、34.74億元、41.19億元,分別同比增長159.9%、28.7%、18.6%,這主要來自其三大業務線的助力。

而與虧損並存的是較低的毛利率,據財報顯示,2022年思派健康的毛利率僅為8.2%,個位數的毛利率對於正在急速擴張的思派健康而言可謂是杯水車薪。

在虧損之下,難得的好消息是,一直為負的經營性現金流終於轉正,據財報顯示,2022年思派健康的經營活動產生的現金淨額為1.82億元,而在此之前的2019-2021年其經營活動產生的現金淨額則分別為-3.27億元、-1.92億元、-6.22億元。顯然,思派健康的經營情況好轉,現金回款能力得到提升。

不過,縱觀思派健康發展全局,其目前最迫切的需要還是解決藥店的低毛利困局以及提升高毛利的保險業務佔比。

特藥業務之困——擴張放緩,毛利低下

思派健康較低的毛利率可以從其業務結構找到答案。

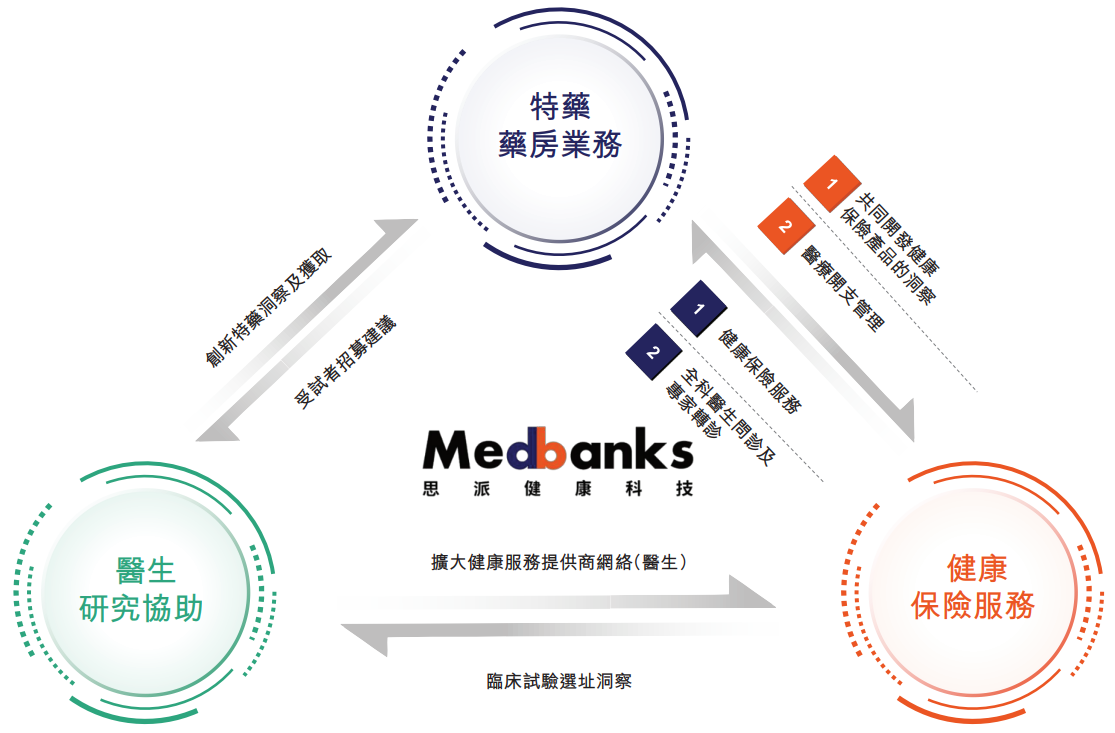

據財報顯示,思派健康將其業務分為三條線,分別為醫生研究協助、特藥藥房業務、健康保險服務。

醫生研究協助業務主要以支持製藥公司臨牀試驗的藥物研發過程為主,特藥藥房業務則主要經營線下交付予患者(DTP)零售藥房,健康保險業務則是將三甲醫療機構、醫生和體檢機構聯繫起來,提供綜合健康管理服務。思派健康的願景是構建一個藥品銷售、智能醫院、醫療保險三位一體的醫療生態。

因此,特藥藥房業務的收入情況和利潤情況也主導着思派健康的業績。

近年來,特藥業務的營收不斷上升。據財報顯示,2020-2022年分別為24.82億元、31.36億元、36.62億元,分別同比增長187.40%、26.37%、16.75%。

持續的增長與其近幾年快速的擴張息息相關,其特藥藥房數量從2018年的31家迅速擴張至2021年的91家。

但在2022年下半年,其擴張之勢似乎受到了阻力。數據顯示,截至2022年上半年,思派健康的特藥藥房已經擴張至103家,而到了2022年底,關店7家,只剩下96家。

顯然,思派健康特藥藥房業務的擴張已經放緩。

而與之對應的是行業迅猛發展的步伐。數據顯示,中國特藥藥房行業市場規模由2015年的245億元增加至2021年的820億元,年複合增長率為22.3%,並預期於2030年達至6112億元,年複合增長率為25.0%。

那麼,在市場發展空間充足且行業走勢持續向上的情況下,思派健康的特藥藥房業務為何受阻?這需要重點關注其特藥藥房業務的盈利能力和商業模式的特殊性。

據財報顯示,2019-2022年特藥藥房業務的毛利率分別為5.6%、5.5%、5.9%、5.0%,僅5%左右的毛利率令思派健康難以使用留存店鋪的利潤去支撐新店擴充,其目前擴張出現放緩也在所難免。

而再看同業藥房企業的毛利率,老百姓和大參林2022年上半年的毛利率分別為32.71%和37.75%,顯著高於思派健康。

究其原因,主要還是在於其特藥藥房商業模式的特殊性,特藥藥房以銷售抗腫瘤藥品及其輔助治療藥品和營養品為主,經營範圍涉及抗腫瘤藥、糖尿病食品、中藥材、中成藥、西藥、保健品、醫療器械等。

因此,特藥業務存在存儲配送費用高、線下服務要求高、獲客拓展難度大等問題。在存儲和配送環節,特藥需要專門的倉儲設備和配送設備;在用藥環節,需要專業的藥劑師對患者進行指導;在獲客方面,特藥價格高、用藥複雜的特點導致用藥人普遍通過線下渠道購藥,特藥藥房業務只能通過自建藥房或者收購線下藥店的方式擴大服務範圍,難以真正實現線上化拓客。

另外,我國藥品分銷體系大致分為四個環節:藥企→一級流通商→二級流通商→患者。其中,藥品一級流通領域市場集中度較高,在面對產業鏈上下游時具有較強的議價權。與國藥、上藥、華潤等藥品批發商的自營特藥企業相比,思派健康等私營特藥企業在對接上游分銷商和議價方面稍顯不足,這也導致其特藥採購成本居高不下。

據其財報顯示,思派健康2022年的藥品採購成本佔特藥藥房業務收入的94.98%,居高不下的成本大大限制了思派健康特藥藥房業務的擴張。

思派健康也意識到了此問題,因此在2023年1月,其收購了國藥集團旗下的湖北思維特大藥房。據財報顯示,收購湖北思維特大藥房將與思派健康的業務形成互補。而更深層次的意圖可能在於思維特隸屬於國藥集團旗下,思派健康本次收購或許能讓其在特藥藥物方面的議價權提升,同時以收購的方式推進藥房擴張。

但整體來看,居高不下的採購成本讓思派健康的特藥業務實現盈利以及高速擴張的過程困難重重,且收購思維特大藥房對提升議價權的作用仍待驗證,短期內思派健康想要擺脱盈利困境,僅靠特藥業務是非常困難的,或許可以將發力點看向保險業務。

突圍的可能性——保險業務

在思派健康業務發展的另一極,高毛利的保險業務正在冉冉升起。

據財報顯示,2020-2022年,思派健康保險業務產生的營收分別為0.32億元、0.93億元、1.38億元,同期毛利率分別為36.53%、57.40%、63.50%,其收入和毛利率都在快速上漲。

事實上,思派健康從2018年便開始推出健康保險服務業務,2019年踩中惠民保的風口,於當年12月在廣州推出市場首款此類保險產品。

目前,雖然國家推動將治療腫瘤的特藥納入基本醫保,大大降低了特藥的使用成本,但是基於知識產權保護和支付公平性的考慮,醫保覆蓋的特藥範圍和醫保可報銷的比例仍然存在較大的侷限性。在醫保目錄之外和醫保報銷比例之上,仍然存在較大的空白地帶,而惠民保則可以作為這些空白地帶的有效補充。

惠民保又被稱作“城市定製型商業醫療保險”,是一種由地方政府牽頭、保險公司承保的普惠性補充醫療保險產品。其具有低價格、低門檻、高保障等優勢,能夠有效降低居民醫保目錄內和目錄外高額醫療負擔,為參保人提供更高層次的醫療費用報銷,這些優勢也讓其在近幾年迅速火爆各大城市。

根據中國保險行業協會數據,截至2021年末,惠民保覆蓋全國28省,共有1.4億人次參保,保費約140億元。如此火熱的賽道,參與者自然也不僅僅有思派健康,除了思派健康外,惠民保的代表企業還有鎂信健康和圓心科技。

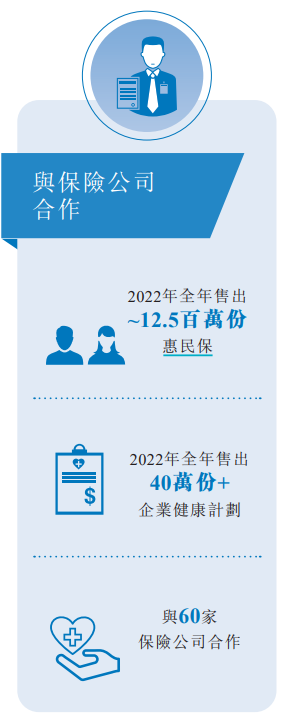

其中,鎂信健康已經與逾90家保險公司、逾80家醫藥企業開展合作,服務保單量超2億;圓心科技已為159家保險公司及8家再保險公司提供服務、與保險公司合作推出40多款新特藥保險產品、協助在超過100個城市推出普惠型商業健康保險。而思派健康,截至2022年末,在1個省份和16個主要城市推出惠民保,全年售出1250萬份惠民保,與60家保險公司合作。

另外,保險業務除了能為思派健康帶來可觀的盈利空間外,還能成為其特藥業務支付方的有效補充,有效形成“醫藥險”閉環。

具體可對標美國的管理式醫療,大型保險集團組成首選醫療服務提供機構(PPO),包括醫院、診所及醫生,購買保險計劃的會員可於PPO網絡中就醫、購買藥物及任何其他醫療服務,所產生的開支由保險公司支付,這樣患者可以獲得適合的醫療健康服務解決方案,支付方也能有效控費。

不過,從思派健康的業務結構來看,保險業務能否助力思派健康實現突圍,還需要時間驗證。但可以設想的是,若思派健康藉助流量優勢,吸引更多用户投保,保險業務佔營收比例將逐漸提升,盈利能力也能進一步得到改善,再潛移默化地賦能特藥藥房業務,打造完善的“醫藥險”閉環,思派健康發展的可想象空間將會越來越大。

作者:熊生

來源:港股研究社