中原消費金融發行開年首單ABS,公司利潤大增_風聞

镭射财经-立足数字化思维,深挖新商业故事。03-17 15:09

來源 | 鐳射財經(leishecaijing)

近期,中原消費金融發行了開年首單ABS——鼎柚2023年第一期個人消費貸款資產支持證券。該期ABS融資規模為11.98億元,加上此前已經發行的兩期ABS,中原消費金融ABS累計發行規模達37.38億元。

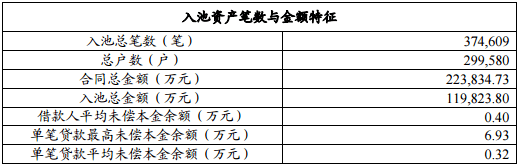

中原消費金融本次ABS入池資產均為個人消費信用貸款,涉及的基礎資產為個人消費貸款“提錢花-精英貸”。從資產結構看,該類個人消費貸款資產分散度極高,初始資產池借款人299580户。

資產質量方面,中原消費金融本次信貸資產證券化入池資產質量優良,全部為正常類貸款。截至2022年12月13日,資產池貸款餘額為11.98億元,加權平均貸款利率為15.18%,平均貸款餘額規模為每筆0.32萬元。

作為頭部消費金融公司重要的標準化融資工具,ABS發行存在較高的門檻。根據監管要求,持牌消費金融公司獲得發行ABS需要銀保監部門批准,除了具有良好的公司治理機制、完善的內部控制體系和健全的風險管理制度,還須資本充足率、盈利能力滿足監管要求。

業績數據顯示,中原消費金融近年來業績平穩增長,資產規模持續擴大,相關監管指標也均符合監管要求。

截至2019年末、2020年末、2021年末和2022年9月末,中原消費金融總資產分別為156.78億元、203.70億元、270.09億元和 331.20億元,主要資產構成發放貸款及墊款分別為136.32億元、186.88 億元、240.47億元和291.28億元。

報告期內,中原消費金融分別實現營業收入12.20億元、21.01億元、35.83億元和19.71億元,淨利潤0.61億元、1.26億元、2.01億元和2.92億元,去年三個季度的利潤值已超2021年全年。從資產、營收、利潤規模看,中原消費金融在主流消費金融公司中的地位逐步提升。

體量擴充離不開融資渠道的多元化,近年來中原消費金融集齊了頭部消費金融公司的融資工具,對負債結構優化和融資成本降低起到促進作用。

2022年7月,中原消費金融成功發行首筆ABS,發行金額9.73億元。與本次發行資產相似,中原消費金融首筆ABS入池資產質量優良、貸款者數量眾多且平均數額較小,獲得了市場的積極認購。

3月15日,在第七屆CNABS中國資產證券化主題年會暨第七屆CNABS“金桂獎”年度評選大會上,中原消費金融鼎柚2022年第一期個人消費貸款資產支持證券獲得了第七屆CNABS“金桂獎”最受投資者歡迎產品獎。

2022年10月,中原消費金融獲批註冊50億元資產支持證券。除了ABS,中原消費金融還實現金融債、銀團貸款等融資手段,補充同業借款以外的融資能力。相較其他標準化融資工具,ABS因融資成本、發行便利、額度規模等優勢,成為頭部消費金融公司擴充資金的重要渠道。

尤其是在提振消費動能增強,監管引導促進消費金融公司融資多元化的趨勢下,ABS政策空間也在逐步改善。據瞭解,馬上消費金融前不久也發行了2023年首期ABS。業內人士認為,相比以往發行政策和審核標準,今年交易所有望進一步放寬消費金融ABS發行。

而在消費金融行業利率壓縮、降費讓利的背景下,獲得更多低成本資金,則是消費金融公司匹敵定價能力,建立負債優勢的關鍵。