京東物流:擺脱京東依賴,價值有望迎來重估 | 財報觀察_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。03-17 10:18

**導語:**隨着規模效應的提升以及與德邦物流之間協同效應的進一步釋放,京東物流的盈利能力有望繼續提升,公司投資價值也有望迎來重估。

李平 | 作者 礪石商業評論 | 出品

李平 | 作者 礪石商業評論 | 出品

1

營收高速增長,外部客户佔比達65%

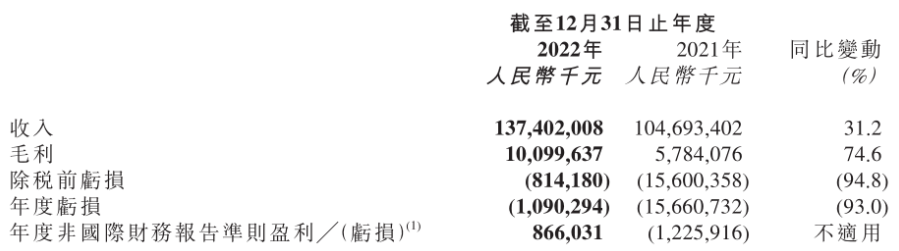

3月9日晚間,京東物流披露2022年第四季度及全年財報。

2022年全年,公司實現營業收入1374.02億元,同比增長31.20%;實現淨利潤-10.90億元,較上年同期(-156.61億元)大幅減虧93%。經調整後的非國際財務報告準則盈利為8.7億元,同比成功扭虧。

其中,2022年四季度,京東物流營收430.08億元,同比增長41.1%;淨利潤4.92億元,同比下滑18.6%,調整後利潤為10億元,不包括收購德邦物流帶來的貢獻,調整後利潤為6.7億元。

2022年7月,京東物流完成了對零擔巨頭德邦物流的收購,自2022年三季度開始,德邦物流財務業績並表京東物流。數據顯示,2022年7月26日至12月31日,德邦物流對京東物流的收入貢獻為144億元。

2022年7月,京東物流完成了對零擔巨頭德邦物流的收購,自2022年三季度開始,德邦物流財務業績並表京東物流。數據顯示,2022年7月26日至12月31日,德邦物流對京東物流的收入貢獻為144億元。

資料顯示,德邦物流主要從事零擔業務,與京東物流之間具有較好的協同效應。截至2022年末,德邦物流擁有覆蓋中國幾乎所有區縣的近9000個網點、總建築面積超過2百萬平方米的132個分撥中心及超過20000輛自有車輛。

“回顧2022年,在充滿挑戰和不確定性的宏觀環境下,我們堅定發展策略,完成了對德邦物流的收購。”京東物流管理層表示,此類收購有助於京東物流強化現有供應鏈,推進一體化供應鏈物流服務的拓展。

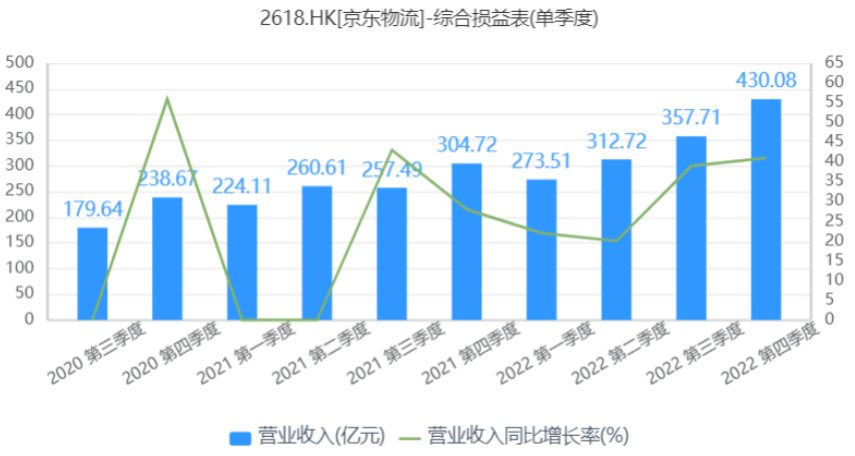

分季度來看,2022年Q1-Q4,京東物流營收增速分別為22%、20%、39%和41%,德邦物流的收購對京東物流營收端提振明顯。

另外,對於京東物流來説,德邦物流的客户羣體主要是外部客户,這也使得京東物流來自外部客户的收入佔比繼續提升。

另外,對於京東物流來説,德邦物流的客户羣體主要是外部客户,這也使得京東物流來自外部客户的收入佔比繼續提升。

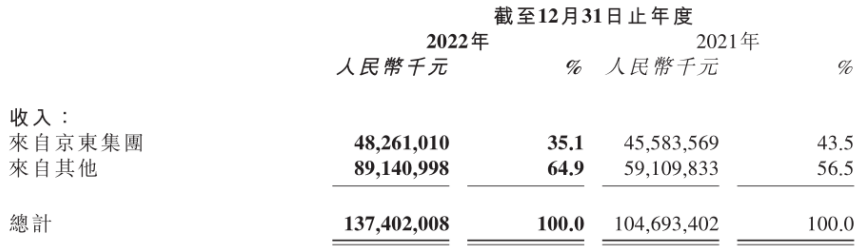

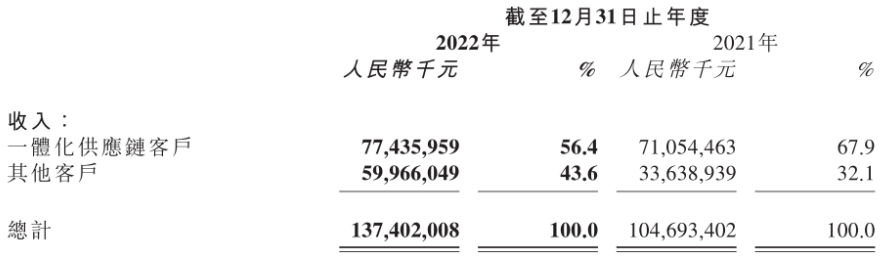

財報顯示,2022年,京東物流外部客户收入為891億元,同比增長50.8%,外部客户佔比提升至64.9%;來自京東集團的銷售收入為483億元,同比增長41.7%。由於外部客户銷售收入增速更高,京東物流來自京東集團的收入佔比由43.5%降至35.1%。

京東物流成立於2007年,前身屬於京東集團的內部物流。2021年5月,京東物流成功赴港上市。根據招股説明書數據,2018年,京東物流來自京東集團的收入佔比超過70%,這也一度令外界擔憂其經營獨立性問題。

京東物流成立於2007年,前身屬於京東集團的內部物流。2021年5月,京東物流成功赴港上市。根據招股説明書數據,2018年,京東物流來自京東集團的收入佔比超過70%,這也一度令外界擔憂其經營獨立性問題。

2017年4月,京東物流決定從企業物流向社會物流轉型,開始對外承接社會化訂單。2021年,京東物流外部客户收入佔比首次突破50%。

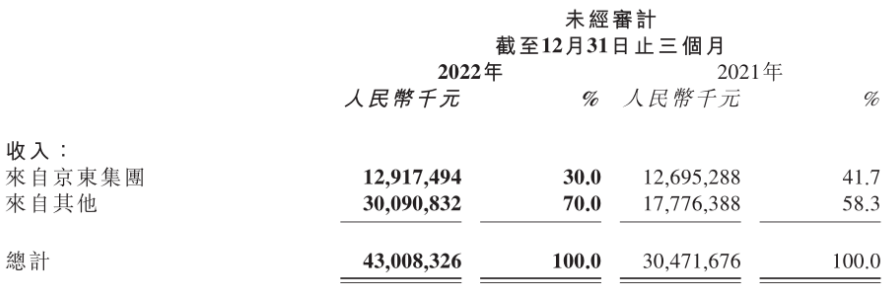

2022年,尤其在收購德邦物流之後,京東物流對京東集團的依賴度進一步降低。2022年第四季度,京東物流來自京東集團的收入比例降至30%,公司的社會化轉型取得明顯成效。

值得一提的是,2017年,劉強東曾為京東物流定下了“五年實現營收過千億,外部客户收入佔比過半”的目標。目前看,京東物流的這一目標已經順利達成。

值得一提的是,2017年,劉強東曾為京東物流定下了“五年實現營收過千億,外部客户收入佔比過半”的目標。目前看,京東物流的這一目標已經順利達成。

2

規模效應提振毛利率

除了貢獻增量營收之外,德邦物流也為京東物流帶來了更強的規模效應。

一直以來,倉配一體化成為京東物流主要的運營模式,也是公司的差異化競爭優勢所在。在這種模式下,京東通過建設越來越多的倉庫,使得貨物離消費者越來越近,配送速度也就越來越快,“當日達、次日達”等高效物流服務成為京東零售業務的核心壁壘。

據赴港招股書數據,截至2020年第三季度,京東物流固定資產規模達到215.8億元,同期順豐的數據為203.3億元,持續的重金投入,讓京東物流成為業內唯一可以全面抗衡順豐的選手。

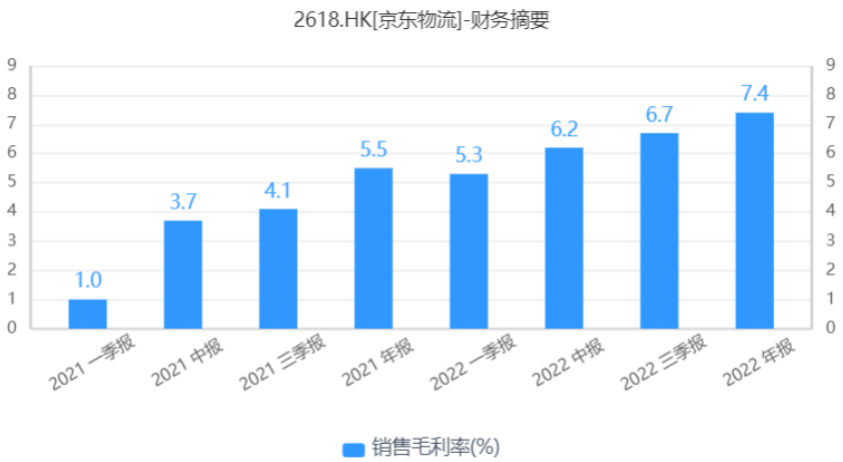

不過,持續的倉儲等基礎設施建設也讓京東物流固定資產一路攀升,由此帶來的折舊費用明顯影響到公司的盈利能力。2021年,京東物流毛利率為5.52%,明顯低於同期順豐以及三通一達毛利率水平。

進入到2022年,京東物流毛利率水平有所提升。數據顯示,2022年Q1-Q4,京東物流毛利率分別為5.3%、6.9%、7.4%和8.8%。2022年全年,京東物流毛利率為7.35%,同比上升1.8個百分點。

對此,京東物流在財報中表示,客户結構調整以及規模經濟效應的釋放提振了公司的盈利能力,德邦物流的並表也對公司毛利率產生正向影響。

對此,京東物流在財報中表示,客户結構調整以及規模經濟效應的釋放提振了公司的盈利能力,德邦物流的並表也對公司毛利率產生正向影響。

在規模效應之下,京東物流期間費用率也有所改善。2022年全年,京東物流管理費用率為2.30%,同比下降0.44個百分點,銷售費用率為2.96%,同比上升0.02個百分點,研發費用率為2.27%,同比下降0.41個百分點。

根據三季度財報,2022年前三季度,中通快遞、順豐控股、圓通快遞、韻達快速毛利率分別為27.3%、12.42%、11.46%和8.28%,德邦股份毛利率為11.48%。整體來看,京東物流毛利率仍不及同行水平,盈利能力仍有待進一步提升。

3

直播電商注入新動能

按照內部劃分,京東物流將其客户劃分為一體化供應鏈客户和其他客户兩種類型。而無論是在年報中還是電話會議上,京東物流及其管理層均多次提及其“一體化供應鏈服務”所帶來的競爭優勢。

與傳統的、孤立的供應鏈物流服務不同,一體化供應鏈物流服務供應商有能力提供全面的物流服務,包括整車及零擔運輸、快遞物流、最後一公里配送、倉儲及其他增值服務(如上門安裝和售後服務),這些服務以一體化解決方案的形式提供給客户,滿足客户的各種需求。

基於自身的倉儲一體化優勢,京東物流發力一體化供應鏈物流服務可謂水到渠成。截至2022年12月31日,京東物流已在全國運營超1500個倉庫、2000多個雲倉,倉儲網絡總管理面積超過3000萬平方米。包括德邦在內,京東物流一線員工數量超37萬人。

隨着外部環境的不斷變化,兼具柔性與韌性的一體化供應鏈解決方案能夠適應多元化商業業態的需求,並幫助企業最大程度提高抵禦風險的能力,正成為各個行業的剛需。年報數據顯示,2022年全年,京東物流來自一體化供應鏈客户的收入為774億元,同比增長9%,佔總收入比重約為56.4%。

京東集團屬於京東物流最大的一體化供應鏈客户。隨着外部客户的不斷增長,京東集團對京東物流營收的貢獻度不斷下滑,這也導致京東物流“一體化供應鏈客户”收入佔比持續下降。數據顯示,2018-2022年,“一體化”客户對京東物流貢獻度由90%降至56%。

京東集團屬於京東物流最大的一體化供應鏈客户。隨着外部客户的不斷增長,京東集團對京東物流營收的貢獻度不斷下滑,這也導致京東物流“一體化供應鏈客户”收入佔比持續下降。數據顯示,2018-2022年,“一體化”客户對京東物流貢獻度由90%降至56%。

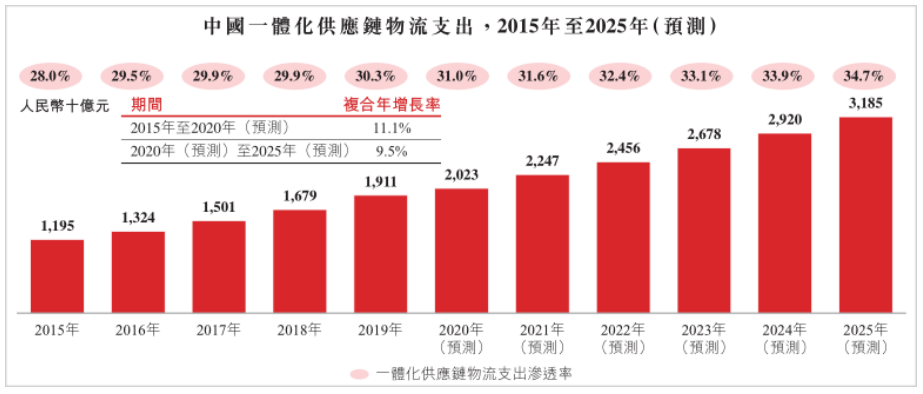

不過,從長期角度來看,京東物流一體化供應鏈服務仍有廣闊的前景。根據灼識諮詢數據,2020年,中國一體化供應鏈物流服務行業市場規模達2萬億元,預計到2025年這一數字將進一步增至3.2萬億元,年複合增速為9.5%。

事實上,由於客户種類繁多差異巨大、產品及服務的非標屬性明顯、規模效應不明顯等原因,我國一體化供應鏈行業集中度仍然較低。數據顯示,2020年中國一體化供應鏈CR5僅為6.2%,其中,京東物流以2.7%的市場份額排名行業第一,未來成長空間遠未觸及天花板。

事實上,由於客户種類繁多差異巨大、產品及服務的非標屬性明顯、規模效應不明顯等原因,我國一體化供應鏈行業集中度仍然較低。數據顯示,2020年中國一體化供應鏈CR5僅為6.2%,其中,京東物流以2.7%的市場份額排名行業第一,未來成長空間遠未觸及天花板。

目前看,京東物流將重點行業的頭部用户作為發力一體化供應鏈服務的重點。據年報披露,通過向快消、家電傢俱、服裝、3C、汽車、生鮮等行業客户提供行業特定的一體化供應鏈解決方案和服務產品,京東物流的外部一體化供應鏈客户數達到79928家,同比增長7.1%,單客平均收入36.5萬元,同比增長6.9%。

據京東物流CEO餘睿介紹,京東物流年收入貢獻超1億元的外部一體化供應鏈客户數量目前達到26家,平均合作時長也超過4年。由此來看,一體化供應鏈服務不僅促進了京東物流的營收增長,同時也提高了客户黏性。

值得一提的是,京東物流的一體化供應鏈服務能力正得到抖音、快手等直播電商平台的青睞。2022年,京東物流為首批接入抖音電商平台“音需達”服務的物流企業。截至2022年12月31日,京東物流已服務超過2萬個抖音電商平台商家。2023年春節期間,京東物流還成為快手電商官方物流合作伙伴,為廣大快手電商商家和消費者提供不間斷的寄遞服務。

根據《2022抖音電商平台治理年度報告》數據,2022年全年,抖音電商售出近239億單商品,平台GMV是上年同期的3.2倍。顯然,直播電商的高速發展為京東物流注入了新動能。

在競爭殘酷、內卷不斷的物流行業中,京東物流通過重資產投資、倉儲一體化等模式成功殺出一條血路,成為菜鳥、順豐之外的物流第三極。但由於此前的經營虧損,京東物流上市之後股價表現較為低迷。截至2023年3月16日,京東物流最新市值為867億港元,距離歷史高點跌幅超過70%,而順豐控股、中通快遞市值分別為2596億元、1674億港元。

通過收購德邦物流,京東物流補上了其在幹線運輸和網點佈局上的短板,並進一步強化了其一體化供應鏈服務的競爭優勢。隨着規模效應的進一步強化以及與德邦物流協同效應的進一步釋放,擺脱京東依賴的京東物流,盈利能力有望繼續提升,公司投資價值也有望得到重估。