純電動換電產業標準——中國經濟大變局_風聞

西方朔-03-20 05:28

原創 純科學 純科學 2023-03-19 19:19 發表於北京

或許是命運在冥冥之中的召喚,3月3號開始寫的這篇文章主要是談中國標準戰略問題,4號早上就從朋友處驚聞李進良教授已逝世的消息。元旦時給李進良教授發微信賀卡他未回,因我自己得新冠休息恢復之中,當時並未在意。未曾想李老已於今年1月19日仙逝。想起多年來與李進良教授一起為中國技術標準吶喊呼籲的奮鬥經歷,不由得潸然淚下。他多年來所做的那些非常必要的工作並不是任何正式的項目,也沒有任何正式資金的支持,純粹憑着推動中國標準技術在世界佔有一席之地的強烈情懷,與丁守謙教授一起,長期自費承擔起這些工作,而對手是有3億歐元戰略營銷預算的。出於被他們兩位老專家崇高品德和精神的感召,我有幸長期為他們提供營銷戰略、最新移動通信技術和寫作的支持。他們為中國自主的標準技術如TD-SCDMA、TD-LTE、WAPI等傾注了大量心血。

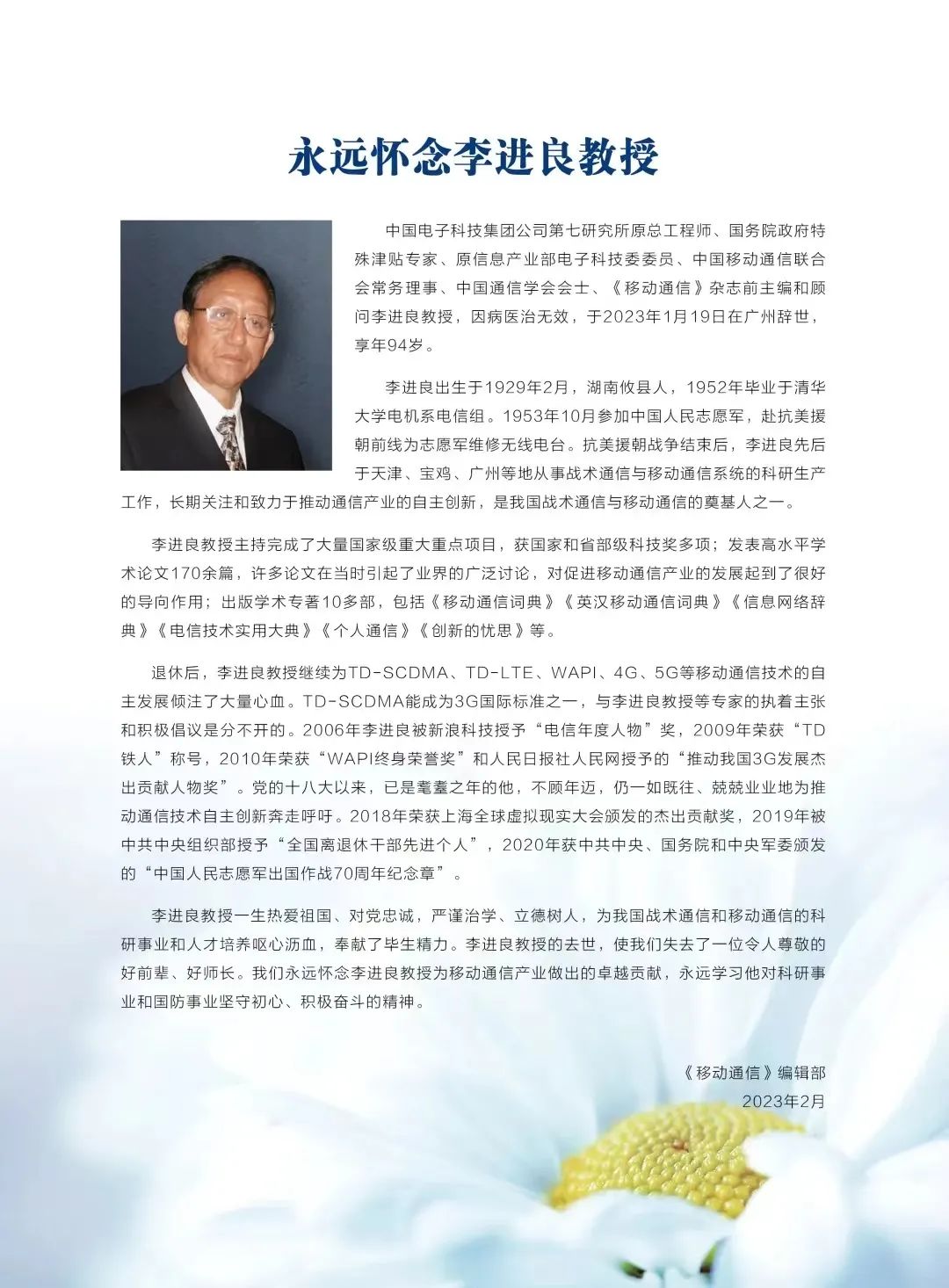

移動通信編輯部:永遠懷念李進良教授

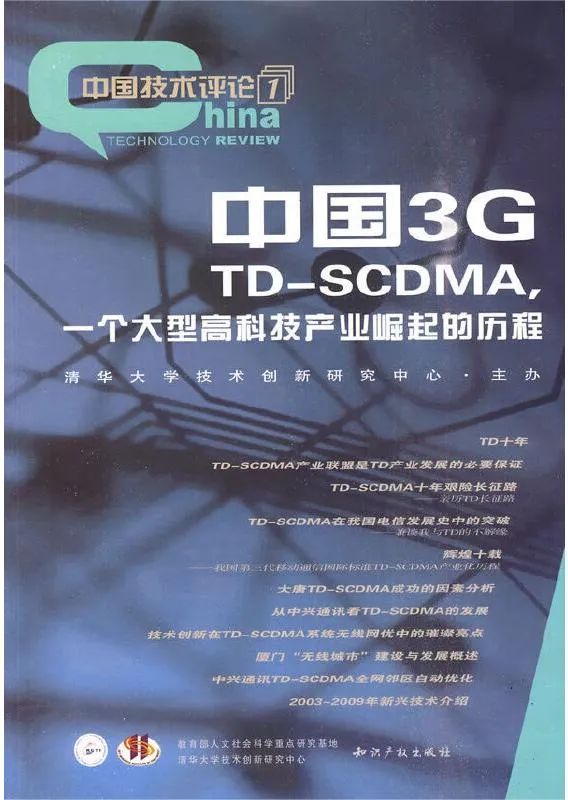

這是由高旭東教授主編的,記述了TD-SCDMA艱難崛起歷程的書,其中有很多內容是李進良教授和丁守謙教授寫的。

2010年6月6日,李進良教授和丁守謙教授一起到北京廣州大廈時,我去看望他們兩位老人,李進良教授和丁守謙教授將這本書送給了我一本。

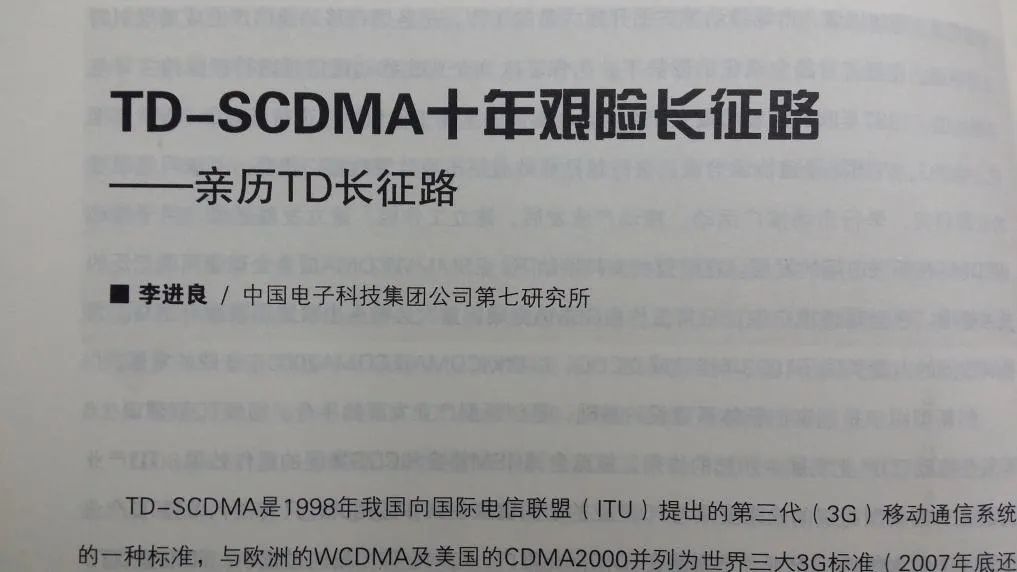

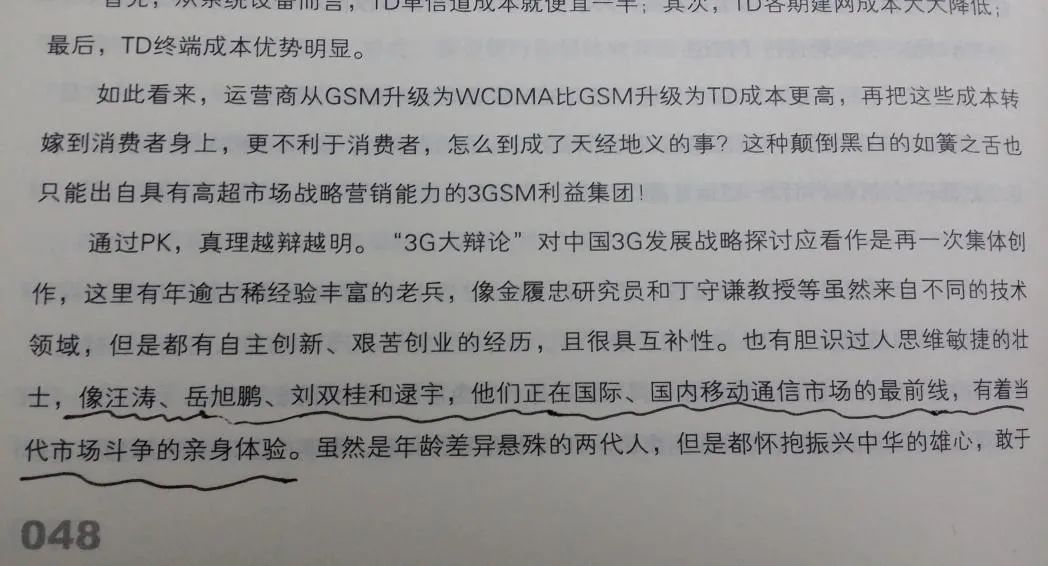

書中李進良教授記述了我們在一起戰鬥的經歷。

這是2007年11月28日,我向李進良教授和丁守謙教授彙報通播網研發情況時的留影。當年的音容笑貌還歷歷在目。他早上5點起牀從廣州趕到北京,和丁守謙教授花了一下午和一個晚上的時間,與我們一起討論網絡技術創新的問題。

,時長00:48

隨本文一起重發李進良教授為我的《實驗、測量與科學》一書所寫的序“從通播網到純科學”,以作為對李進良教授的懷念。

李進良教授的遺志一定會被繼承和發揚光大,中國的標準戰略也必然會有興旺發達、全面開花結果的一天。

一、中國經濟未來增長點難題

進入2023年,中國結束了三年抗疫。雖然國際環境波濤洶湧,但中國已經進入全力拼經濟的階段。但是,現在經濟如何發展,各種變化可能會讓人們眼花繚亂:

外貿定單在2022年底和2023年初斷崖式下滑,雖然有全球宏觀環境上,美歐通脹依然高企壓制消費、去庫存等原因造成的需求顯著疲軟因素,但美國對中國科技經濟全面脱鈎和打壓造成的供應鏈轉移,“去中國化”也是一個起作用的因素。另一方面,中國和全球很多國家也在大力地“去美元化”。這些都是驚天動地、驚心動魄的大變局。

房地產已經處於一個非常微妙的狀態。中國人口在2022年出現半個多世紀以來首次下降,有85萬。未來至少30年內,基本都會處於每年持續下降的狀態。這個房地產最基本的支撐因素將長期處於疲弱狀態的大趨勢不可逆轉,決定了房地產能不崩潰就會是最高的現實目標,不要指望它再有很大增長了,能不拖宏觀經濟後腿就已經很不錯了。當然,今年初住建部有一個花費巨大力量完成的統計數據,可能造成了一些公眾不精確的誤讀:全國現有6.6億棟房屋!這個數據着實驚嚇了很多人。但這個是包含了所有非住人的房屋,以及農村的房屋。後者數量不僅是非常龐大,而且其“棟”的概念就是一家獨立的農村住宅而已。根據2020年11月1日開展的第七次全國人口普查數據,我國城市、鎮家庭户人均住房建築面積分別達到36.5平方米、42.3平方米,比“六普”時分別增加了7.3平方米、10.3平方米。所以,未來房地產還會有發展,但不會有太多增長空間。

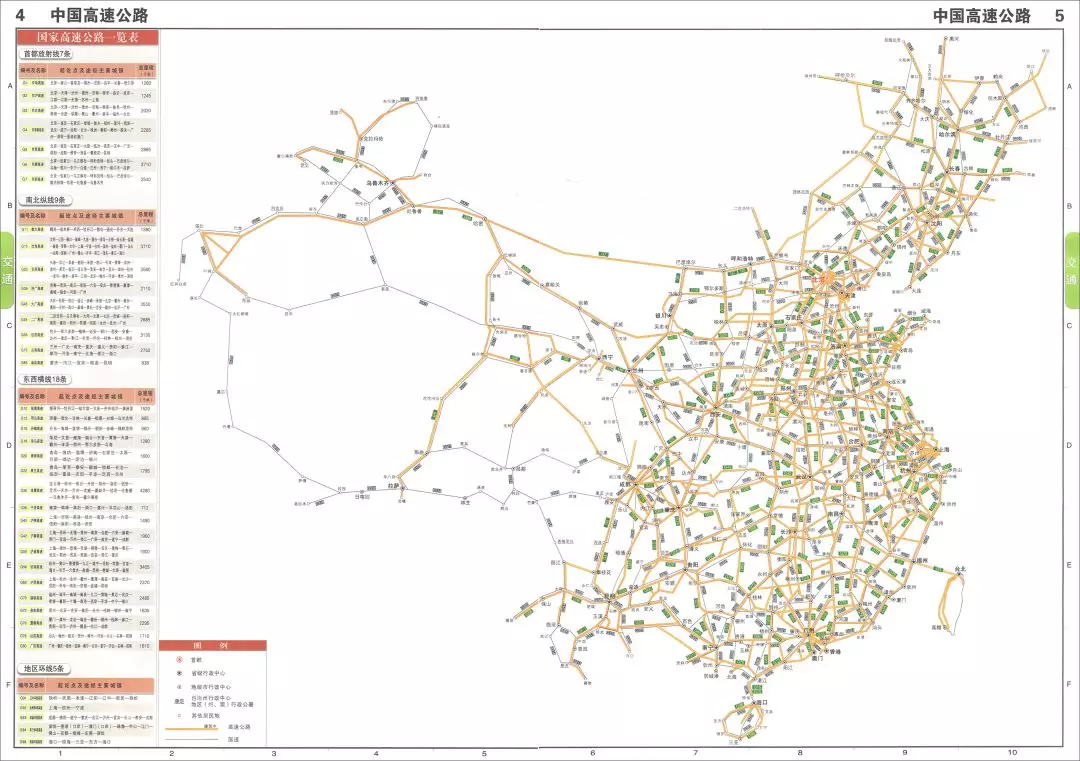

傳統投資的“鐵公基”潛力越來越小。經過以往幾十年長期高速的投資建設,覆蓋全國的高鐵網、高速公路網已經基本成形。胡煥庸線以東地區的基礎設施已經非常密集。開發胡煥庸線以西地區人口密度數量級的下降,經濟效益無法保證,只有戰略意義。2022年全國高速公路通車裏程新增8000公里,總量達17.7萬公里;高鐵通車裏程新增2082公里,總量達4.2萬公里。繼續將網絡延伸和優化當然還是有很大需要,但可能都是每公里投資越來越高,覆蓋人口卻越來越稀疏的邊遠山區,投入產出比越來越低。

…….

如此一來,就存在一個很關鍵的問題:未來中國經濟增長的空間在哪裏?這個是中國經濟學家們目前非常關心並深入探討的事情。經濟學者可能還是較多從諸如利率、負債、貨幣等傳統宏觀經濟抓手來探討。但任何宏觀經濟抓手要想真正落地,還是得有實際行業和領域的增長點來支持才能實現。本文就來梳理一箇中國未來最重大的戰略領域之一——新能源汽車,它未來還將以兩位數甚至三位數的狂飆式速度增長,牽引中國整體經濟持續提升。

二、純電動車一統天下 —— 2025年完全替代燃油車

我在之前寫過很多文章討論純電動車,並且在《純電動一統天下》中有系統的論述。也給相關政府部門多次提交過如何加快發展純電動車的提案。2022年全國汽車銷量2686萬輛 比上年增長2.1%。新能源車銷售688.7萬輛,同比暴增93.4%。出口汽車311.1萬輛,同比增長54.4%,已經居全球出口汽車第二位,與第一位的日本350萬輛相比已經非常接近。

進入2023年,汽車領域也是呈現“百年未有之大變局”的景象。2023年1-2月,汽車企業出口63萬輛,同比增長52.9%。今年出口量居全球第一已經沒有任何懸念。全球汽車年產銷量近年約在9000萬輛左右,中國約佔30%左右。未來幾年中國汽車產量超過全球一半是可以期待的。可以説,通過新能源車實現汽車產業的彎道超車戰略已經接近實現的門口,只差臨門一腳了。中國產量超過全球一半甚至到80%-90%比例的產業有很多,但因為汽車產業單品價值很高,技術含量高、對產業鏈的牽引作用極大,在整個經濟中佔有極為重要的地位。因此,中國在這個領域如果產量佔比超過全球一半,達4500萬輛甚至更高水平(在現有基礎上再翻一倍左右),將使中國的經濟實力在體量上實現真正的跨越。

進入3月,從湖北東風發起的燃油車降價潮席捲全國,引發媒體一片驚歎。有人認為是因房地產導致中國老百姓負債太多,沒錢買車;有人認為是新能源車降價逼得燃油車也不得不降價;有人甚至對此抱怨認為東風從來抓不住“東風”,產品滯銷所以不得不降價……

湖北是傳統燃油車的一個重要基地,在新能源車時代的確反應很慢。2021年,我國新能源汽車產量達354.5萬輛,同比增長158%。其中,湖北新能源汽車產量僅為15萬輛,同比增長3.8倍。雖然增速可觀,但整體規模並不靠前。同期,上海新能源汽車產量達63.2萬輛,廣東53.5萬輛,廣西48.62萬輛、陝西27.41萬輛、安徽25.2萬輛、浙江25萬輛、江蘇20.5萬輛,都大幅領先湖北。因此,近幾年湖北越來越感到新能源車浪潮的壓力,並且奮起直追。2022年新能源車產量為29.3萬輛,同比增長98%。這個增速雖然不錯,但只是與全國同步的水平。

進入2023年,湖北省發佈《湖北省突破性發展新能源與智能網聯汽車產業三年行動方案(2022—2024年)》《湖北省突破性發展新能源與智能網聯汽車產業重點任務清單》,開展五大行動,分年度落實24項重點任務,力爭到2024年,全省汽車產業產值跨越萬億元台階,新能源車產值3000億元,由此開啓“超車”模式(佔比30%,這個目標還是太保守了,應該反過來新能源車佔比70%。2025年燃油車銷量就很可能為零)。湖北的汽車產業並不只限於東風,而是吸引全國大量相關產業鏈進入湖北,從電池、零配件到整車,比亞迪、威馬汽車、吉利、蔚來、小鵬……中國主流的新能源車產業鏈都紛紛在湖北進行大量投資。通過大幅降價拋掉傳統的燃油車庫存和包袱,才是湖北作此大動作的真正含義。因為這個降價並不是為促銷,而是已經使傳統燃油車不再有任何繼續經營下去的商業空間。

甚至有很多波折的賈躍亭FF也將總部落地在湖北黃岡。

對於賈躍亭,可以説是一言難盡。他之所以不斷有大量負面信息傳出,同時又離奇地能不斷吸引到新的投資,簡單地説他做事情、做產品真的是有一套的,並非只是PPT。我從一開始就關注他的新能源車,其設計理念的確是非常超前的。只是他曾在經營上過度冒進,並且的確有很多越過法律和道德底線的做法。這是一個很複雜的人,如果成功了可以成為第二個馬斯克,失敗了就是騙子。我個人真心期待他能在FF新能源車上成功,並且能總結經驗教訓,成為一個新的成功科技創業者。如果用中國傳統的俗語來説,就叫“浪子回頭金不換”吧!

三、對新能源車的應有基本認識

現在人們應該開始理解,為什麼我很早就説過的“與純電動車相比,燃油車已經絕對一無是處”的道理何在了。一切人們誤認為的燃油車優勢,全都是純電動車的優勢。

燃油車保值,純電動車不保值嗎?此次燃油車大降價應該使人們明白燃油車不僅不保值,而且未來除了作為文物,只有廢品的價值了。原來200萬的所謂豪華燃油車,現在降70萬都沒人買,各個原來價格高高在上的高端車品牌,現在全都在以逃難般的恐慌性降價奪路而出,徹底擊碎一切所謂燃油車保值的幻想。

燃油車沒有里程焦慮,純電動車有里程焦慮嗎?目前全國高速公路服務區基本都已經有充電設施了。2023年底,全國所有高速公路服務區將全部安裝充電設施。另一方面,因為燃油車存量已經進入快速下降通道,全國11萬座加油站2年後就將開始進入大量關閉階段。以後燃油車將面臨的重大問題是加油難,開始出現里程焦慮問題,並會越來越嚴重。是否有里程焦慮,不是車的問題,而是補能(加油、充電、換電)網絡的密度問題。如果跑200公里以上才能加到油,所有燃油車也都會有里程焦慮的。

2025年,新增燃油車銷量將趨近於零,純電動車將接近一統天下。對此不要再有其他任何幻想。一切認為燃油車還有什麼優點的觀念,全都是燃油車產業鏈上還在進行垂死針扎的人自我欺騙。 這是為什麼前面説湖北省的新能源車發展目標在2024年佔比30%還是太過保守的原因。沒時間和機會再拖延了。我去年就發文説過,2022年還在發展燃油車的企業都將破產。

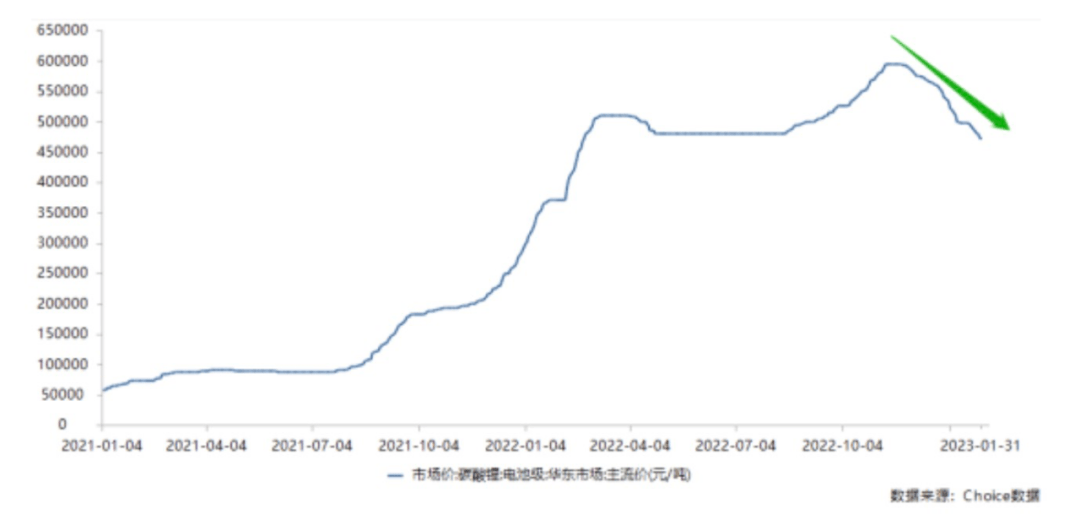

這當然不是説純電動車就沒有問題,但其發展已經沒有不可克服的技術障礙。半固態電池、鋰金屬電池、鈉離子電池、各種液流儲能電池(全釩液流、鐵鉻液流等)在2022年已經進入商業化,並在2023年大量投資擴大產能。前兩種技術可使動力電池的能量密度達到400瓦時/公斤左右的水平,而後兩者可提供較好的儲能技術,使得大規模建設儲能設施不會與新能源車搶奪寶貴的鋰資源。伊朗發現全球第二大的鋰礦,儲量達850萬噸,這一下就使全球鋰礦儲量(2022年8900萬噸)增加約10%。開始於2021年底的鋰資源價格暴漲刺激了產能的快速增加。今年3月中旬,電池級碳酸鋰價格持續下跌到均價34萬/噸,相比最高點的約60萬/噸接近下跌一半。這些都為未來幾年純電動車繼續保持高速增長奠定了良好的基礎。

四、純電動車的使用習慣和文化問題

人們沒有普遍認識到純電動車是一個全新的技術,需要有非常不同的使用習慣和行業文化。

例如,在高速公路上的快充,為了減輕快充對電池壽命的不利影響,其充電速度其實是非常不均勻的。剛開始會以170安培最大電流進行充電。當充到70%以上時,會轉成120安培(實際可能有少量差異)。90%時轉成74安培,到最後2%-5%時,會轉成15安培,越來越慢。因此在高速公路上如果充電的人多,可以只要進服務區就充,只要充10-15分種即可,利用最快的170安培充電階段,就可以充進絕大部分。沒必要一定等到15安培階段一直充滿。最後15分鐘充的電量可能不到前面15分鐘的十分之一。

另外,從電池壽命角度來討論,可以參見一下2019年歐陽明高院士團隊發表的一篇論文(第一作者為清華大學汽車安全與能源國家重點實驗室的Xuebing Han,從網上查詢中文名是韓雪冰。幹嘛要寫成英文論文呢?要搞清楚中文人名是誰還要費半天勁)。論文的中文意思識是“鋰離子電池全生命週期衰減的關鍵問題綜述”。

清華大學汽車工程系副教授韓雪冰

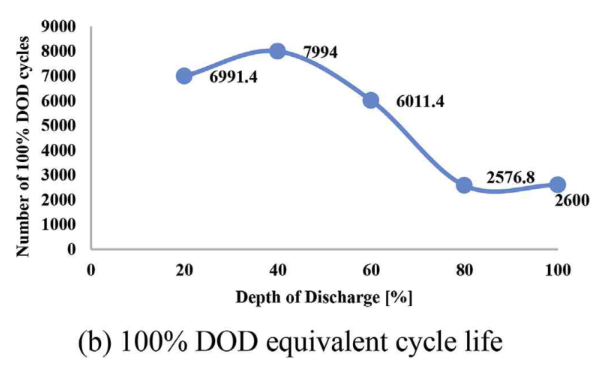

論文中圖19(b)是電池壽命與充電方式之間的關係。DOD是指放電深度(Depth of discharge),簡單來説就是用了多少電的比例。例如,假設你的純電動車續航是500公里,某次充滿電後用了200公里,剩下300公里,那麼放電深度就是200/500×100%=40%。上面圖19(b)橫軸是DOD,指每次充電時都在這個DOD進行充電。縱軸是電池壽命,用等效的100% DOD循環次數表示。例如,假設你每次都是DOD為40%時進行充電,那麼重複2.5次就相當於等效的1次100% DOD循環(2.5×40%=100%)。從上圖可見,當DOD為80%時(相當於每次放電到100公里,剩餘電量指示20%再進行充電),電池壽命為2500多次循環。而當DOD為40%時,電池壽命最高,約為8000次,竟然相當於DOD為80%時的3倍以上。DOD為20%或50%時,有所下降,但下降得也不多,約為7000次。DOD為60%時,電池壽命更低一些,約為6000次。

所以,純電動車的充電習慣不同,對電池壽命的影響差異是非常大的。這提示了剩餘電池的續航里程不要低於一半時就可以進行充電,對電池壽命最好。DOD超過60%(相當於剩餘電量低於40%)再充電,電池壽命會急劇降低。所以,使用純電動車養成隨用隨充的習慣是很重要的。在高速公路上只要進服務區就充電,每次不要超過20分鐘。這需要形成一種文化。在高速公路上充電超過20分鐘是“很不文明”的表現,尤其當有其他人等待充電的時候。

續航里程對電池壽命的影響有兩個方面。一個是同等行駛里程需要的充電次數更多。例如要開10萬公里,續航里程為500公里的車等效100%DOD的充電循環次數需要200次,200公里續航里程則需要500次,電池壽命消耗得更多。另一方面,續航里程更長的純電動車更容易控制在剩餘電量為50%以上就進行充電,而續航里程更短的車就很容易將剩餘續航里程開到40%以下了。當然,只要人們理解了以上使用習慣,就可以使純電動車的鋰電池壽命更長。

假設你的純電動車續航里程是400公里,只要你按照上述最佳充電習慣進行使用,即使按7000次壽命進行計算,電池可以行駛280萬公里,遠遠超過任何車本身的壽命,根本就不存在換電池的成本問題。

遺憾的是,新能源車行業的人根本就認識不到:對於全新的產業和技術來説,有一個很重要的戰略營銷、科普、用户教育的問題。新的技術產業往往也需要針對其技術特點而建立不同的產業文化。馬車的時代沒有紅綠燈,但汽車的時代就需要有紅綠燈,這就是不同技術產業文化存在的本質差異。如果以上關鍵性的工作沒有人去做,人們在使用純電動車的過程中,完全按燃油車的習慣和文化進行,就會人為導致電池壽命成倍的急劇下降。遺憾的是,根據我的調查,絕大多數使用純電動車的人,正好就是等自己的純電動車電量剩下約20%時才去充電,就是採用這種電池壽命最短的充電方式。而在高速公路上,往往又是一直要等把電充滿這種時間效率最差的使用方式。但用户是不會天生就知道具體原因的,會把這些問題都歸咎於純電動車技術本身。由此會極大地約束新能源車的發展。

五、換電技術的真正優點

如果以上產業文化和科普的問題看起來是一些軟問題,那麼換電方式發展的困境就是一個很硬的對技術理解和標準化問題了。

除了充電網絡建設以外,純電動車的補能還有一個換電技術在發展,但坦率地説發展得並不好,主要是蔚來等極少數廠家在推。絕大多數廠家沒有開發換電技術。為什麼換電發展得不好?未來是否還需要換電技術?問題在於兩點:一是即使蔚來等廠家,也完全不理解換電技術的真正優點和好處是什麼,也就不知道該如何去設計換電車型。二是缺乏標準化的理念。我們先來看第一個問題。

人們普遍認為換電的最大好處是補能的速度快,幾分鐘就可以把電池換好了,速度可以與加油相比,但此認識大錯特錯。因為充電網絡覆蓋率問題的解決,加上如果普及快充文化(不低於50%電量隨用隨充,不要充滿,最多充20分鐘),充電速度越來越不是問題。換電最大的好處其實是以下幾個:

純電動車的使用有兩個相差極大的場合,一是平時在市內行駛,二是跑長途。這兩個需求對續航里程的要求差別非常大。而對絕大多數人來説,長途行駛的需要只佔5%左右。但是,如果要照顧到長途行駛而去設計最大續航里程需要,90%的時間會背上一個很大的電池包,不僅根本沒用,而且多出一、二百公斤重量在車上,也極大影響電池的行駛效率。這個兩難的問題其實可以通過換電來非常好的獲得兩全其美的解決。例如,將電池設計成兩個獨立的可更換電池包,平時只要一個電池包就可以了,要跑長途時再去換電站加上另一個電池包。假設兩個電池包都加上續航里程為600公里,平時只要一個電池包續航里程可能就是350公里(因平時減少一個電池包重量,一個電池包的續航里程會顯著增加)。從目前車型看,600公里續航里程的電池包重量會達到350至400公斤,成本佔整車的40%。如果平時只用一個電池包,用户只需要購買一個電池包即可,那麼在享受其他完全相同車型配置情況下,成本可直接降低20%。這會形成天大的價格競爭優勢。要全面普及純電動車,對鋰礦資源的壓力是很大的。而這種換電方式成倍地降低了對鋰資源的需求,因此對全面普及純電動車具有戰略意義和價值。另外,因為平時城內運行時重量減輕了150至200公斤,對輪胎和剎車片等的磨損等都會顯著降低。這些經濟性上的好處都是非常顯著的。

第二個好處是可以有效解決寒冷天氣的電池效率下降問題。其實解決這個問題的方法可以非常簡單——把電池包外面包上保温材料就可以了。但這個方法同樣存在兩難之處:熱天如果電池包外面還是包上保温材料,那麼安全性就會很差。要解決這個問題就是冬天把保温材料包上去,夏天拆下來。但這個不可能讓用户自己去幹,這種工作會把很多人嚇跑的。4S店來做也很困難,工作量遠比做保養大得多,因為需要專門的包裝和拆卸生產過程。但如果純電動車全都是換電設計,這個問題就很簡單了。反正是要換電的,這個問題就交由換電網絡公司去解決好了。這可以有效解決在北方地區使用純電動車的問題。

第三,換電的速度可以很快,這是它的優點,但卻是它最不重要的優點。

第四,因為電池包可集中地由換電服務公司經營,因此回收鋰電池就變得非常容易。

第五,因為電池包是換電公司統一運營,所以用户就不存在電池用舊了需要花很大代價換電池的問題了。

其他。

如果明白了換電的以上可説是非常偉大的優點,將全部純電動車都設計成換電模式,那麼可以在其他技術不變的條件下,使純電動車的價格很簡單地直接下降20%,並且有效解決北方地區使用時的電池效率下降問題,以此絕對壓倒性地快速淘汰燃油車。

六、標準戰略對換電的關鍵性作用

要真正實現換電技術的普及,標準戰略是最關鍵性的問題。遺憾的是,蔚來的投資者有太多來自互聯網的資本,帶有太多互聯網思維了。互聯網是私有平台的思維,不太強調產業標準平台。因為互聯網的基礎平台都是軟件,而軟件是可以接近零成本部署和升級的,尤其是它可以產品上線即是普及,普及程度只是用户數量的擴展問題。

但新能源車的換電這種必然以硬件為基礎的網絡,就不可能採用互聯網私有平台的方式。因為平台部署的成本極高,要在所有高速服務區建設換電站,這不是一個廠家可以完成的投資。並且,任何一個新能源車廠家的市場佔有率都必然是有限的,市場上會存在大量不同廠家和不同型號的新能源車,不可能每個廠家都去建設自己的換電網絡。因此,純硬件平台的換電網絡必然要採用產業標準平台的思維,否則是幹不成的。

蔚來在高速公路上建設的私有換電站

目前的充電網絡之所以可以成功的普及,是採用GB/T 27930-2015國家標準。這樣,首先經營充電網絡的企業是獨立於新能源車廠的,其次生產充電設備的廠家與新能源車廠家相互可以獨立。這樣,所有不同廠家的不同型號新能源車、都可以在所有充電經營者使用的、所有不同廠家生產的充電設備上進行充電。

2021年11月1日,中國開始實施換電的第一個國家標準GB/T 40032-2021《電動汽車換電安全要求》。但這個標準只是對換電的安全性進行了規定,遠遠沒有將整個換電產業標準化。要實現換電的普及,需要使可換電的電池模塊具有互換性。也就是實現:

電池包與新能源車廠家分離;

換電設施經營者與新能源車廠家分離。

為實現上述換電的真正優點,需要通過換電產業全面的標準化實現以下生態:

新能源車的電池包需要採用獨立的雙電池包設計;

電池包具有可拆卸保温層。保温層可以是重複使用,也可以是一次性可回收的;

電池包需要標準化。所有電池包廠家生產的電池包,能夠用在任何新能源車廠家的不同車型上。不排除可能需要多個標準的電池包。例如20度電、30度電、40度電(主要是以尺寸為主進行標準化,隨着電池技術的不同可能容量會不同)等不同容量尺寸的標準電池包。新能源車在設計時就需要對標準電池包進行選型。標準電池的數量當然越少越好,以利於換電服務的備用電池包庫存最小化;

換電設施運營者與新能源車廠家分離,成為獨立經營者。它可以為所有不同廠家的所有不同新能源車進行換電服務;

換電設備移動化。換電與電池包充電服務可分離;

其他。

以下對換電設備的移動化作一下解釋。我們並不主張採用在服務區建設固定式換電站的模式。因為這個不僅投資過高,而且不利於最充分利用換電的優點。如果將電池包的充電與換電進行分離,那麼充電可以集中進行,充好電後通過純電動貨車運到換電設施處提供服務。為什麼要這樣做?因為這樣可以很好地利用大型太陽能和風能電站的能源。如果將多處換電出來的電池包集中到新能源發電設施處進行充電,可以將這個過程很自然地變成新能源的儲能和就地消納的終端。幾百公里高速公路上,只要有一處大型太陽能和風能電站,就可以集中進行充電。

採用移動換電設備有很多好處:

容易進行國家補貼。生產出多少換電拖車,只對換電拖車進行補貼就可以了;

投資效率比較容易保證。移動換電設備不用考慮充電,成本可以較低。

哪裏業務量大,就把換電拖車拖到哪裏就可以了。利用率可以比較高;

很容易應對節假日高峯。平時換電服務車可以停在城區提供服務,節假日高速上業務量暴增,就提前多拖一些換電車到各個服務區;

可以很容易進行臨時的救援;

換電網絡普及非常容易。截至2022年9月15日,全國高速公路上共有4400個服務區。也就是説,中國只要生產出4400個換電拖車,就可以保證全國所有高速服務區都至少有換電服務,換電網絡就完全普及了。假設一個換電拖車20萬(一個固定換電站投資得將近百萬),即使加上一些運電池包的純電動貨車,總共不到10個億的投資就可以使換電網絡在全中國普及了。而建設固定式換電站不僅需要與地皮的提供商進行復雜的溝通,而且需要租場地,拉電線,太麻煩了。這個可以參考一下共享單車的成功商業模式。在服務區停車是不要錢的在這方面本來是可以參考互聯網商業模式的,為什麼卻又想不開了?

集中的充電不僅可以建在大型新能源發電站附近,而且地皮可以隨意選擇最便宜的地方。這對最大限度降低換電經營成本是有很大好處的;

其他。

換電技術與充電網絡並不矛盾,不僅可以共同存在,而且換電技術具有不可替代的戰略價值和作用。

中國需要在新能源車領域居於世界領導地位,最關鍵的問題是創造新的標準。這種標準並不一定有很高的技術難度,它需要的是標準化的理念和思維。試想一下,如果整個新能源車領域完全普及了換電技術,特斯拉就不能再生產自己私有的電池包,它的優勢還剩下什麼?基本就不會剩下什麼了。你要自己生產電池包也可以,但無論你生產的電池包什麼樣,到了換電站一換就很可能換成別人家的產品了,你不能通過自己生產的電池包和管理系統來體現自己的優勢。這就是中國新能源車全面超越特斯拉最重大的戰略機遇。整體上合在一起搞不過你,我就把你拆散了來搞。特斯拉要是不跟進換電的標準潮流,那你就在同等條件下用高20%以上的成本來競爭吧!

換電標準體系將是新能源車領域的最基礎標準,而全世界都必須得遵循中國的換電技術標準。這就是中國領導世界的最重大戰略機會。

七、快速普及純電動車的巨大戰略意義

為什麼不僅要普及純電動車,而且一定要“快速普及”,在2025年使燃油車銷售量降到零。

首先是已經有這個客觀條件了。純電動車僅僅是汽車行業很小的一個技術變化,絕大多數產業鏈都是成熟的。因此,它會是一個“瞬間升級”模式,類似移動通信的2G升級到3G,3G升級到4G,4G升級到5G,最多5年多時間也就足以完成全部升級了。也類似燃油車從化油器升級到國I、國II、國III、國IV、國V、國VIa、國VIb,其間每個跨代的升級時間間隔僅僅為3年。現在純電動車的動力系統已經成熟,充電網絡的覆蓋率達到100%服務區,幾年內全部完成升級切換已經不再有任何技術和產業上的困難。

彎道超車的必要性。雖然新能源車是歐洲和美國推動起來的,但他們的動作太過緩慢。中國在純電動車領域已經成氣候,歐洲和美國現在已經開始反應過來。如果我們拖延太久,會給國外競爭對手太多追趕時間。因此,3年內全部淘汰燃油車對彎道超車戰略是極為必要的。

國家統一的前提條件。純電動車的完全普及是國家統一的前提條件。因為對中國來説軍事力量不是問題,但問題是中國石油對外依存度太高,2022年還在71.2%。雖然已經從2020年曆史高點的73.5%連續兩年下降,但還是太高。快速地全面普及純電動車是大幅度地快速降低石油對外依存度的唯一方法。2025年使燃油車銷售降低到零,2030年前實現祖國統一才有能源安全上的戰略保證。俄烏戰爭的事實清晰地告訴我們,一旦我們採取統一行動,美國必然竭盡全力對中國進行制裁和封鎖。對俄羅斯他採用的方法是禁止其出口能源,而對中國他肯定會採取的方法是禁止中國進口能源。因此,將石油對外依存度降低到至少40%以下,是國家統一的前提條件。封鎖芯片我們只要努力是有可能自己造出來的,但鎖封了石油我們不可能自己想開採多少就開採多少。這東西我們自己的土地上有多少就是多少,沒有就是沒有,沒有別的辦法。

經濟進一步提升的少數戰略空間。未來中國經濟進一步增長的空間已經不多了,純電動車是少有的大容量空間,必須迅速抓住,盡最大努力進行擴展,不能給對手留下時間和機會。

實現雙碳。這其實是最不重要的事情,雙碳只是一個國際政治口號。只要中國實現了自己的新能源戰略,雙碳就是一個自然而然自動實現的事情,不需要去刻意地做什麼工作和增加投資。