大宗商品貿易解讀-鐵礦石篇_風聞

万庚数科-03-21 16:27

一、前言。

鐵礦石是鋼鐵行業的重要生產原材料,它廣泛分佈於世界各地,擁有較為豐富的探明儲量。鐵礦石的質量好壞主要取決於兩方面,一是鐵礦石品位,即鐵礦石中鐵元素的質量分數,通常品位低於50%的鐵礦石要先經過選礦後才能進行冶煉;二是鐵礦石中有害雜質多少,如硫、磷、砷、鉀、鈉等,有害雜質越多,對冶煉出的鋼鐵產品質量影響越大。

受開採條件、開採難度與鐵礦石品位差異影響,世界各國鐵礦石自給程度不一,不少國家依賴進口來滿足國內生產需求。例如我國鐵礦石儲量雖比較豐富,但因分佈不均、開採難度大、鐵礦石品位普遍較低,因此國內消費的鐵礦石大部分來自於海外進口¹。

二、國內外貿易現狀。

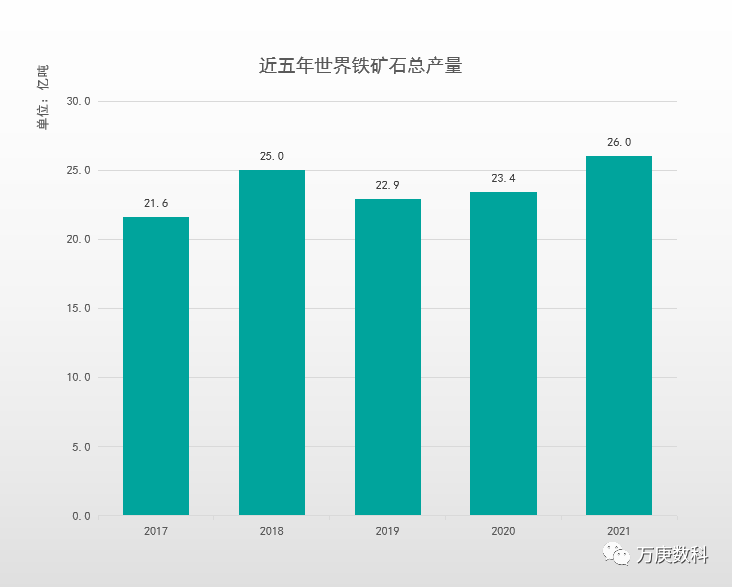

1、全球鐵礦石供給量回升,帶動貿易市場活躍。

(數據來源:國際鋼鐵協會)

近五年來,世界鐵礦石產量總體呈波動上升趨勢,產能從21.6億噸擴大至26億噸。其中,2019年受主產地自然災害、及礦難頻發的雙重不利因素影響,當年產量出現一定下滑;2020年由於疫情持續影響世界各國經濟、生產活動,當年產量在承壓狀況下緩慢回升;2021年伴隨着世界經濟復甦及鐵礦石價格持續走高,各大礦石企業紛紛實施增產行動,使當年產量達到新高。結合世界主要礦場2022年的產能擴張計劃,預計2023年世界鐵礦石供給仍將延續寬鬆格局,帶動各國間更為活躍的鐵礦石貿易。

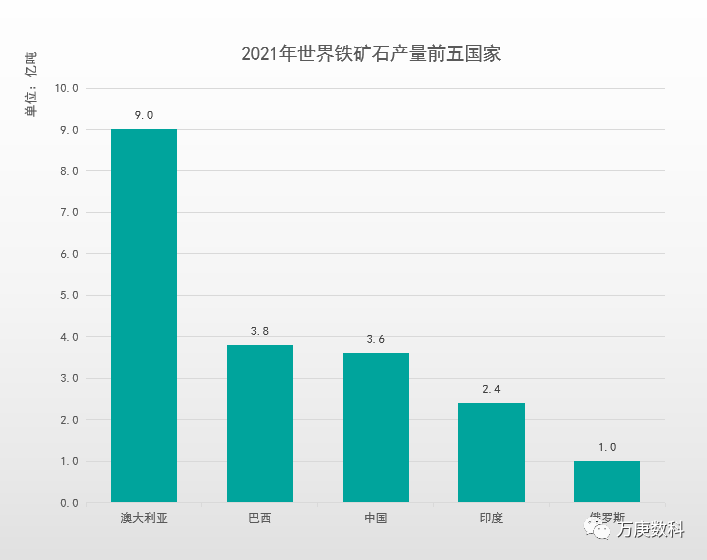

2、進出口貿易格局明朗,供需市場集中度較高。

(數據來源:美國地質調查局)

從2021年世界鐵礦石產量前五國數據來看,澳大利亞以約9億噸的產能遠超其他國家;巴西、中國、印度也擁有一定產量佔比,分別為3.8、3.6、2.4億噸;俄羅斯與前4名國家差距較大,產量僅1億噸。這表明2021年世界鐵礦石產量分佈較為集中,僅有5個國家產量大於1億噸;且其產量差距較大,一定程度上反映出鐵礦石供應存在失衡現象,易出現寡頭壟斷控價局面。

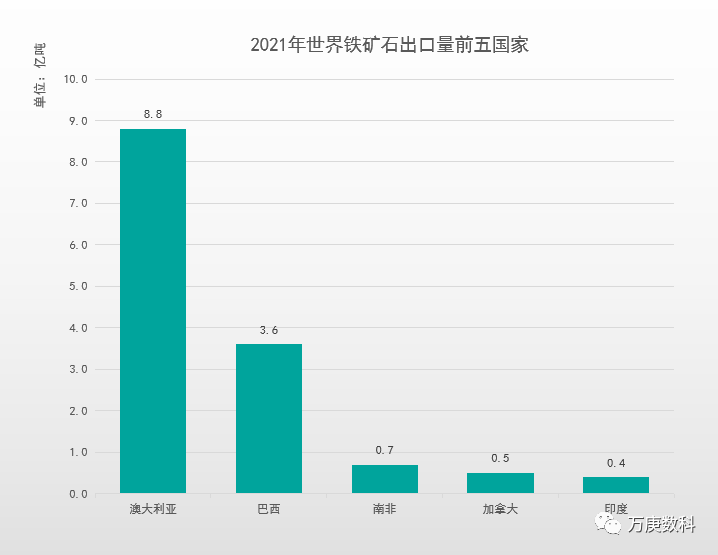

(數據來源:國際鋼鐵協會)

結合2021年世界鐵礦石產量前五國家來看,在當年出口量靠前的五個國家,澳大利亞、巴西仍佔據前兩席,且基本與其產量相當;而中國、俄羅斯並未出現在出口量榜單中,印度雖位列出口量第五但與其產量差距較大,表明中、俄、印三國國內鐵礦石消耗量較大,優先滿足本國發展需求。此外,與2021年產量前五名的差距相比,出口量前五名間的差距更大,澳大利亞和巴西的產量之和為第3-5名的1.8倍,其出口量之和則達到了第3-5名的近7.8倍。這呈現了更為明顯的出口量失衡現象,澳大利亞和巴西可據此操控鐵礦石價格,不利於相關貿易的公平與市場穩定。

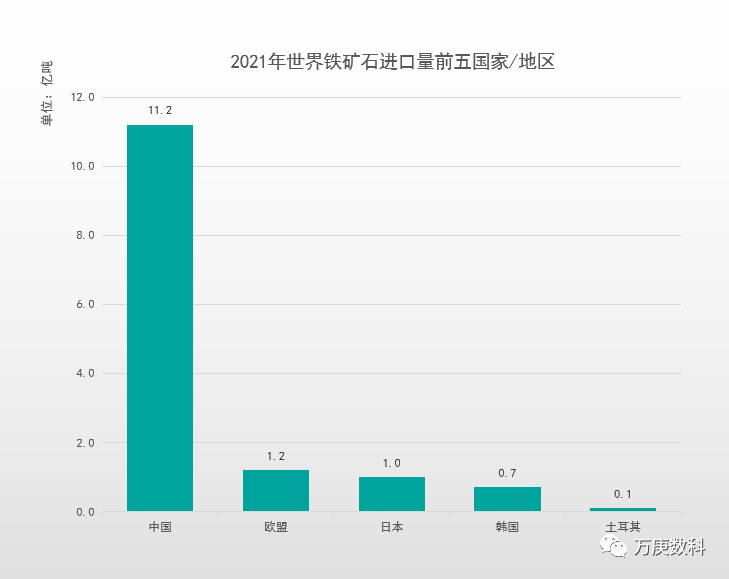

(數據來源:國際鋼鐵協會)

2021年世界鐵礦石進口量前五國家/地區中,中國高居榜首,達11.2億噸,為歐盟地區的9.3倍以上。這反映出我國較為依賴鐵礦石進口,國際貿易市場波動對我國相關行業的正常運作影響較強。此外,除進口量第一位與第二位差距較大外,第四名與第五名差距也較大,土耳其實際進口量僅不到1千萬噸,遠低於韓國。這一定程度上表明除中、歐、日、韓外,世界其他國家對鐵礦石進口的依賴度較低,國內產量基本能滿足自身發展需求。

3、四大礦山成寡頭,操縱全球鐵礦石貿易。

(數據來源:Mining Intelligence)

2021年,全球鐵礦石產量前十的企業中,僅有前四突破1億噸,即巴西的淡水河谷,澳大利亞的力拓、必和必拓、福蒂丘金屬。2019-2021三年間,四家礦商的合計產量佔全球總產量比重為42.2%、43.7%、41.7%,在國際鐵礦石貿易領域素有“四大礦山”之稱,它們共同掌控着世界鐵礦石貿易走勢,享受着資源壟斷帶來的大量經濟效益。

4、鐵礦石價格指數淺析。

目前,國際市場上影響力較大的鐵礦石價格指數主要有四種,一是普氏能源資訊(Platts)的普氏指數,二是環球鋼訊(SBB)的TSI指數,三是金屬導報(MB)的MBIO指數,四是中國鐵礦石價格指數(CIOPI)。由於鐵礦石現貨市場幾乎只存在於中國,且中國有50%以上的鐵礦石都是現貨交易,因此國際主流鐵礦石價格指數都是在中國鐵礦石現貨市場的基礎上得出的²。

其中,**普氏指數和中國鐵礦石價格指數對我國鐵礦石貿易影響較大。**普氏指數是四大礦山所採用的,決定全球鐵礦石價格的標準指數,它的定價方式是每天對鐵礦石生產商、鋼廠、貿易商等進行詢價,並通過其內部結算公式產生評估價格。由於其估價受人為操作影響,很容易被四大礦山所操縱,而事實上,普氏指數也往往是四種價格指數中的最高者。

中國鐵礦石價格指數是由中國鋼鐵工業協會、中國五礦化工進出口商會和中國冶金礦山企業協會共同發佈的指數,它由“國產鐵礦石價格指數”和“進口鐵礦石價格指數”構成,均以1994年4月份的價格為基數(100點),分別對全國主要產區的鐵精礦市場成交價格,和幹基粉礦到岸價格採取加權計算得出,屬於較為客觀公正的價格指數。

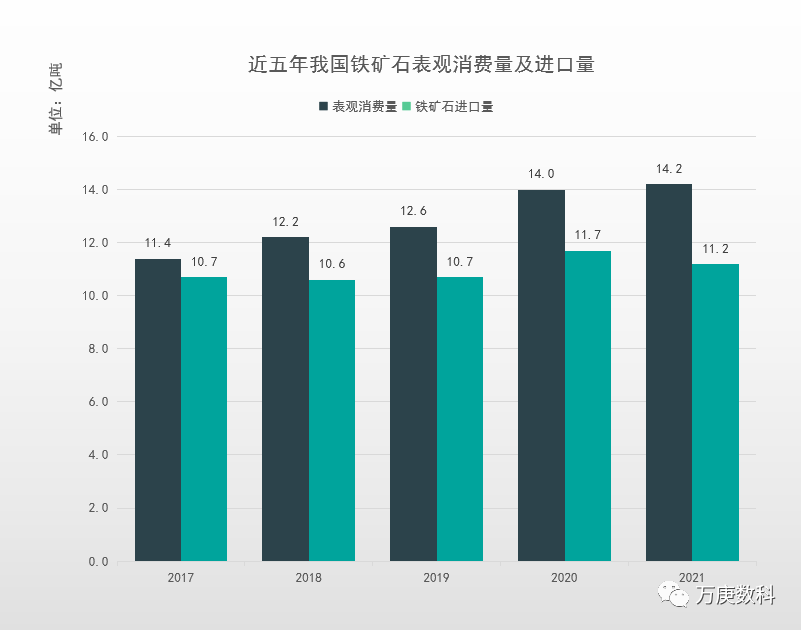

5、國內消費量穩步增長,進口量佔比逐年下降。

(數據來源:國家統計局、海關總署)

得益於國內經濟持續穩定發展、及相關下游行業的快速擴張,我國鐵礦石消費量自2017年以來逐年攀升,從11.4億噸增長至14.2億噸。與之相比,近五年我國鐵礦石的進口量則呈波動變化,且其佔消費量比重有下降趨勢,2017-2021年分別為93.9%、86.9%、85.0%、83.6%、78.9%,表明我國正逐步減少對鐵礦石進口的依賴度,這將有助於我國鋼鐵行業健康發展、及維護國民經濟命脈的安全。

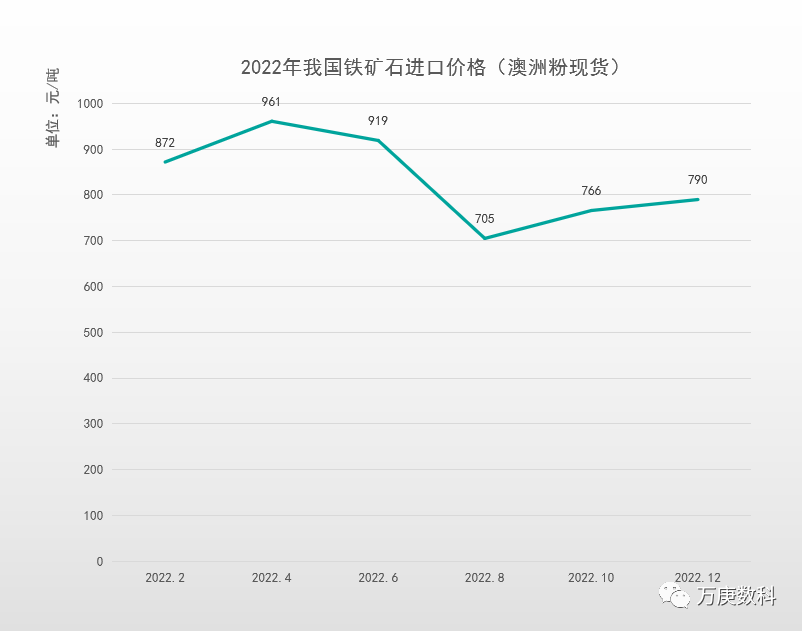

6、國內進口價格頻繁波動,短期內將保持小幅上漲。

(數據來源:海關總署)

(數據來源:Mysteel)

2017-2021年,我國鐵礦石進口價格總體呈上漲走勢,從平均每噸482元增長至每噸1162元。特別是2021年鐵礦石價格頻繁高位震盪,對下游行業的平穩發展產生了較大沖擊。在2022年,我國鐵礦石進口價格仍呈現高頻次波動,但整體來看2022年上半年保持高位運行,下半年價格雖明顯走低,但呈現緩慢回升狀態,至12月下旬,從澳大利亞進口鐵礦石均價已回升每噸845元左右。鑑於國外四大礦山整體計劃縮減增產規模,使得供給市場再度陷入温和增長狀態,預計2023年一季度鐵礦石進口價格仍將呈小幅上揚之勢,國內相關行業應考慮提前做足庫存準備,以應對鐵礦石市場變化。

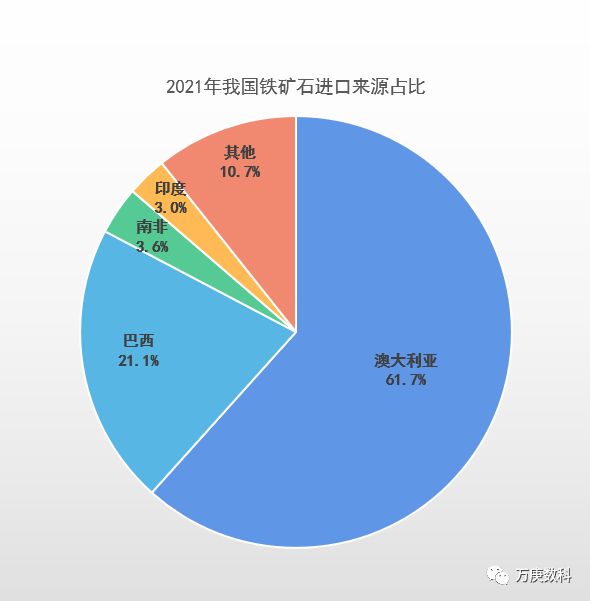

7、國內主要進口來源較少,且分佈嚴重失衡。

(數據來源:海關總署)

從2021年我國鐵礦石進口來源佔比情況看,存在着明顯的進口渠道狹窄、及分佈不均衡問題。其中,僅有四個國家佔比超過3%,且澳大利亞獨佔我國鐵礦石進口量的61.7%,巴西佔比21.1%,二者合計佔比近83%,對我國鐵礦石進口市場幾乎形成壟斷局面,隨之會帶來巨大的交易風險,從近年我國鐵礦石進口價格的大幅波動便可見一斑。加之海運價格的持續上漲,未來為維護我國鐵礦石進口市場的穩定,將市場傾斜向周邊礦產資源豐富的國家,如探明儲量在世界前三、且鐵礦石品位優良的俄羅斯等國,將是較為理想的替代進口來源。

三、我國鐵礦石進口貿易趨勢。

1、鐵礦石需求持續擴大,進口規模相對穩定。

伴隨我國防疫政策的優化,國內消費市場快速回暖、經濟預期持續好轉,大批相關行業的鋼材消費量將逐漸旺盛,由此帶動鐵礦石需求的擴張。然而國內鐵礦石產量並不足以滿足市場需求,且國產鐵礦石品位相對較低,因此未來我國的鐵礦石進口規模將長期維持在較高水平,國內鐵礦石進口貿易整體發展前景向好。

2、資源安全日益重要,進口占比逐步下降。

近年來,國際政治局勢動盪,地緣衝突長期存在,維護資源安全、減少對外依賴對於鐵礦石進口占比較高的我國來説愈發重要。雖然國內鐵礦石需求保持持續增長,但從近年來進口占比的變動不難發現,我國鐵礦石進口占消費量比重逐年下降。隨着國內中西部地區的經濟、資源加速開發,鐵礦石產能有望迎來較大增長,更好地滿足國內需求。但長期來看,進口仍將是我國鐵礦石的主要來源,且由於整體需求量的擴大,進口貿易規模並不會出現明顯變動。

3、進口價格頻繁波動,政府引導增強議價權。

鐵礦石屬於金融屬性較強的大宗商品,且其國際定價權主要由供給市場的四大礦山掌控。我國作為全球最大的鐵礦石進口國,卻由於國內鋼鐵行業集中度較低,各企業分散採購,處於定價話語權缺失的尷尬境地。去年7月,由中央牽頭的中國礦產資源集團的成立,標誌着政府正式着力引導部分國內企業集中鐵礦石需求。未來,隨着其影響力的滲透,將有望統一國內部分需求對外集中採購,進而提高我國進口鐵礦石的議價權。

4、澳、巴保持較高佔比,進口來源常態失衡。

維護上下游產業穩定發展、保證國內資源供應安全雖是我國鐵礦石進口貿易的目的之一,但就國際鐵礦石主要生產、出口國格局來看,長期以來澳大利亞與巴西牢牢佔據近一半份額,其他鐵礦石國家較豐富的國家並未擁有滿足我國國內需求的產能。因此,未來較長一段時期內,我國鐵礦石進口來源仍將處於失衡狀態。在此形勢下,積極參與國際鐵礦石貿易競爭,優化國內鐵礦石進口方式或將成國內相關行業必由的探索道路。

參考文獻:

【1】張增臣,趙佳鑫,劉璐.中國與巴西鐵礦石貿易分析[J].中國經貿導刊(中),2018:19-21.

【2】吳光哲,單經宇.淺談鐵礦石價格指數[J].中外企業家,2013:62+64.

微信公眾號搜索並關注“萬庚數科”,瞭解各行業發展趨勢,助力企業數字化升級。