國內保險業供給側改革進行時,中國平安如何應對轉型壓力?_風聞

松果财经-03-22 22:01

2022年,國內許多保險公司依舊處於轉型陣痛期中。雖然保險行業全年總保費收入4.7萬億元,相較2021年的4.49萬億元,同比增長了4.58%。不過人身險和財產險的分化加劇,讓許多以人身險起家的傳統保險公司,面臨巨大的轉型壓力。這其中就包括中國平安保險(集團)股份有限公司(以下簡稱“中國平安”)。

2022年,國內許多保險公司依舊處於轉型陣痛期中。雖然保險行業全年總保費收入4.7萬億元,相較2021年的4.49萬億元,同比增長了4.58%。不過人身險和財產險的分化加劇,讓許多以人身險起家的傳統保險公司,面臨巨大的轉型壓力。這其中就包括中國平安保險(集團)股份有限公司(以下簡稱“中國平安”)。

但是從中國平安3月15日晚間發佈的2022年全年財報,可以看到這家保險巨頭髮展穩健,併為行業的集體轉型提振了信心。年報發佈會後首日,截至收盤,中國平安A+H股均漲2%。東方證券、浙商證券、山西證券等多家機構對中國平安2022年的成績也表示認可,維持“買入”或“增持”評級。而隨着2023年國內經濟恢復和需求端的回旺,中國平安有望續寫新的增長神話。

營運利潤穩健,綜合金融模式提供助力

作為A股上市險企的首份年報,可以説中國平安的財報為轉型期的保險業注入了一針強心劑。

2022年,消費需求承壓,且受資本市場波動等宏觀經濟因素影響,中國平安營業收入為11105.68億元。集團歸屬於母公司股東的淨利潤837.74億元,同比下降17.6%,但與2021年下滑28.99%相比,已經大幅收窄。

但值得一提的是,2022年中國平安實現歸母營運利潤1483.65億元,同比增長0.3%,營運ROE達17.9%。穩健的營運利潤,表明公司的賺錢能力仍然強勁,發展韌性凸顯。

與此同時,中國平安也主動釋放利好信號,給股東派息同比增長。財報顯示,中國平安2022年擬向股東派發全年股息每股現金2.42元,同比增長1.7%。年度分紅的增長高於營運利潤增長,反映了中國平安對未來發展的信心。

與此同時,中國平安也主動釋放利好信號,給股東派息同比增長。財報顯示,中國平安2022年擬向股東派發全年股息每股現金2.42元,同比增長1.7%。年度分紅的增長高於營運利潤增長,反映了中國平安對未來發展的信心。

事實上,財報數據是企業經營活動的最直觀體現,中國平安這份成績單的背後,是其推動綜合金融模式的成果兑現。

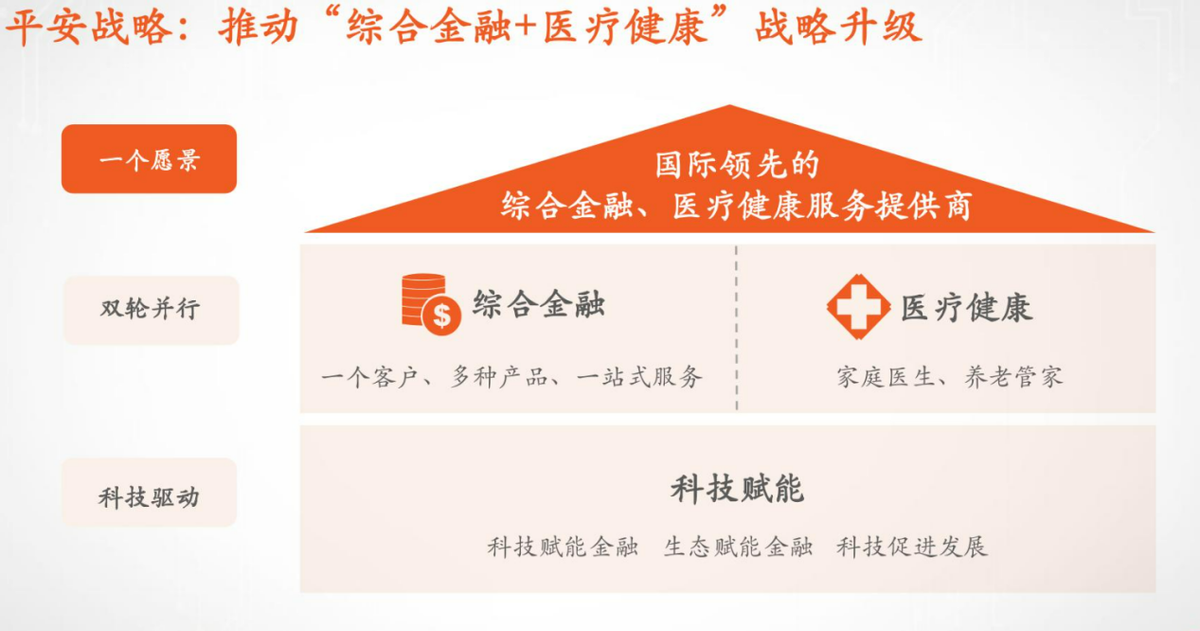

一直以來,綜合金融是中國平安重要的發展戰略,這一戰略下,保險、銀行、資產管理等業務板塊既交叉協同,又獨立運營,為中國平安的發展提供了強大動能。

具體到財報數據,2022年,壽險及健康險業務營業利潤1112億元,同比增長16%;平安銀行實現營業收入1798.95億元,同比增長6.2%,淨利潤455.16億元,同比增長25.3%;平安產險原保險保費收入2980.38億元,同比增長10.4%,車險業務綜合成本率95.8%,同比優化3.1個百分點。

而反映到客户管理上,是客户粘性的增強。興業證券認為,中國平安綜合金融模式的核心邏輯在於“客户數×客均利潤”,即採用“一個客户、多種產品、一站式服務”的客户經營模式,帶來交叉銷售的機會,增加客户數的同時讓每個客户購買更多集團內產品,客均利潤持續增長的同時也提升了客户忠誠度。

具體來看,2022年,個人業務營運利潤同比增長2.0%至1326.36億元,在歸母營運利潤中佔比89.4%。截至2022年12月末,中國平安個人客户數近2.27億,較年初增長2.1%。

顯然,目前中國平安的綜合金融業務已經取得階段性成功,而結合市場環境,其未來也有望釋放更大潛力。

中國平安首席運營官付欣表示:“從外部環境來看,我國經濟韌性強、潛力大、活力足。從去年四季度開始,國家出台一系列激勵政策,為公司發展奠定了非常好的經營基礎;內部環境來看,公司近年來的改革基礎讓我們對2023年甚至中長期的發展充滿信心。”

值得關注的是,業務板塊中壽險及健康險業務始終是中國平安發展的重中之重,從業績表現來看,其改革成效已然顯現。那麼,中國平安究竟是如何推進相關改革進程並取得成果的?

代理人結構優化,壽險改革成效良好

2022年宏觀經濟承壓,大眾保險消費意願階段性減弱,此外由於疫情多點散發,客户面訪和線下限售活動受限,國內壽險產品銷售出現下滑。數據顯示,2022年人身險公司保費收入按可比口徑同比增長2.78%,較2021年5.01%的增幅下降2.23個百分點,增速明顯放緩。這種形勢下,轉型成為壽險公司們的關鍵詞。

對於中國平安而言,壽險改革是必須要做且必須做好的事情。因為壽險及健康險是中國平安的業務根基,根據財報數據,2022年這項業務營收5847億元,佔總營收的52.65%。

而從全行業來看,壽險改革的大方向十分清晰,即從過去的“人海戰術”銷售轉向優化代理人結構,實現高質量發展。如中國人壽推出“眾鑫計劃”,加強銷售隊伍管理,完善佣金機制,推動傳統代理人隊伍更加專業化、職業化。中國平安則一方面持續淘汰低效能代理人,一方面將代理人隊伍分為鑽石隊伍、潛力隊伍、新人隊伍來分層精細經營,取得了良好效果。

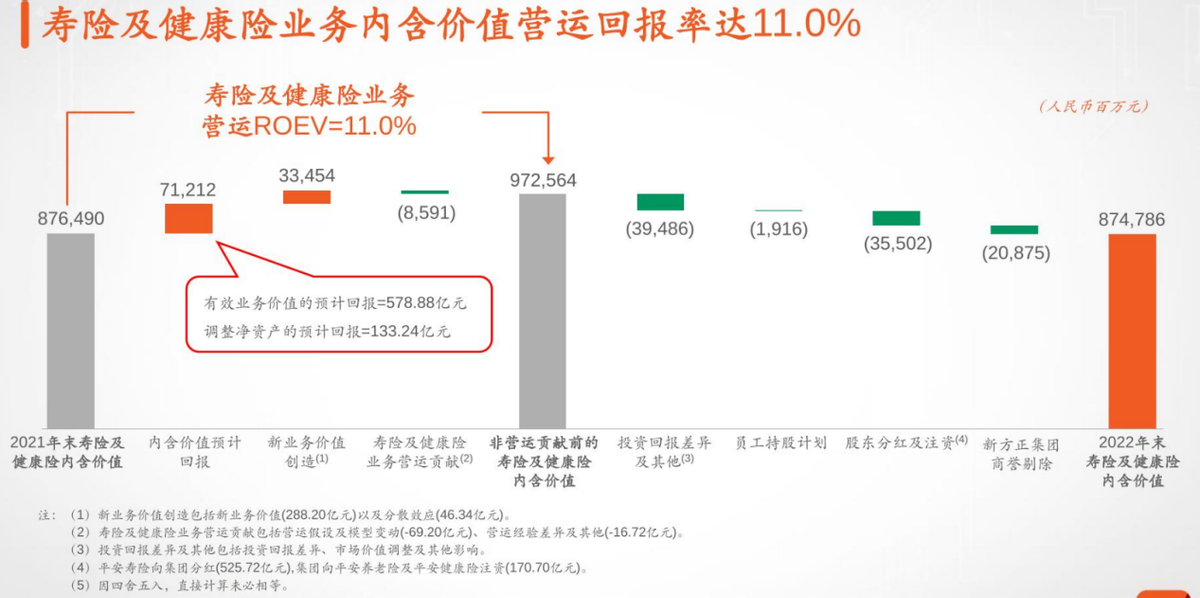

財報顯示,中國平安代理人人均新業務價值同比增長22.1%,新增人力中“優+”佔比同比提升14.1個百分點,壽險及健康險業務內含價值營運回報率達11%,領先業內。

不過對保險公司而言,代理人等渠道的優化創新,解決的僅僅是“怎麼更好觸達客户”的問題,而產品才是服務客户的直接方式。陳心穎認為,過去單純的保險保障、財富管理服務已經不能滿足4億中高端客户的實際需求,產品和服務的疊加才能進一步提升代理人的獲客粘性。

不過對保險公司而言,代理人等渠道的優化創新,解決的僅僅是“怎麼更好觸達客户”的問題,而產品才是服務客户的直接方式。陳心穎認為,過去單純的保險保障、財富管理服務已經不能滿足4億中高端客户的實際需求,產品和服務的疊加才能進一步提升代理人的獲客粘性。

這也是保險行業的共識,產品相比渠道而言更加重要,也是公司競爭力的核心。這樣的背景下,各大保險公司都紛紛調整業務結構,如人保集團推出了涵蓋90多個險種的“鄉村保”,新華保險推出“保額分紅”的新保險模式,中國平安則圍繞健康、醫療、養老需求進行產品升級,推動“保險+健康管理”“保險+高端養老”“保險+居家養老”三大產品服務線落地,搭建了較完善的產品體系。

展望2023年,中國平安壽險業務或將迎來更大增長。一方面,從市場環境來看,疫情影響逐步消散,代理人線下活動也在逐漸恢復,保險消費復甦的趨勢更加明顯;另一方面,中國平安最新的保費數據也展現了業務躍升的趨勢。今年1-2月,平安人壽合計保費收入1353.1億元,同比增長5.06%,增幅位列行業第一,且是全行業唯一連續兩個月實現正增長的公司。

而在綜合金融之外,中國平安發展的另一驅動輪醫療健康戰略的重要性不可忽視,其不僅順應了國內保險行業供給側改革的大趨勢,也與綜合金融形成協同生態,不斷強化中國平安的觸客、獲客能力。

醫療健康比較優勢明顯,科技賦能業務發展帶來更多想象力

醫療健康比較優勢明顯,科技賦能業務發展帶來更多想象力

當前,國內保險行業正在經歷供給側變革。公開數據顯示,2022年國內保險深度和保險密度分別為3.88%和3326元/人,保險密度創十年來新高,而保險深度則持續下滑,為2016年以來的最低值。

保險深度反映的是某地區保險業在其GDP中的比重,保險密度體現了大眾保險意識的強弱。深度持續下滑,意味着保險業在經濟體中的佔比在下降,但密度的不斷攀升,又説明了大眾保險意識在不斷增強,這就產生一個矛盾,消費者購買保險的意識在增加,然而保險行業的發展卻在衰退。

造成這一因素的原因,其實是市場上的供需錯配,也就是説,消費者需要的保險產品,保險公司沒有提供,保險公司提供的產品,消費者卻不願意購買。這一矛盾在健康領域尤為明顯。

銀保監會2022年發佈的《關於我國商業健康保險發展問題和建議的報告》指出,我國商業健康保險風險保障能力不足,產品同質化嚴重,中高端醫療服務供給較少。而中國平安在業內率先形成的“保險+健康管理”的新模式,填補了這一市場空白,目前已經形成明顯的比較優勢。國泰君安研報中指出,當前國內保險行業中,中國平安是最接近實現健康管理服務全流程應用以及與醫藥險產業鏈融合共贏的保險公司。

這一業務將醫療資源與保險服務打通,能夠大大提升健康管理的服務效率與質量,未來有巨大的想象力。一是互聯網醫療在國內的滲透率持續提升。中國互聯網絡信息中心數據顯示,截至2022年12月,互聯網醫療用户規模達3.63億,但僅佔網民整體的34%,滲透率較低意味着巨大的增長空間。二是隨着人口老齡化的大趨勢,以及疫情後大眾健康管理意識的加強,中國平安有望在這一市場獲得更大增量。

財報顯示,截至2022年12月31日,中國平安已全國佈局14家健康管理中心,國內自有醫生團隊近4000人,外部簽約的醫生人數超4.5萬,已實現國內百強醫院和三甲醫院100%合作覆蓋,合作健康管理機構數超10萬家,合作藥店數達22.4萬家。

而在此基礎上,中國平安也在持續以科技賦能醫療健康業務發展。比如,ChatGPT近期的的大火引發許多金融機構佈局。中國平安也不例外,陳心穎表示,中國平安內部推出圍繞金融和醫療養老兩塊業務的AskBob智能機器人,定位為最專業的金融管家、最專業的私人醫生和最專業的養老管家。據瞭解,AskBob知識庫包含4000萬醫學文獻、20萬藥品説明書、2萬臨牀指南等中英文醫療知識圖譜,可以為醫生診療提供科學輔助,進一步提升醫療服務。

其實,隨着數字經濟的飛速發展,國內保險公司都在加快佈局AI,以求帶來更好的用户體驗。如中國人壽構建智能對話分析平台,提升客服效率;太保財險、華農財險等參與測試“事故車定損雲平台”。不過,許多保險公司AI賦能的其實是保險方面的體驗,這當然能助力提升保險行業的整體服務水平,但是可挖掘的價值依然侷限在保險行業中。相比之下,中國平安試圖藉助AI,完成保險與綜合金融服務以及醫療健康領域的產業大融合,這一方向能帶來的增量價值或許更為龐大。

可以預見的是,在數字化趨勢下,中國平安順應加速AI佈局,進一步增強發展驅動力,未來在改善客户體驗、提升業務效率、降低經營成本等方面將能取得新成果,而其“綜合金融+醫療健康”戰略在科技賦能下也將迸發更大能量,企業完成數字化生態搭建指日可待。

作者:好藍不靈

來源:松果財經