六個關鍵詞,看清2023年房地產市場新動向_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点03-22 20:53

出品 / 節點商業組

“水深火熱”的房地產市場,終於在2023年迎來轉機。

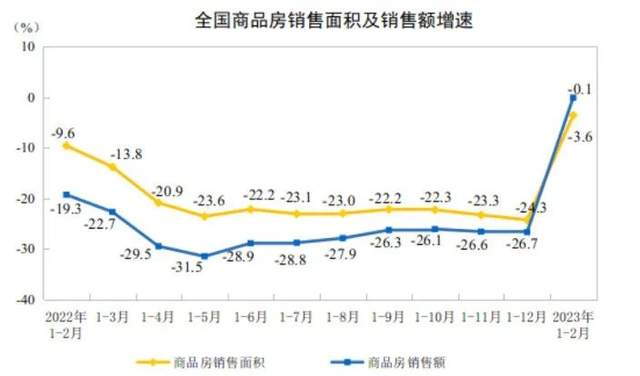

據國家統計局公佈的數據,今年1-2月,全國房地產開發投資13669億元,同比下降5.7%,較去年1-12月下降10%,增速回升4.3個百分點。

同期,全國商品房銷售面積15133萬平方米,同比下降3.6%,較去年1-12月下降24.3%,增速回升20.7個百分點;全國商品房銷售額15449億元,同比下降0.1%,其中住宅銷售額增速回正為3.5%。

整體來看,行業並沒有一下子進入較熱的位置,但主要指標突破臨界點,房企融資和拿地信心邊際改善,草蛇灰線的“小陽春”跡象還是能察覺得到,以及“金融16條”和“三支箭”等利好政策的先後落地,“兩會時間”明確的發展風向標,曙光已然破曉。

站在新一輪週期的起點,牌局裏的時與勢將如何演變?又有哪些“選手”能平穩過渡?本文嘗試用六個關鍵詞做解讀。

最近一段時間,關於房地產市場,“回暖”和“甦醒”是我們頻繁提及的兩個詞。

去年底,央行和銀保監會聯合發佈了《關於做好當前金融支持房地產市場平穩健康發展工作的通知》,內容涉及房地產融資、做好“保交樓”金融服務、推進受困房地產企業風險處置等共計16條措施,即業內俗稱的“金融16條”;疊加政策射出“三支箭”,以信貸+債券+股權的猛烈“組合拳”,疏導行業的流動性危機。

這意味着,監管對房地產的態度開始從限制轉向支持,從之前的穩樓市降低購房者壓力,逐漸轉向穩房企、穩預期,尤其指出要對各類市場主體一視同仁,支持優質民營企業依法上市融資、併購重組。

在融資端全面“回暖”的背景下,諸如龍湖集團、碧桂園、美的置業、中海地產等一批班級“三好生”,率先拿到“入場券”。

簡單回顧,2022年5月、8月、11月、12月,龍湖集團分別發行5億元公司債及4.02億元供應鏈ABS、15億元中期票據、20億元中債增全額擔保債券、7億元“內保外貸”,全年共計融資92億元;

2022年10月,中海地產150億元公募債獲批通過;

2022年11月,交易商協會受理美的置業150億元儲架式註冊發行

……

由此,很自然地引發一個思考:如何才能被戴上“小紅花”?探幽索隱,穩健的財務狀況和足夠高的債務安全線是上述幾家企業的共性。

不妨拿龍湖集團管中窺豹。

財報顯示,2022年,該公司營業收入同比增長12.17%至2505.7億元,股東應占溢利同比增長2.13%至243.6億元,基本面穩中有進。

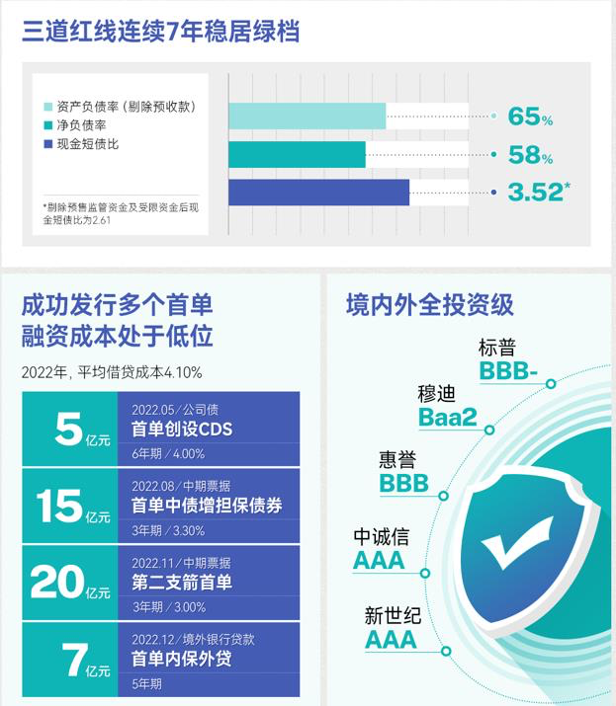

截至2022年12月31日,其資產負債率(剔除預收款)為64.8%,淨負債率為58.1%,現金短債比達到3.52倍,“三道紅線”連續7年綠檔;平均貸款年限為6.67年,平均借貸成本僅為4.10%,融資成本持續低位運行。

進一步地,為了最大限度出清風險,確保2023年輕裝上陣,龍湖集團已把一年到期短期債務壓降到10%,1-3年及3年以上的債務比例分別為43%、47%,又於2022年下半年提前償還了兩筆2023年到期的美元債,外幣債務掉期比例為98%。

説到底,“打鐵還需自身硬”,要成為“優等生”,除了良好的“造血能力”,必須牢鑄底線思維,懂得對槓桿敬畏,對負債剋制,並以此嚴格要求自己,才能抵禦暴風雨。

隨着融資端的全面“回暖”,“甦醒”則成為行業的另一個顯著特徵,無論是成交量,還是找錢的密集度,都釋放出久違的積極意義。

根據克而瑞數據,2023年2月,TOP100房企實現銷售操盤金額4615.6億元,單月業績環比增長29.1%、同比增長14.9%。

其中,保利發展實現簽約金額342.84億元,同比增長42.98%;龍湖集團實現合同銷售額174.1億元,同比增長86.2%;中海地產實現合約物業銷售金額約274.24億元,同比增長153%……

同樣的勢頭還在債市和股市出現。2月份,萬科、新城控股、美的置業等部分房企中票獲交易商協會接受註冊,另有保利發展、招商蛇口、碧桂園等超過28家企業,宣佈股權再融資計劃。

今年兩會中,政府工作報告對房地產做了如下闡述:“……有效防範化解優質頭部房企風險,改善資產負債狀況,防止無序擴張,促進房地產業平穩發展。”

短短幾十個字,其實已經為虧卯兔年的工作定調:2023年將繼續關注房企風險,繼續落實資產負債表的優化。不僅如此,防風險還將是地產業中長期發展的主旋律之一。

新的形勢下,主動調整,徹底改變高負債、高槓杆、高週轉的“三高”模式,固然是企業應對危機、駕馭“變局”的根本之道,可很多時候,歷史轉折中往往藴藏着巨大契機。

就像“黑天鵝之父”納西姆·尼古拉斯·塔布勒在《反脆弱:從不確定性中獲益》一書中寫到的:“有些事情能從衝擊中受益,當暴露在波動性、隨機性、混亂和壓力、風險和不確定性下時,它們反而能茁壯成長和壯大。”

具體而言,經過多輪調控和優勝劣勢後,目前行業正駛入健康軌道,並愈發向“馬太效應”靠攏。

遵照經濟和商業演進規律,在分化加劇階段,優質房企因為得到政策力挺,以及內在的規模、資金、品牌底色和成熟的戰略戰術,通常能打開脱穎而出的窗口,斬獲相對多的新空間,即強者恆強。

過去一年,儘管房企整體的拿地情緒較為低迷,但保利發展、龍湖集團、濱江集團、越秀地產、華潤置地、中海地產等全國性龍頭企業,仍然頻頻出手,廣泛佈局。

2022年,龍湖集團累計摘得34幅地塊,新增收購土儲建築面積448萬平方米,集中在北京、上海、蘇州、合肥、西安、成都等多個高能級城市。

濱江集團和越秀地產則在區域土拍市場表現搶眼。前者以拿地金額403億元,拿地面積177萬平方米,領跑長三角地區;後者以拿地金額211億元,拿地面積123萬平方米,排在華潤置地和保利發展後面,位列粵港澳大灣區第三。

來到2023年,抓住賽道的結構性機會,龍湖集團瞄準長三角和華中地區,再度新增收購土儲總建築面積12萬平方米。

在節點財經看來,願意主動拿地,願意加大投入,既是優質房企對後市的堅定看好,也有基於本身實力的果敢,背後支撐他們的恰恰是多年未雨綢繆、持重經營,“增肌控重”,由此形成的彈性、韌性、塑性,既能承重負荷、壓而不折,也能洞悉趨勢、實時反彈延展。

事實上,今年政府工作報告中,“涉房”內容還在“擴大國內需求”和“保障基本民生和發展社會事業”兩個大項中體現:實施城市更新行動;加強住房保障體系建設,支持剛性和改善性住房需求,解決好新市民、青年人等住房問題。

無疑,先行者已捕獲信號,並前瞻備糧。

“誰無暴風勁雨時,守得雲開見月明”,縱觀近三年的房地產市場,大致如此。在賽道大面積出清和格局重塑的過程中,總有一些企業能等到光明。

當下,這場史無前例的深度變革仍餘震綿綿,但處在承前啓後的特殊節點,人們對美好生活的強烈追求糅雜曾鬧得沸沸揚揚的“保交付”事件,使房企面臨的挑戰更加複雜,對核心競爭力的考驗也更加多維,除了前文提到的財務基本面和債務安全線外,產品力和交付力越來越成為玩家們存量競爭時代的“勝負手”。

易居企業數據顯示,2022年,位於住宅頂端的高改項目,成交量同比增幅達到10%,屬實為市場波瀾下,罕見增長的一個類別。

高端產品的熱銷,説明主流置業需求正在發生變化,從剛需、剛改往改善,甚至高端改善躍遷,且該趨勢在2023年得到快速印證。

克而瑞數據顯示,1-2月,改善四房成交佔比繼續提升,改善型大面積段產品市場熱度繼續走高:長三角區域100-140㎡面積段產品成交佔比同比大幅提升8.4個百分點,珠三角區域120-160㎡面積段產品成交佔比同比提升2.2個百分點。

向上漂移的消費動向,讓長期佈局高量級城市,重視產品力進階的公司感受明顯,且清楚地反映在成果上。

據節點財經瞭解,龍湖集團自2022年末起,接連推出高定產品線御湖境、雲河頌、青雲闕。

其中落於北京、上海、泉州等城市的御湖境項目,開年即取得不俗的成績:首開去化率達到了九成,泉州御湖鏡開盤2小時,約445套濱水奢宅被一掃而空;在上海,龍湖松江御湖境的發佈會現場,為了接待問訊趕來的1000多名購房者,主辦方不得不緊急加開3個分會場。

再如華潤置地在成都匠心打造璽宸上院,2022年12月首批次開盤,一週內64套疊拼全部清盤;萬科觀承別墅·大家,得益於眾多在京高淨值人羣的關注與青睞,2022全年成交173套房源……

再來説説交付力。其實,交付力和產品力本就相輔相成,正所謂“品質交付”,品質和交付缺一不可。

2022年下半年,一個重大的議題便是“保交樓、保民生”被提至C位,首次出現在頂層會議中。交付力,因此被視為衡量房企綜合實力的硬指標,房企品牌價值的內涵表達。

從實際情況來看,頭部房企大多能緊跟國家政策指引,以優秀的交付力壓實社會責任,“如約保質”,對外傳遞放心買、放心住的聲音。

2022全年,龍湖集團共交付超11萬套住宅,100%按期交付,更有超40%項目實現提前交付,交付滿意度約90%;碧桂園累計交付近70萬套房屋;美的置業提前和如期交付超8萬套房;旭輝集團在全國交付近7.7萬套新房……

行之文末,文章開篇問題早已給出答案。當新的大幕緩緩拉開,那些做好“腳註”,即擁有穩健的財務狀況和足夠高的債務安全線,恪守初心,立足長期產品力和交付力的優質房企,經受住了市場的考驗,也必將得到市場犒賞。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。