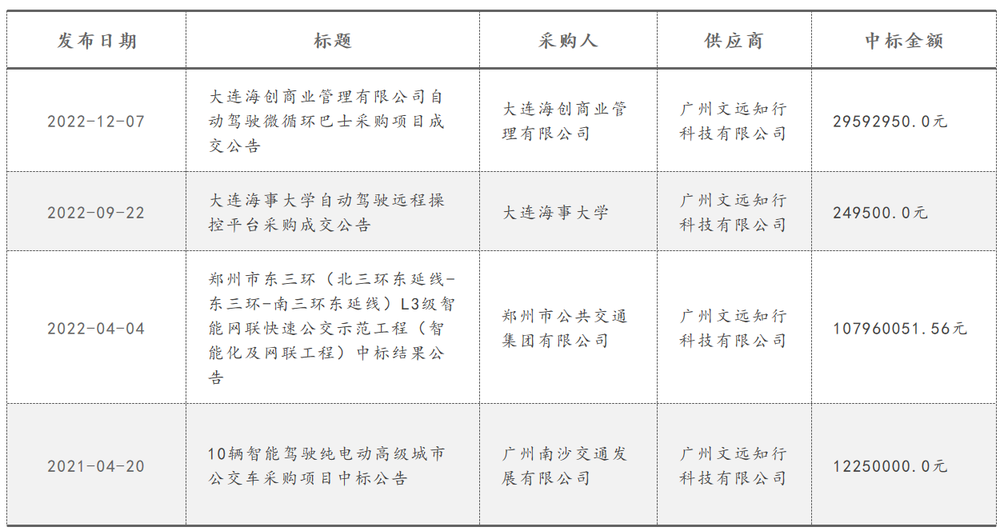

密傳IPO的文遠知行,商業化之路依然坎坷_風聞

DoNews-03-22 12:15

撰文 | 曹雙濤

編輯 | 楊博丞

題圖 | IC Photo

日前,作為國內自動駕駛行業市場化應用先試先行者的文遠知行,已經秘密在美國提交首次公開募股的申請,商討最快在上半年完成上市,並希望儘可能募集到5億美元資金。

事實上,這也不是文遠知行首次被傳上市傳聞。早在去年12月份時,就有關於文遠知行“正加速赴美上市”等相關傳聞。當時文遠知行對外的説法是,公司並沒有具體上市時間計劃,相關業務均嚴格遵守國家相關法律法規。

而從今年來看,在剛剛過去的2月份,激光雷達企業禾賽科技成功登錄美股市場,路特斯、極氪等一大批公司也開啓上市推進。從這一角度來看,文遠知行選擇此時上市時機也已成熟。

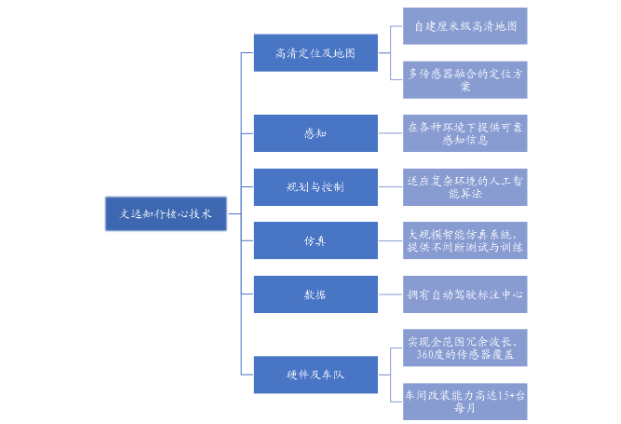

但從當下自動駕駛行業的表現來看,文遠知行旗下雖有類似於自建釐米級高精地圖、精準快速的定位技術;基於多傳感器融合的技術方案與人工智能算法等核心技術,但它的上市之路依然充滿了太多的不確定性因素。

圖源:文遠知行官網

一、眾多場景難以落地

在過去的一年,對於國內外自動駕駛企業而言,是劇痛的一年。雖然説在這一年,國內激光雷達實現量產,價格出現了明顯下跌。

以禾賽科技對外披露的招股書為例,其在2020年-2022年對外所交付的激光雷達數量分別為2900顆、4200顆、14000顆,同期的銷售均價則分別為1.74萬美元、1.27萬美元、7700美元。也就説是,從2020年到2022年,禾賽科技對外銷售均價降價幅度已高到上萬美元。

但由於自動駕駛的商業化遲遲難以落地,引發了一二級市場的紛紛恐慌。在一級市場上,據《證券日報》記者不完全統計,2021年國內自動駕駛行業共發生144起投融資事件,融資規模為932億元。到了2022年,自動駕駛行業投融資事件約為128起(不包括IPO),融資規模僅為240億元,規模僅為2021全年的四分之一。

在二級市場上,國內外多家自動駕駛企業股價均出現不同程度的下跌。即使2月份剛剛上市的禾賽科技,截至美東時間3月16日,禾賽科技股價收報13.69美元/ADS,距歷史最高點30.36美元/ ADS暴跌55%。

圖源:雪球

資本停止“輸血”後,國內外自動駕駛企業或陣亡或裁員。比如説,激光雷達行業元老、在2016年憑藉奔馳E級項目成為行業明星公司的Quanergy由於市值過低退市,並在12月宣佈破產。小馬智行多次傳出公司通過大規模裁員來實現降本增效。

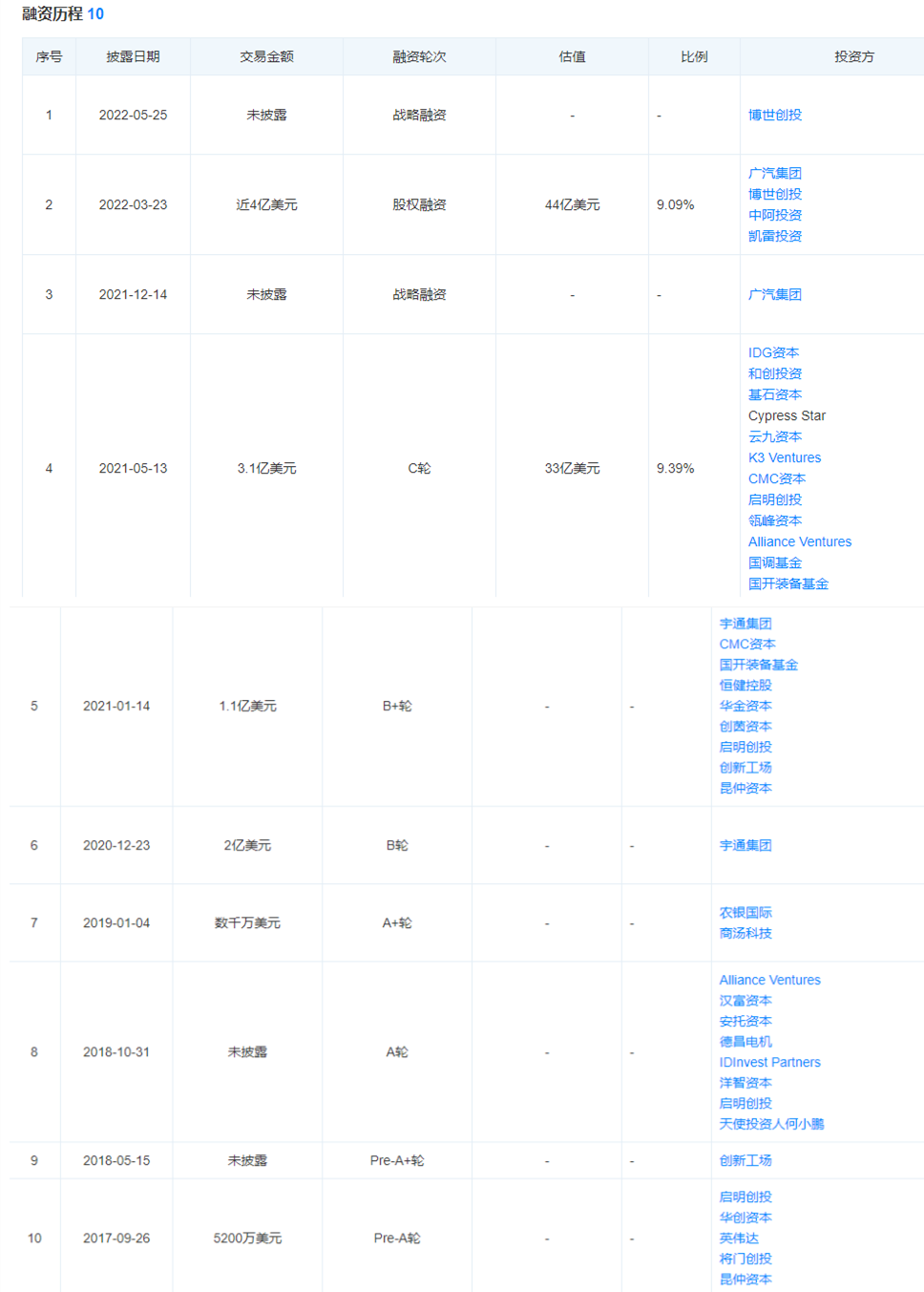

需要指出的是,雖然據天眼查顯示,從文遠知行成立至今,已完成10輪融資,可謂説是VC眼中的“明星企業”。但深追下來就不難發現,文遠知行的對外融資具有很強的行業性。比如説,在2021年資本對自動駕駛比較看好時,其融資次數和跟投機構極多。但反之,當VC對自動駕駛不看好時,其融資自然也會受到衝擊。

圖源:天眼查

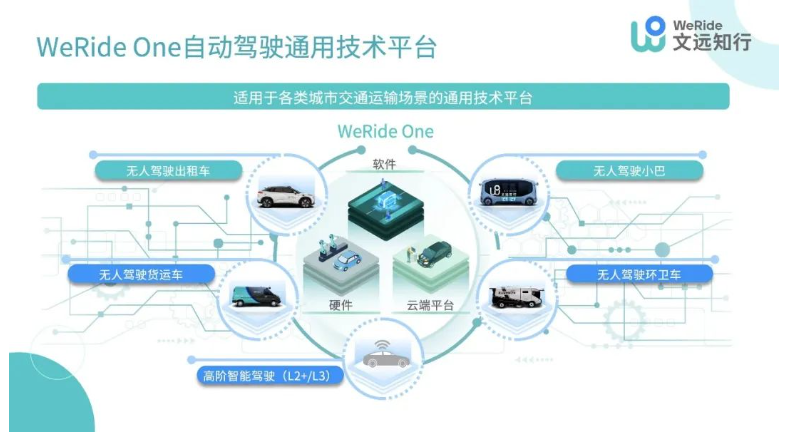

更大的難度在於,雖然目前文遠知行目前有5大產品,分別為:自動駕駛貨運車、自動駕駛環衞車、高階智能駕駛、自動駕駛出租車、自動駕駛小巴。但這其中很多的產品,受限於多種因素,短時間幾乎沒有落地的可能。

圖源:文遠知行官網

以自動駕駛貨運車為例,貨運車司機錢彪(化名)告訴DoNews,相較於普通出租車而言,大貨車會隨着車身長度的增強,其在駕駛過程中的盲區會越來越多,對於司機的駕駛技術考驗越來越高。這也是為何目前國內B照司機,在很多地區工資普遍都達到上萬的原因,畢竟每年能夠順利通過B輪駕照的人員實在有限。

事實上,錢彪的話也對文遠智行的自動駕駛貨車提出了兩個拷問。一方面,盲區增多意味着文遠智行的自動駕駛貨車單車所搭載的激光雷達數量必須要增多,才能解決盲區的問題,進而保障駕駛的安全性。雖説當下激光雷達的價格有所降低,但大量激光雷達的安裝,也必然會拉高整車成本。從乘用車的市場來看,過高的成本很難激起下游的需求。

另一方面,相對於乘用車較為分散的市場而言,國內大貨車市場競爭格局整體趨於穩定。去年1-7月份,中國重汽累計重卡銷量9.92萬輛,市場佔有率23.31%,穩坐本年度重卡銷量頭把交椅。在這一市場格局下,車企們真的有較高的意願來和文遠知行合作嗎?

圖源:中汽協

錢彪接着表示,出租車一般都為城市內的短途運輸為主,但國內的大貨車普遍是以長途運輸為主。這也決定了大貨車的單趟行程可能會經過高速、國道、山路等等。

如錢彪所言,文遠智行的自動駕駛貨車未來若想真正大規模商業化,其對道路的測試場景就不能僅僅侷限在大城市的道路體系中,而應該是對國內大多數道路進行測試。或許文遠知行有資金和人員能夠組織人員進行測試,但受制於國內大多數城市路權的暫不開放,它很難完成大面積的測試。

圖源:海通國際

若文遠知行的自動駕駛貨車僅僅停留在城市短距離的貨運中和港口貨運中。坦白來説,僅僅靠單一場景所帶來的增量,很難均攤企業前期的鉅額研發成本。

“貨主們敢使用無人駕駛貨車嗎”?這是錢彪在和我們溝通期間,他彷彿提到的一句話。錢彪也説出了貨主們的擔憂,如無人駕駛貨車在行駛過程中所產生的車輛側翻,導致貨物出現嚴重損壞,尤其是一些醫療器械和高精度儀器,本身貨物價值偏大,一旦出現問題的話,責任到底如何界定?保險公司真的敢承接無人駕駛貨車的保單嗎?

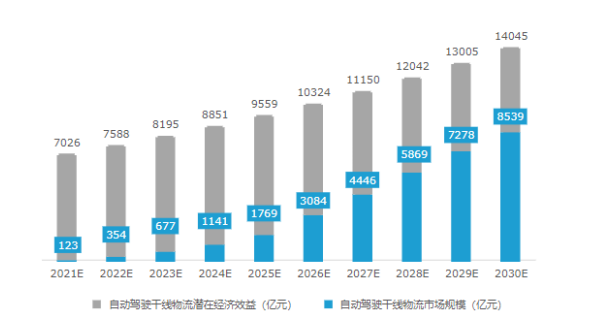

雖然按照億歐智庫的數據預測,2030年中國幹線物流重卡保有量將達627萬輛,自動駕駛幹線物流潛在經濟效益將達14045 億元。但下游對無人駕駛貨車的相對謹慎,也讓這個市場空間真正擴容有限。

圖源:億歐智庫

同樣的情況也出現在自動駕駛環衞車身上,來自安徽省臨泉縣某家物業公司的老闆張超告訴我們,目前國內很多中西部縣城單名環衞人員的工資普遍在2500-3000元之間,一年單名環衞人員的人力成本大概在3萬-4萬之間。

也就是説,自動駕駛環衞車若想真正打開TOB的市場,其人力成本必須要壓縮到3萬以下,必須對於垃圾分類、道路清掃等日常工作已經做到極其熟悉,才有可能真正打開市場。但一個激光雷達的成本就遠不止此,更別提其他的零部件成本和企業利潤。

二、如何撬動TOG端合作?

從現階段來看,包括自動駕駛、無人貨運、自動駕駛環衞車等產品的應用場景,更多的還是以由政府所組織搭建的產業園區上。比如説,此前蘑菇車聯和湖北省鄂州市政府所共同組件的臨空經濟區落地運營中心。

根據規劃,該運營中心建成後,將支持鄂州臨空經濟區落地全國最豐富的無人駕駛場景資源,包括:機場貨運無人駕駛場景,產業園區通勤擺渡無人駕駛場景,高鐵旅客交通接駁無人駕駛場景,城市環衞無人清掃場景,巡檢防暴無人駕駛場景,環湖、沿江觀光無人駕駛場景,高速車路協同無人駕駛場景等等。

換句話説,不管是當下還是未來,自動駕駛最終還是會落到TOG端手中。和TOG簽署更多的合作項目,將成為自動駕駛企業盈利的主要方式。但當下政府比較青睞的自動駕駛企業主要是以百度、華為、蘑菇車聯為主。

以蘑菇車聯為例,2022年7月和8月兩個月的時間裏,其就先後和四川天府新區、江蘇無錫梁溪區、北京通州簽約各類項目,所涉及金額就已經高達66億元。

據不完全統計,去年1-11月份,蘑菇車聯“車路雲一體化”自動駕駛項目簽約金額已突破100億元,在北京、湖南、河南、雲南、四川、江蘇、湖北等落地。

但據天眼查顯示,在過去的三年時間裏,雖然文遠知行也拿下一些企事業單位的標的,但若是從金額和數量來看,其和蘑菇智行、百度等企業仍有較大差距。

圖源:天眼查

國內某家自動駕駛企業的員工陳陽(化名)告訴我們,政府之所以會更願意和這三家車企合作,其原因在於,一是大廠的經驗更為豐富,並且人員穩定性更高。二是TOG端合作和民營企業不同,其賬期整體相對較長,資金不佔優勢的企業,很難有足夠的實力來承接TOG端高達上億甚至百億的訂單。

如陳陽所言,其實不管是文遠知行,還是毫末智行,亦或是其他自動駕駛公司短期內想要撬動和TOG端的合作,估計很難。尤其是對於TOG端而言,他們更願意去找一些此前已經和TOG有過合作的自動駕駛公司合作,將其他城市的項目進行“複製”。並且TOG的賬期問題,也讓本就靠VC“輸血”的自動駕駛公司,難以接受這種合作方式。

但若是TOG端遲遲不能合作,TOB端和TOC端市場需求有限。不知後續資本對文遠智行還有多少耐心呢?即使文遠智行對外宣傳其賬面資金能夠幫助公司支撐7年,但隨着後續自動駕駛競爭的越發慘烈,其研發資金投入的越來越高。後續文遠知行的現金流能夠幫助公司支撐幾年呢?

三、L4難輕易降級到L2嗎?

事實上,對於文遠知行而言,不僅僅是簽約TOG端困難重重,其從L4降級到L2也遇到不少現實問題。

一方面,L4廠商所積累的計算能力、硬件定製化需求都使得其很難複用到L2與L2+。比如説,L4搭載的激光雷達與L2以視覺感知為主,二者在數據記錄存在差異。加之量產伴隨着定製化開發,將顯著增加相關廠商成本。

圖源:《汽車駕駛自動化分級》國家推薦標準(GB/T40429-2021)

另一方面,L4在和車企數據合作時,由於自動駕駛公司70%的工程師均為軟件工程師,但傳統車企70%的工程師則更多的是以機械工程師為主。二者在做事方式、產品迭代週期等方式上有着顯著差異,這也會讓整個項目的進度及其緩慢。

但更大的難點在於,傳統車企是否願意和類似於文遠知行這樣的公司合作,進行數據打通呢?以脱胎於長城汽車的毫末智行而言,許多車企並不敢輕易和其合作,畢竟和毫末智行合作,這就相當於在給競爭對手做“嫁衣”。

更需要指出的是,目前車企自身的價格戰已經從傳統的燃油車逐漸蔓延到新能源汽車身上,這對自動駕駛公司所帶來的負面影響有幾方面。

從車企來看,後續很多車企很難提價,甚至會逐漸退出中國市場。行業價格戰之下,必然會蠶食車企們的盈利能力。因此,自動駕駛公司後續將會逐漸面臨着合作車企品牌方數量減少,以及車企為穩定現金流對自動駕駛越來越不感冒,畢竟後續如何活下去才是車企們最為關注的問題。

從消費者的角度來看,此輪降價潮也意味着消費者未來幾年的需求被提前透支,疊加當前的消費市場本就疲軟,後續換車意願更低。那麼,即使L2級的自動駕駛車輛,後續價格到底要降到多少才能激起消費者的換車意願呢?畢竟對TOC端來説,對於自動駕駛的信賴程度本就偏低。

另外,隨着乘用車數量的迅速增多,選擇打車的人羣也必然會出現減少。那麼,這後續是否會影響到文遠智行在無人駕駛出租車的訂單呢?

結語:

或許在前幾年,自動駕駛行業發展迅猛,行業也一直在積極探索未來落地方向。但如今,自動駕駛商業落地受阻,疊加宏觀經濟環境惡化,資本紛紛撤出,整個行業呈現出明顯收縮態勢。如何創造更多盈利、實現商業化落地,或許是文遠智行在未來一段時間頗為“頭疼”的問題。