雪過天晴:OTA熬過旅遊業寒冬_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。03-22 16:48

旅遊業新年開門紅的熱鬧餘音猶在,OTA平台走入三年來最具總結意義的一個財報季。繼攜程、途牛後,同程旅行於3月21日公佈了2022年全年財報。

數據顯示,2022年,同程旅行實現收入65.8億元,經調整淨利潤6.5億元,其中每個季度都保持了盈利。同程旅行平均月活用户、平均月付費用户等指標均超過了疫情前水平。更早公佈財報的攜程,淨利潤在2022年實現大幅回正。

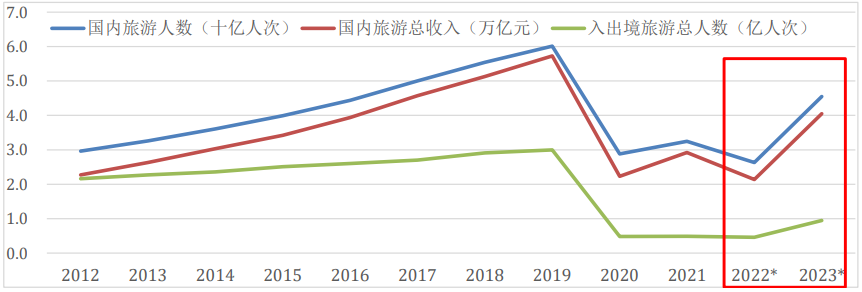

在財報公佈前,國泰君安等機構已經發出唱多之聲。其對旅遊市場的關注點多集中在“疫後復甦”、“市場反轉”和定位優勢等等。中國旅遊研究院預測,2023年全年,國內旅遊人數有望達到45.5億元人次,同比增長73%,約恢復至2019年的76%。

顯然,疫情結束後,居民旅遊意願的釋放帶動了國內旅遊市場復甦。面對更加有利的行業大環境,行業的未來格局可能發生什麼變化?歷經疫情磨礪的旅遊行業和OTA們是否已經做足了準備?在同程旅行的這份財報,和旅遊行業跨越疫情的經歷中,我們初步找到了一些答案。

三年疫情,旅遊行業發生了哪些變化?

疫情三年,旅遊業感受深刻。關鍵在於,當時一系列新的“常態化”,改變了社會環境和消費者習慣。而旅遊業長期的發展模式,也就此發生了轉變。

第一,短途遊周邊遊興起。

中國旅遊研究院最新的數據揭示了一組獨特的差異:2023年2月,長途旅遊市場已恢復到2019年的96%,但短途遊已經達到2019年的111%。超額的“恢復”本質就是增長,旅遊市場格局已經變天。

這要歸因於疫情對消費者心態和習慣的改變:疫情前旅遊的重點在“旅”,離家去外地,感受不一樣的風土人情。但疫情在跨地區流動、票務時限等方面帶來了較大限制,在難得的自由時間裏,旅遊的重點轉移到了“遊”,換一個環境、換一種體驗才是剛需。

一組相同假期的對比數據可以證明這種趨勢深化,同程旅行數據顯示:

· 2021年國慶假期期間,周邊遊訂單同比2020年增長56%

· 2022年國慶期間,用車本地訂單佔比高達89%,酒店本地訂單佔比達到65%

同程旅行的業績也從側面説明了這一點。2022年,同程旅行實現住宿收入24.1億元,同比去年微增0.2%,但相較2019年增長2.4%;實現其它收入7.9億元,同比去年增長17.9%,與疫情前相比增長53%。超額的部分,自然來自超額的市場。疫情三年,旅遊市場規模實現了反向增長。

第二,下沉市場話語權的增強,與旅遊市場在線化水平提升相輔相成。

《第44次中國互聯網絡發展狀況統計報告》發表於2019年,是CNNIC在疫情前最後一份整體報告。其中截至2019年6月,我國網民規模是8.54億,互聯網普及率是61.2%。而在最新的統計中,截至2022年12月,我國網民規模已經達到10.67億,互聯網普及率也達到75.6%。

高線城市是互聯網滲透率高地,互聯網的主要增量則來自下沉市場。同理,高線是旅遊成熟市場,旅遊市場的增量、在線化的增量,同樣有相當一部分來自下沉市場。

如果單説旅遊市場的下沉增量,驅動因素可能在於人——比如老人,根據國家統計局出生率和總人口推算,1963年是我國人口暴增的關鍵之年,出生人口達2975萬,此後連續十年都在2500萬以上,這批用户如今到達了旅遊的黃金年齡,且大部分位居三線及以下城市。另外,收入增長也強化了下沉市場的消費能力。QuestMobile 2022下沉市場洞察報告顯示,近7億的下沉流量佔據大盤58.4%的份額。

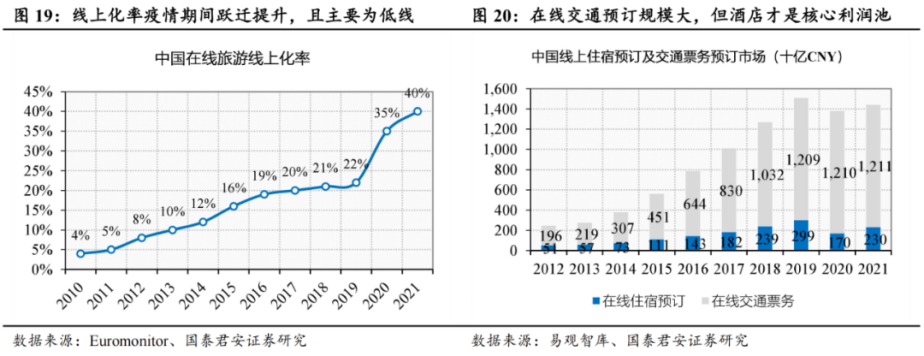

在線化的促進因素依然是疫情,疫情加速了線下旅行社、票務機構等單位的出清,但推動了旅遊宣傳、目的地宣傳的線上化,同時“無接觸”思維促使用户主動選擇在線服務,兩者合力改變了行業長久以來的路徑依賴。國泰君安援引行業機構數據指出,行業整體在線旅遊線上化率從2019年的22%提升至2021年的40%。

這也成為了同程旅行的一大優勢,截至2022年12月31日,同程旅行居住在中國非一線城市的註冊用户約佔註冊用户總數的86.5%。2022年,同程旅行在微信平台上約60.3%的新付費用户來自中國的三線或以下城市。

當然,問題依然存在,促使這些用户選擇某個OTA平台完成自己旅遊心願的原因,究竟是什麼?旅遊市場提供的消費內容和消費體驗,又能不能讓他們在後疫情時代維持這來之不易的旅遊習慣?且看OTA平台的作答。

短復甦、長增長,旅遊業後勁何來?

據文化和旅遊部數據中心測算,今年春節假期全國國內旅遊出遊3.08億人次,同比增長23.1%,恢復至2019年同期的88.6%;實現國內旅遊收入3758.43億元,同比增長30%,恢復至2019年同期的73.1%。

這可以視為旅遊業和OTA平台已經在事實上幫助旅遊市場獲得了更快的恢復。但是,從同程旅行的數據也能看出,OTA平台龍頭的復甦相對於行業是超前的。

有果必有因,同程研究院首席研究員程超功曾表示,旅遊出行發展進入新階段,文旅行業缺少更有質量的供給。企業持續發展路徑發生變化,需要通過新的供給來創造新的需求。而在政策層面,這種意識被更直接地表述為“擴大文化和旅遊消費”,最後具象化為各地集中出台的一系列振興措施。

振興的核心、命脈,就是供給,靠着對三年疫情中旅遊消費趨勢的洞察,市場逐漸向“有質量的供給”邁進,和前文提及的需求形成共振,以補齊疫情三年失去的一切,並探索長期增長的路徑。我們可以從OTA平台自身和行業產業鏈兩個層面,去理解這種復甦的後勁。

一方面,從橫向角度看,OTA平台着力在疫情期間擴充產品矩陣和服務能力,最大程度適應疫情後的市場需求,這是增長的基石。

據同程旅行披露,由於看到了疫情期間的市場需求,和消費者習慣的變化,同程旅行豐富了自己的產品供給策略。相較於疫情前的2019年,同程平台擴充了景區門票、旅行社、酒店套餐等一站式產品。針對年輕用户和短途遊用户,同程旅行開展一系列定向營銷及活動,走“旅行+X”特色路線。

同時,針對低線城市旅遊的特點,同程旅行加碼智慧出行等服務,提升出行便利度的同時,加速滲透酒店、汽車客運站等線下場景,使用户更快集中到線上。

另外,2022年12月29日,同程旅行宣佈收購同程國旅,目前已完成旗下度假業務的深度整合。立足於復甦中的市場,這意味着同程旅行有可能醖釀着“大招”。

通過豐富線下服務、整合產業鏈,同程旅行穩步構建着差異化的流量生態。2022年,同程旅行平均月活用户2.3億,與2019年相比增長13.9%,平均月付費用户2970萬,與2019年相比增長10.4%。截至2022年8月18日,同程旅行微信小程序自設立以來去重累計訪問用户突破十億。

另一方面,從產業鏈縱向角度看,以同程旅行為代表的OTA平台,用數字賦能的手段幫助產業鏈提高經營效率,不僅解決了產業鏈的燃眉之急,更改變了B端的供給邏輯。

旅遊業其實是很成熟的消費互聯網領域,但產業層面的情況就要差很多。疫情之下,中小酒店、連鎖經營企業缺乏反應能力,無力面對黑天鵝,尤其是在同程旅行深耕的下沉市場,而這也成為了同程旅行紮根基層的原因。

在住宿產業鏈上,同程旅行為中小酒店集團和單體酒店提供SaaS解決方案——PMS(酒店管理系統)品牌“住哲”和“金天鵝”,讓小微酒店經營也能享受數字化紅利。在機場、目的地,同程旅行數字化手段+運營賦能雙管齊下,發揮着OTA平台對供給側的提效作用。

改造供給,才能更好地承接疫情後的新需求。全國人大代表、無錫拈花灣文化投資發展有限公司董事長吳國平在接受無錫日報採訪時提到:“目前,旅遊市場已經發生結構性變化,這些變化對旅遊目的地和文旅企業的市場定位、產品研發都提出了新要求。”

如果説疫情時遍地是風險,那麼疫情後就稱得上處處是新機,關鍵在於OTA平台的意識和能力是否足夠。經過疫情洗禮的OTA平台會更強大,源於對這個過程的市場變化保持最深的理解。同程旅行這次的業績披露,就很好地説明了這一點。

2020年11月,文化和旅遊部等十部委曾發佈《關於深化“互聯網+旅遊”推動旅遊業高質量發展的意見》,其中有兩句重要定調值得全行業銘記。其一是,“到2022年,全國旅遊接待總人數和旅遊消費恢復至新冠肺炎疫情前水平”,其二是,“到2025年,全國旅遊接待總人數和旅遊消費規模大幅提升”。

三年時過境遷,今天,在全行業共同努力下,前者與現實情況八九不離十。三年後,市場又能否抵達那個成績大幅提升的“詩和遠方”?至少,在同程旅行身上,我們看到了OTA平台的清醒、堅定和追求。

本文來源:港股研究社