美國銀行暴雷:拜登政府遇到了大麻煩_風聞

花猫哥哥-猫哥的视界官方账号-公众号:猫哥的视界、猫哥的世界03-22 07:20

本文首發於公眾號“貓哥的視界”

最近硅谷銀行暴雷事件愈演愈烈,美國已經有三家銀行宣佈破產,其餘還沒倒閉的銀行也搖搖欲墜,資本市場股價跌的一塌糊塗。

這場危機甚至開始向歐洲傳導,瑞信是第一家暴雷的銀行,然後歐洲其它銀行都瑟瑟發抖。

現在不光是華爾街,連歐洲的金融企業都把目光投向了美聯儲。歐美金融界通過各種渠道明裏暗裏向美聯儲遞話——

大哥,不能再加息了,再加息,就得全玩完!

面對空前的壓力,美聯儲也超級左右為難,停止加息,固然能挽救搖搖欲墜的金融系統,但是通脹怎麼辦?通脹壓不下去,大家都等着百年未遇的超級滯漲吧!

寫到這裏,可能很多對金融知識不大瞭解的讀者都一頭霧水,所以這裏簡單給大家講一講貨幣政策與通脹、金融系統穩定性的關係。

1

不可能三角

一般來説,宏觀貨幣政策主要關注三個指標,其中兩個是顯性指標,分別是通脹指數與就業率,一個是隱形指標,這就是金融系統的穩定性。

通脹指數、就業率、金融系統的穩定性這三個指標恰恰是相互對立的,構成一個蒙代爾不可能三角。

所以這就導致不可能存在一種貨幣政策能同時促進三個指標向好——包括低通脹率、高就業率、金融系統的穩定。

所以,任何國家貨幣政策總是要變來變去不斷調整,原因就是在不同階段,三個指標的某項是當前的主要矛盾,那麼貨幣政策就要針對這個主要矛盾來制定。

比如寬鬆的貨幣政策就對就業率與金融系統的穩定性很友好,對於通脹指標就很不友好;同樣貨幣緊縮的時候,對就業率與金融系統穩定性很不友好,但是對於壓低通脹卻很有效。

對於宏觀管理者而言,不怕某項指標不好,比如通脹走高,那麼就收緊貨幣即可;比如就業率下滑或者金融系統穩定性出問題,那麼央行開閘放水給市場餵奶就行。

怕就怕三項指標有兩項以上出問題,那就麻煩大了。

現在拜登政府與美聯儲恰恰遇到的就是這種情況——高通脹還沒壓下來,金融系統穩定性開始出問題了。

那麼美國金融系統為什麼會出問題呢?這與美聯儲加息又有什麼關係?

2

硅谷銀行暴雷

我們以硅谷銀行暴雷為例,給大家詳細拆解一下,為什麼美聯儲暴力加息會讓美國金融系統出問題。

硅谷銀行主要是在硅谷做高科技企業金融業務的銀行,資產有2000多億美元,在美國銀行屆排名16,屬於中型銀行。

2020年新冠疫情,美聯儲大放水,硅谷銀行就以極低的成本吸納了很多存款(平均存款利息大致是0.25%左右),拿到存款就要去投資賺取收益。銀行賺取收益大家能想到的就是放出貸款。

但是在美聯儲大放水的背景下,整個市場屬於錢多項目少,硅谷銀行作為中型銀行,在放貸業務上很難與大銀行競爭。

放貸業務不好做,並不代表就沒有其它的投資渠道。

銀行投資與我們普通人投資不一樣,它有嚴格的風控要求,對於投資安全性要求非常高。

在這種情況下,硅谷銀行將存款主要用於購買美國國債+企業債(當然,肯定是基本面非常優秀的企業)。

硅谷銀行投資債券的基本邏輯是這樣:如果住户不取走存款,那麼我就持有債券獲取收益,這個收益是肯定大於年化0.25%利息的,中間的差價就是銀行利潤。

如果住户要取存款呢?

這也沒有問題,美國國債與基本面很優秀的企業債不僅幣值穩定,而且流動性很好,要用錢只要將債券變現就可以解決客户的兑付要求。

在這個邏輯下,硅谷銀行大概將90%的資金投入購買債券,留下10%用於日常兑付需求。

説實話,硅谷銀行這個財務模型應該是沒有什麼問題的,也是非常安全的商業模式。

但是,再安全的商業模式也怕出現小概率事件,這一次硅谷銀行偏偏就遇到一系列小概率事件陰差陽錯讓這個安全的商業模式竟然就暴雷了。

那麼都有哪些小概率事件出現呢?

第一個小概率事件就是美國通脹飆升,美聯儲突然採取最為激進的手段加息。

去年美聯儲在一年時間裏連續以每次0.75%的頻率加息,一下將聯儲利率從0幹到近5%,如此激進的加息速度是近幾十年罕見。

如果僅僅是激進加息也沒有大的問題,在上個世紀70年代這種激進加息手段美聯儲也採用過,偏偏這次激進加息又遇到幾個小概率事件——

美國國債突破30萬億這個上限,以及英國、日本貨幣匯率出問題**,不得不大規模拋售美國國債換取美元。**

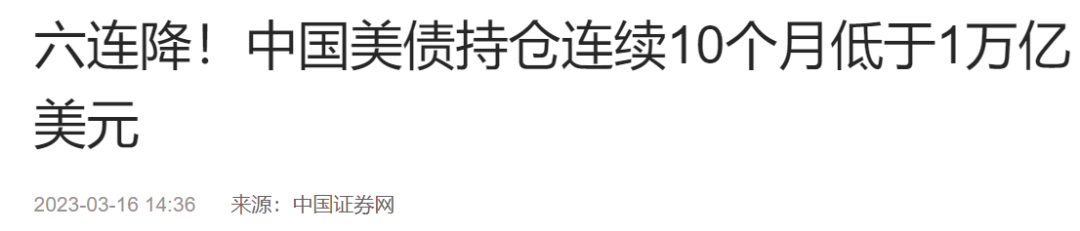

用賣出美元買回本國貨幣來穩定匯率,除了英日兩個國家央行不得不拋售美債,沙特、中國等美債大客户也連續減持美債。

中國在一年時間大概減持了2000多億美元美債,沙特則減持了700多億美元美債。

**幾個機構大客户同時大規模拋售美債,就產生第二個小概率事件——**美國國債出現流動性危機。

過去幾十年,美國國債一直以幣值穩定,流動性好而著稱,但是因為一系列小概率事件,讓美國國債出現從未有過的流動性危機。

流動性危機意味着,現在出售美國國債是要承擔折價損失的。同樣因為美聯儲激進的加息,導致市面上現金減少,美國企業債也出現折價貶值。

所以,硅谷銀行投資的美國國債+企業債因為一系列陰差陽錯小概率事件直接導致較大的折價損失。

當然,這個折價損失只是賬面損失,如果硅谷銀行硬抗着不出售這些債券,未來如果美聯儲政策轉向,美國國債價值上漲,這些賬面損失也是能抹平的。

但是這個時候偏偏又遇到第三個小概率事件,硅谷的美國高科技企業經營遇到嚴重困難。

這種困難是兩方面的,**一個是美聯儲加息,一個是美國對華科技戰喪失中國市場。**兩者疊加導致美國硅谷高科技企業不得不需要動用企業存款去應對經營性困難。

而硅谷銀行將現金儲備消耗光之後,面對企業客户的取款要求,不得不折價出售債券來換取現金,

其實折價出售債券也沒有大的問題,只要市場不知道,這點損失是能通過時間抹平的。

關鍵時刻高盛又推波助瀾踩了一下油門。

高盛找到硅谷銀行給了一個“專業的建議”——你這樣割肉賣債券不合算,這樣,我發佈一個報告將你的估值做高,然後你用股權在市場上融資來解決流動性問題。

硅谷銀行聽從了這個建議,然後發佈公告準備在市場上融資22億美元。

融資就要公佈財務報告,市場才發現,硅谷銀行已經到了折價出售債券來兑付取款的地步!

所以融資還沒拿到,消息靈通的客户卻蜂擁而至,兩天就取走400億現金,硅谷銀行就這樣被擠兑導致破產。

有意思的是,高盛一邊做高硅谷銀行估值來配合其融資,一邊悄悄在金融市場開了大量硅谷銀行空單。

這次硅谷銀行暴雷,高盛這些空單自然就賺翻了。高盛趁火打劫的本事確實是天下第一。

以上就是硅谷銀行暴雷的全過程。

簡單總結一下,雖然硅谷銀行暴雷是一系列小概率事件陰差陽錯導致的結果,但是如果我們剔除枝葉,就可以發現:

硅谷銀行暴雷核心問題還是美聯儲加息太快,讓美國國債不但流動性出問題同時票面價值也出現大幅度折價。

這種折價導致持有債券的硅谷銀行賬面出現鉅額虧損(大致是160億美元),正是這種虧損才讓儲户產生了恐慌,最後擠兑讓硅谷銀行倒閉。

3

美聯儲陷入兩難

那麼為什麼硅谷銀行倒閉之後,美國人民開始紛紛向其它銀行擠兑呢?

因為硅谷銀行的商業模式——低成本吸納存款,然後投資美國國債+企業債,這是美國大多數中小銀行的商業模式。

也就是説美國其它銀行同樣面臨着債券賬面折價損失的問題,如果遇到儲户大面積取款擠兑,這些銀行也扛不住的。

所以,在美國連續有三家銀行暴雷之後,美聯儲果斷出手了。

3月13日,美聯儲宣佈,將按照銀行持有的國債票面價值提供無限量兑付服務——其實就是為美國銀行持有的國債票面虧損兜底買單。

3月15日,美國財政部與聯邦儲蓄保險公司也宣佈,倒閉的硅谷銀行(以及其它兩家銀行)儲户可以全額取回自己的存款。

美聯儲為美國銀行持有的國債票面虧損兜底,美國財政部與存款保險公司為儲户存款兜底,雙管齊下,按道理應該能消除市場的恐慌。

但**現實卻是市場並不買賬,**在資本市場上,美國各大銀行股價連續暴跌,在各地中小銀行營業點,儲户排成長長的隊列取款。

為什麼市場對美國財政部與美聯儲承諾並不買賬?

原因很簡單,因為美國銀行持有價值數萬億美元的美國國債,雖然理論上美聯儲可以製造無限量美元為將這批國債吃下來,但是現在是美聯儲加息週期,是回收貨幣的階段——

美聯儲怎麼可能一邊通過加息回籠貨幣,一邊又拿出幾萬億美元購買美國銀行持有的國債,相當於又向市場釋放幾萬億美元的流動性呢?

現在美聯儲陷入兩難的局面。

繼續加息,在國債流動性危機的情況下,國債票面虧損會繼續擴大,整個金融系統頂不住就要出大問題;不加息,那麼通脹肆虐,美國將迎來史無前例的超級大滯漲,美國經濟也要完。

怎麼辦呢?

最好的解決辦法就是有一個超級買家出面,大幅度買入美國國債,重塑市場對美國國債的信心,從而解決美國國債流動性危機問題。

只要國債流動性危機解決,那麼美國銀行持有的國債票面價值虧損就能得到修補,美國人民自然就不用擔心銀行無錢兑付存款的問題。

那麼,放眼全球,誰有這個實力不但能大規模買入美國國債,而且還能重塑市場對美國國債的信心呢?

這個買家只能是中國。

一方面最近幾年中國通過對外貿易賺取了鉅額順差,僅僅是2022年,中國進出口順差就高達8800億美元;另一方面如果大規模增持美國國債,正好就能為美元流動構造一個完美的閉環——

美國通過貿易輸出美元,中國賺取美元順差之後再通過購買美國國債,讓美元迴流美國。

這個美元流動的閉環形成就能重塑市場對美國國債的信心。

所以,最近幾日美方通過各種渠道瘋狂與中方聯繫,美方甚至一反常態,讓沙利文對媒體公開放話,拜登總統希望與中方領導人通話。

對此,我們外交部卻是冷淡的回應——

美方一邊推動與中國經濟脱鈎,對華實施越來越嚴厲的科技封鎖,在台海瘋狂挑釁中方紅線,一邊卻希望中方拿出大筆美元拯救美國國債的流動性危機。

天下還有這麼好的事情嗎?

做夢!

中方把路堵死了,萬般無奈之下,根據摩根大通透露的消息,美聯儲搞了一個緊急貸款計劃,準備向美國銀行系統注入高達2萬億美元資金,以替代其用國債變現來解決流動性的問題。

2萬億美元!

這個數字亮瞎了我的雙眼,看到這條消息我不由得想起小學時候做過的一道數學題——

一個池子有兩根管子,一根管子負責放水,一根管子負責給池子注水。已知單獨用管子注水需要5個小時才能將池子放滿,單獨用管子放水需要3個小時才能將池子放完。

請問,在池子水滿的情況下,同時打開兩根管子,需要多少時間才能將池子的水放完?

當時我在做這道題的時候,我還在想,出題人大概是腦子有病,生活中怎麼可能遇到這樣的蠢貨——一邊給池子注水的時候一邊給池子放水?

現在回頭來看,出題人是有大智慧的,人類生活中還真有這樣的荒誕劇。

美聯儲的決策者大概是人類社會最為聰明的腦袋,這羣最聰明的腦袋現在正在乾的就是這種一邊給池子注水,一邊給池子放水的蠢事——

在美聯儲加息週期拼命收回流動性的時候(給池子放水),又準備向美國銀行釋放2萬億美元(給池子注水)。

按:從去年3月開始,美聯儲在1年加息週期裏其資產負債表減少了6000億美元(縮表6000億美元),但是僅僅3月13日開始的這周之內,美聯儲資產負債表就猛增3000億美元。

這3000億美元就是美聯儲給美國銀行提供的緊急借款。一週就擴表超過一年縮表的一半,看來美聯儲注水的管子遠比放水的管子更為強大。

4

美國通脹的根本原因

既然美聯儲破釜沉舟準備給美國銀行注入2萬億美元也要維護金融系統的穩定,接下來美聯儲還要應對另一個更加令人頭痛的問題——美國高燒不退的通脹。

但是我對美聯儲控制通脹的前景非常不看好。

為什麼?

我們來看一組數據。

去年三月美聯儲加息之前,美國通脹指數大致是8.5%,今年二月美國通脹指數是6%。

看起來好像還是降了2.5%,但是大家知道為了降這個2.5%的通脹指數,美國付出多大的代價嗎?

美聯儲基準利率從0幹到到接近5%;

美國製造業指數加息前是58,現在跌到47,處於衰退區間;

美國房屋銷售同比下跌超過30%。

加息控制通脹的原理是:通過收縮貨幣,人為壓制市場需求,買單的人少了,自然會推動商品與服務的價格下降。

美聯儲為了控制通脹加息力度不可謂不大,美國一年經濟增長大致就是3%以下的水平,結果美聯儲一年就把基準利率幹到5%。

利率遠大於經濟增長速度,也就是説,在這種情況下借貸擴大生產都是虧本生意。

即便這樣,美國通脹指數也才下降區區2.5%而已!

為什麼美國通脹如此難纏?

正常情況下通脹就是市面上的貨幣超過商品與服務產生的現象。但是美國通脹原因更為複雜。

2020年因為新冠疫情,美聯儲一下子向市場投放了超過5萬億美元的貨幣,這個數字與美國22萬億GDP相比看起來佔比很大。

但是美元是全球貨幣,這5萬億至少有2—3萬億美元實際上是進入全球90萬億美元GDP的池子,所以美聯儲超發貨幣還不是導致美國通脹的唯一原因。

導致美國通脹更為重要的原因就是美國與中國經濟脱鈎的行為。

包括對華進口商品加徵25%關税;

包括強行轉移供應鏈,目前中國從美國第一大進口國已經跌到第三位,歐盟與墨西哥成為美國第一、第二大進口國;

包括對華悍然發動科技戰,禁止美國科技公司對華出口高科技產品,僅僅是對華為斷供一項,美國科技公司就減少了上百億美元的銷售收入;

不管是轉移供應鏈還是科技斷供都是付出巨大成本的,這個成本最後就轉化為美國國內節節攀升的物價指數。

所以,如果僅僅是貨幣超發導致的通脹,那麼美聯儲採取激進的加息縮表手段是行之有效的。

但是美國通脹綜合了民生產品供應鏈重組,科技產品無法通過擴大銷售規模攤低成本與售價等因素,美聯儲用單一的貨幣手段來治理因為超發貨幣+經濟與中國脱鈎+科技斷供等複雜因素推升的通脹,自然就事半功倍非常吃力了。

某種意義上我們甚至可以認為,美國通脹就是美國對華貿易戰、科技戰的反噬。

所以,現在美聯儲也好,拜登政府也罷都要面對一個超級無解的大麻煩。

過去一年美聯儲一口氣將基準利率幹到5%,也只是將通脹指數打到6%,物價與利率還是倒掛,距離將通脹指數打到2%還很遙遠。

但是美國銀行已經頂不住了,硅谷銀行暴雷差點將美國中小銀行集體引爆。

迫於無奈,美聯儲不得不緊急向美國銀行釋放了3000億美元的流動性資金,將加息縮表好不容易回收的6000億美元花掉一半。

未來激進加息是想都不用再想了,最多也就是緩慢的每次25個基點的頻率慢慢加息。

但是美國經濟能給美聯儲緩慢加息控制通脹的時間嗎?

2020年底美國居民存款是4.85萬億美元,到了2022年底美國居民存款已經降到5000億美元,這個數據創下歷史新低,一句話就是美國人民手裏的錢快要花光了!

今年1、2兩月美國製造業指數不但坍縮到47這個收縮區間,而且美國進口金額也大幅度下降,美國經濟已經出現明顯的衰退現象。

本來美聯儲還計劃在今年上半年將利率迅速幹到5.8%左右,不顧一切先把通脹打下來再説,但是3月23日美聯儲議息會議還沒召開,市場上就出了硅谷銀行暴雷這個幺蛾子。

所以,美國經濟衰退的時間可能來得更快,屆時衰退疊加通脹就是經濟學上的癌症——滯漲!

滯漲一旦出現代表着任何宏觀調控政策都將統統失效。

期待美國經濟走向超級大滯漲,屆時拜登政府又會有怎樣精彩的表現呢?

請記住百足之蟲死而不僵,不要指望一場危機就能將美國擊倒。

畢竟美國不但是目前全球綜合實力最強的國家,而且還有各種普通人想都想不到的下三濫手段來轉嫁危機。

如果未來真的面臨重大危機,美國將不顧一切在外界割肉以彌補自己的損失,當中國堅決不當接盤俠並且如同刺蝟一樣讓美國無從下手時,美國將毫不猶豫對自己的盟友舉起屠刀。

1951年抗美援朝三次戰役打響,面對志願軍排山倒海的夜間攻擊,美三師陣線崩潰,潰不成軍。

在危急時刻,美三師果斷向英軍集結地發射多枚照明彈,將英軍直接暴露給志願軍。

此舉果然有奇效,志願軍注意力被英軍吸引,大批志願軍轉移方向,向英軍發起攻擊,英軍皇家重型坦克營被全殲,而美軍則乘機逃走。

那麼未來面臨危機的時候,美國的屠刀將砍向哪裏呢?

老歐洲還是日本?

真的很期待未來的劇情。