模擬巨頭,走到分岔口_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。03-23 18:42

回顧芯片產業發展歷程,在上世紀60年代起步初期,行業廠商均採用的是IDM運營模式,即芯片設計、製造、封測都由自己完成。

經過多年的發展,隨着以台積電為代表的Foundry的興起,給產業模式帶來了新的衝擊。過去20年,“Fabless+Foundry”模式成為半導體行業發展的主要推手。

根據IC insights數據統計,在1999-2020年間,相對於IDM廠商,全球前50 Fabless廠商的總營收增速更快、年平均增速達13.0%。Fabless廠商在其細分行業的市場佔有率和話語權隨之穩步提升。

而作為IDM模式中流砥柱的模擬芯片市場,也正在迎來新的波動。

不同於數字芯片對先進工藝製程和分析處理能力的持續追求,模擬芯片重在安全而精確地實現單一功能,更追求產品穩定性。

由於模擬芯片影響着信號處理、信號轉換和電力調節等基礎性性能,在電子終端中,可將模擬芯片比作下層基礎而將數字芯片比作上層建築,即:數字芯片決定着終端設備的高端化程度,而模擬芯片影響着終端設備的基礎性能和數字芯片功能實現的穩定度。

因此,在生產模式上,模擬芯片與數字芯片有很大不同,相較於以Fabless+Foundry模式見長的數字芯片廠商,IDM是模擬芯片廠商比較傾向的模式,以TI、ADI、瑞薩電子和安森美半導體等為代表的全球前十的模擬廠商均採用IDM模式。

IDM模式中,模擬廠商可以針對產品需求來調試自身的工藝,讓設計和工藝的結合度更緊密。此外,IDM公司還可以同步開展產品設計和工藝研發工作,研發設計部門和製造部門快速溝通,縮短開發時間。

而如今,隨着IDM運營模式下成本的大幅提升和第三方代工廠的崛起,模擬芯片行業的“樹林”裏分出了兩條路。

模擬廠商路線之爭:

IDM VS Fablite

TI堅守IDM大本營,大力擴產12英寸晶圓廠

“人生就像滾雪球,重要的是找到濕雪和很長的坡道”,這句廣為流傳的巴菲特名言被奉為財富積累的圭臬和要義,許多企業都在探尋增長的"長坡厚雪"。

在半導體領域,如果從過去十年乃至更長的時間跨度來看,TI的雪球無疑極為成功,這種成功源於其戰略的前瞻性。

作為當前全球市佔率排名第一的模擬IDM,模擬芯片業務已佔據TI半導體總收入的近80%,並且從其管理層多次發言來看,模擬芯片將在未來的很長時間裏,繼續成為TI的主要路線,甚至還將與嵌入式處理器一起擴大收入佔比。

根據規劃來看,TI計劃到2030年將內部製造芯片帶來的收入從2020年佔總營收的80%增加到2030年的90%以上。TI還希望內部封裝芯片的比例能從2020年的60%提升到2030年的90%以上,使其能夠更好地控制供應鏈。

同時,2022年TI內部生產的芯片中,只有40%是由300mm(12英寸)晶圓廠生產,但計劃到2030年把這個比例提高到80%以上。

可以簡單理解為,TI未來將遵循IDM模式,持續加大自身產能佔比,且加速向300mm晶圓製造轉移。

IDM模式的優勢在於,能夠整合內部技術優勢、積累工藝經驗;協同設計與製造,實現產品快速迭代;IDM能降低成本,享有更高的產品附加值等等。

而對於12英寸產線,TI表示,在向300mm晶圓遷移之後能夠帶來40%的成本節約,與此同時,公司還將把毛利提升到68%。這也解釋了為什麼TI如此積極地投入到這個轉型中去。再加上,TI在過去幾年裏一直在砍掉分銷商,通過直營的方式進行芯片銷售,這勢必將進一步提升其產品利潤率的控制。

而為了實現這樣的目標,TI不斷加大資本支出計劃。面對半導體行業週期,與大多數行業公司不同,TI沒有計劃減少資本支出或減緩新工廠的建設。

2月16日,TI宣佈將投資110億美元在美國猶他州的萊希建造第二座300mm晶圓製造廠,預計將於2023年下半年開始建造,最早將於2026年投產。據悉,該工廠緊鄰德州儀器位於該地區的現有12英寸晶圓製造廠LFAB,建成後這兩個工廠將合併為一個晶圓製造廠進行運營。

2022年12月,TI LFAB廠已開始生產模擬和嵌入式產品。猶他州李海晶圓廠源自2021年7月德州儀器9億美元對美光12英寸晶圓廠的收購。

2022年9月,TI位於美國德州理查森的最新12英寸晶圓廠開始了初步投產,連續幾個月擴大規模,以滿足電子產品未來增長的半導體需求。RFAB2與RFAB1相連,是德州儀器新增的六家12英寸晶圓製造廠之一。RFAB1在2009年投產,當時是世界上*家12英寸模擬晶圓廠。

2022年5月,TI位於德克薩斯州謝爾曼的全新12英寸半導體晶圓製造基地已經正式破土動工,該製造基地總投資300億美元,首座工廠預計於2025年開始投產。

實際上,早在2009年TI就從奇夢達手中買下300mm生產線,打造了業內第一家12英寸模擬晶圓廠RFB1。謀劃多年的TI,已在300mm晶圓廠領域建立極高的護城河,目前已有2座300mm晶圓廠穩定量產,到2030年這個數字將達到8座。

在過去10年內,TI的利潤率一直保持上升態勢。按照TI的説法,創造高利潤率與他們用12英寸晶圓廠生產模擬芯片、降低成本有關。

高毛利是模擬芯片廠商保持競爭力的一個重要因素,而邁向12英寸則是他們保障高毛利,盈利未來的方式之一。

在進行了這一系列的操作以後,TI未來不但能夠在產品供應和供應鏈控制上掌握了主動權,在產品定價上更將遊刃有餘。考慮到模擬芯片製程的長壽命和TI的高毛利,加上美國芯片法案帶來的資助,TI正在往更高的一個層級邁進。

一眾模擬IDM大廠轉向Fablite

與TI相比,隨着產業發展的變化,ADI、安森美、瑞薩電子等模擬大廠選擇將相當大的一部分產能外包給代工廠,由傳統的模擬IDM逐漸走向了Fablite模式。

Fablite模式是指IDM+Fabless的綜合,是一種輕晶圓模式,即IDM企業將部分製造業務轉由協力廠商代工,自身則保留一部份製造業務。

Fablite模型由IDM演化而來,是企業降低投資風險的一種策略。

實際上,早在10年前,Fablite模式已經被提出。據IC Insights調查顯示,在2014年之前的5年裏,全球有72家晶圓廠被關閉,其中8英寸和6英寸晶圓廠高達65%,12英寸晶圓廠佔11%。這意味着全球半導體行業不願意承受巨大的產能壓力,正在走向Fablite或Fabless。

當時歐洲的模擬芯片企業先知先覺,比如恩智浦、ST和英飛凌等,都較早開始實施Fablite策略。比如2015年恩智浦收購飛思卡爾後,就很少再展開其他大的收購,更多時候是不斷剝離一些業務。ST和英飛凌等也都執行Fablite策略,出於利潤最大化的考慮將部分產能委外代工。

日本在過去幾年間陸續關停了大量晶圓廠。去年瑞薩電子宣佈,2022年將關閉位於日本山口縣的6英寸晶圓製造廠,將部分能轉移到其它8英寸廠,部分產品停產。實際上2020年時,瑞薩就已經宣佈關閉其位於高知縣的6英寸晶圓廠。

瑞薩高管Sailesh Chittipeddi表示,雖然公司依然堅持芯片自主製造計劃,但先進工藝節點會選擇外包給台積電等代工廠。他説:“從長遠來看,更先進的節點我們將不得不依賴第三方,對於任何比成熟工藝的40納米更高級的芯片,我們都必須依賴代工合作伙伴。”

即使在經歷了2021年全球芯片產能短缺問題後,瑞薩電子也表示,即使日本政府推動振興本土半導體製造業,仍會選擇將先進的工藝節點外包給台積電等代工廠,專注於成本控制。

近日,瑞薩電子在媒體溝通會上強調了其一直堅持的Fablite策略,增加了前端和後端流程的外包占比。截至2022年,瑞薩電子自產比例不到一半,前後端工藝均為40%。

安森美近期也在轉變策略,由傳統IDM模式向更加靈活的Fablite模式轉型。近年來,安森美已經賣掉了其位於美國緬因州南波特蘭、比利時Oudenaarde、愛達荷州波卡特洛的200mm晶圓廠,以及位於日本的新瀉工廠。

同時,安森美逐漸退出小規模晶圓廠,將重心轉向300mm晶圓的產能,並提高通用封裝後端廠的靈活性,進一步加大該部分的外部產能,其外部產能從2021年的34%增加到現在的約45%。

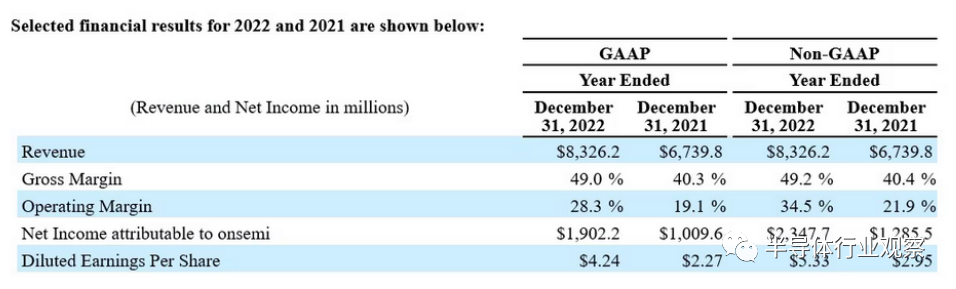

這種轉型再疊加公司其他的戰略調整,讓安森美過去幾年獲得了不錯的業績表現。2022財年,安森美收入同比增長24%至創紀錄的83億美元,毛利率亦創新高。

幾年前,ADI也開啓了Fablite模式,只保留了部分的6英寸和8英寸工廠,而收購的Maxim也是同樣選擇和代工廠合作,自己工廠開始出售和減產,300mm晶圓則是與代工廠共同開發工藝的模式。

可見,除了TI之外,傳統意義上的模擬IDM半導體公司幾乎都向着Fablite轉變,從純粹IDM到Fablite的模式,可以説是半導體產業發展過程中的一條進化路線。從產業發展的大維度上看,產業分工將更加精細、高效,而Fablite與IDM企業做代工只是大象轉身的一個側面。

國產模擬廠商的出路

作為全球最主要的模擬芯片消費市場,中國模擬芯片市場空間廣闊,成長性見長。

據Frost&Sullivan統計,2021年中國市場規模約2731億元,預計2025年中國模擬芯片市場規模將增長至3340億元,年複合增長率約為6%,增速高於全球模擬芯片市場整體增速。

與龐大的市場需求相比,國內模擬IC廠商由於規模較小和資金方面的壓力,當前以Fabless模式為主。

有業內人士向筆者表示,國內多數模擬廠商採用Fabless模式,這是由企業的發展階段所決定的。芯片製造環節為重資產模式,對前期資本積累要求較高,但目前國內多數模擬廠商產品線單一,訂單量小,抗風險能力弱,經不起市場波動。假如國內設計企業自建產線,以目前體量,極易陷入小馬拉大車的窘境。因此,多數體量不足的公司均採用Fabless模式,與Foundry公司保持密切合作以儘量保持良好產能供給。

但Fabless也有優勢,比如迭代速度快、可以選擇具有技術多元化、產品多元化、客户羣體多元的優勢的代工廠合作,而且可以減少資金壓力和內部管理問題等。此外,Fabless和Foundry利益高度一致,深度合作沒有顧慮。而IDM和Fabless往往是競爭對手,二者的合作必然會有衝突。

向Fablite模式發展

Fabless使廠商可專注於設計,為中小規模廠商的起步方式。但隨着芯片產能緊缺情況的惡化,以及地緣政治因素下對於產能可控的考慮,國內越來越多的Fabless模擬廠商也開始逐步自建晶圓或封測產線,向Fablite模式發展,以達到防微杜漸的作用。

例如,國內領先的圖像傳感器格科威,目前正在通過募集資金建設部分晶圓BSI生產線和晶圓製造試點線,從Fabless向Fablite運營模式轉型。建成後,部分BSI圖像傳感器產品的生產將由直接採購BSI晶圓變為先採購標準CIS邏輯電路晶圓,再獨立進行晶圓鍵合、晶圓減薄等BSI晶圓的特殊加工工序。同時,格科微還引進了華虹半導體、粵芯半導體、中芯國際等國內晶圓代工廠投資,進行有選擇的代工與設計。

除格科微之外,目前國內也有不少模擬廠商在探索Fab-Lite經營模式,如卓勝微開始自建濾波器產;思瑞浦開始自建測試中心;聖邦微電子對外成立了全資子公司來建立測試項目;開元通訊以自有工藝與國內頂尖的8英寸MEMS大型代工廠進行量產合作。

國產模擬廠商由Fabless模式向Fablite轉型有許多好處:首先是性價比更高;再者,Fablite模式可以更好地控制產品的質量和可靠性,產品開發週期更可控;此外,對代工廠的依賴降低,產能分配等待問題不再受影響;Fablite一般專注於比較成熟或者比較老的節點,模擬芯片一般採用成熟的節點。而且模擬芯片產品生命週期長,相對於先進技術節點需要更少的資金運行;可以更好的應對市場變化,比如汽車芯片短缺,低成本的方法消除內部生產需求不足等。

Fablite模式讓設計與製造工藝更緊密結合,有利於公司做出差異化產品。因此,Fablite將成為規模相對較小但對產能和關鍵生產環節有所控制的模擬芯片企業的發展趨勢。

向虛擬IDM和IDM模式演進

另一方面,模擬廠商從Fabless直接進入IDM模式跨度過大,虛擬IDM(Virtual IDM)助力設計與工藝結合兼顧資本投入,Fabless公司轉入時風險相對較低,或為良好的過渡模式。

虛擬IDM是半導體生態鏈的一種設計製造模式,是綜合成本、資源、技術、市場等因素對半導體產業的影響而提出來的一種模式。與傳統IDM相比,少了晶圓代工的環節,與Fabless相比,多了封裝測試和市場客户的環節。

虛擬IDM模式結合自有工藝平台協助Foundry公司生產,也可在產線中安裝自有設備、並提供人員支持,公司通常擁有工藝專利或封測廠等內部資源。這讓虛擬IDM有能力拓展高端產品,與相對低毛利的Fabless廠商實現差異化競爭。代表廠商如芯源系統、矽力傑等。此外,尚未上市的廣州粵芯半導體同樣實行虛擬IDM為營運策略,為用户提供多樣化的模擬芯片需求。

然而,面對TI的戰略和規劃,不但讓跟在其後的競爭對手煞費苦心,也讓國內那些在過去希望通過低售價來替換TI獲取市場的做法也許會在未來幾年行不通。

同時,又由於模擬芯片量少樣多的特性Foundry成本優勢被弱化,因此長期來看IDM模式或許可協助國產模擬廠商構築壁壘。

具體到中國的IDM公司們,目前國內的IDM中多處於自給自足的狀態,暫未實現向Fablite的轉變。華潤微、士蘭微等IDM公司也持續豐富模擬電路產品線。

由於標準化程度越高、銷售量越大的產品對單位成本優化的敏感性越強,國產模擬芯片的IDM化將率先開始於標準化程度較高、銷售量較大的料號。例如,士蘭微率先實現AC-DC產品的IDM化,以在通用類產品實現成本優勢。

綜上,就模擬芯片而言,IDM模式會更具成本和技術優勢,國內已有模擬芯片廠商開始向IDM模式發展。但從另一方面來看,IDM靈活性太低,產能小了不夠用,建多了又會造成巨大浪費,遇到淡季僅僅養產線就是巨大負擔。尤其國產芯片的市場波動較大,國內IDM的騰挪空間較小,就顯得彈性更加不足。這也是國產IDM模擬廠商需要謹慎對待的一大挑戰。

環顧市場現狀和發展趨勢,國內模擬IC廠商正處於快速成長階段,模擬IC國產化率進一步提升的內部和外部條件均趨於成熟。

整體而言,筆者認為在模擬芯片領域IDM優勢明顯,或為國產模擬廠商的必經之路;但在短期內,Fabless模式可幫助規模較小的公司專注設計、更靈活切入高成長賽道,也有自身優勢。同時,國內代工廠製程和工藝滿足要求,技術日臻成熟,可以與Fabless模擬廠商進行協同;而虛擬IDM和Fablite模式兼顧設計、工藝的結合與前期資本投入,是較好的過渡模式。

在當前國產替代機遇和新興技術帶動下,國內模擬IC廠商迎來了內部和外部的雙重歷史機遇,在產品、技術、客户、市場份額等方面有望加速突破,推動模擬芯片國產化進程。

寫在最後

據美國半導體工業協會(SIA)發佈的數據顯示,2022年全球芯片銷售中,模擬芯片銷售額同比增長了7.5%,達到890億美元,是所有芯片種類中銷售額增幅最大的品類。模擬芯片在一波又一波風潮中,持續保持增長,未來前景廣闊。

無論是模擬芯片廠商對製造產線的不斷收購,還是IDM向Fablite模式的精簡,以及Fabless到晶圓生產線的新建,都説明了製造對於芯片的重要性。在大宗產品領域,垂直整合仍然具有很大的競爭意義。同時,採用靈活、合適的製造分銷模式也是模擬芯片企業保證競爭力必須綜合考慮的問題。

歸根結底,選擇哪種經營模式不能一概而論,模擬廠商需要根據行業屬性、企業自身優劣、市場環境以及戰略規劃等多方面因素進行評估,選擇一個適合自身發展的模式才是最好的。