湖北匯富納米IPO上會被否 高度依賴單一供應商是最大短板_風聞

灯塔媒介-03-23 17:26

燈塔媒介3月23日訊,在深交所上市委3月22日召開的2023年第13次審議會議上,湖北匯富納米材料股份有限公司(以下簡稱“匯富納米”)的上市申請未過會,審核決定是不符合發行條件、上市條件或信息披露要求。

匯富納米的保薦機構(主承銷商)是國金證券股份有限公司,保薦代表人是胡洪波、高國鋒。

關於匯富納米

關於匯富納米

招股書顯示,匯富納米2014年成立,是專業從事氣相法納米粉體材料生產、銷售、研發及技術服務的國家高新技術企業,是國家級“專精特新”重點小巨人企業、中國氟硅有機材料工業協會“副理事長單位”。

匯富納米的主導產品是氣相二氧化硅(俗稱氣相法白炭黑)、氣相三氧化二鋁、氣相二氧化鈦等。公司擁有親水性氣相二氧化硅和疏水性氣相二氧化硅兩大系列產品,是國際知名、國內領先的氣相二氧化硅企業;是世界第二、國內唯一可批量生產氣相二氧化鈦企業;是世界第三、中國第一家可批量生產氣相三氧化二鋁企業。

公司設立了中國氟硅行業氣相二氧化硅創新孵化基地和省級企業技術中心,通過校企共建的模式,和全世界最大的高分子學院——四川大學高分子學院共同成立了功能納米粉體材料研發中心。公司在廣州科學城成立了以國務院津貼專家王躍林博士為院長的廣州匯富研究院,該院旗下分析測試中心已獲得中國合格評定國家認可委員會(CNAS)實驗室認可證書,是國內外少數幾家能夠進行氣相法納米粉體全性能檢測的權威機構。

匯富納米主持制訂了多項氣相二氧化硅及納米材料國際標準和國家標準----ISO18473-3:2018《硅橡膠用氣相二氧化硅》、ISO23157:2021《氣相二氧化硅表面硅羥基含量的測定—反應氣相色譜法》、GB/T26824-2020《納米氧化鋁》。公司擁有核心技術專利51項,處於同行業遙遙領先地位。

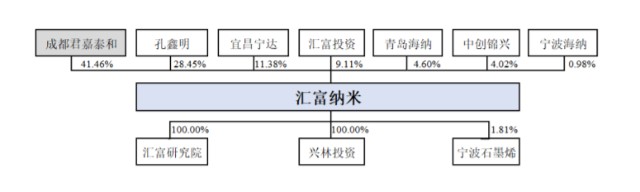

股權構成情況

據招股書,匯富納米的前身為匯富有限,由成都君嘉泰和、汪正明、金邁投資以貨幣資金出 資設立,註冊資本 1,000.00 萬元。

匯富有限設立後,經歷了數次股本及股權結構變化,至2020 年 6 月 9 日,匯富有限召開股東會議,全體股東一致同意公司整體變更設立為股份有限公司;2020 年 6 月 24 日,匯富納米召開創立大會暨 2020 年第一次臨時股東大會, 同意以發起設立方式設立股份公司,選舉第一屆董事會成員及第一屆監事會成員。

2020 年 6 月 29 日,匯富納米完成了本次整體變更為股份有限公司的工商登記。

股份公司成立時,公司股權結構如下:

截至招股書籤署日,上述股權結構無變化。

截至招股書籤署日,上述股權結構無變化。

截至招股説明書籤署日,成都君嘉泰和直接持有匯富納米41.46%的股份,系公司控股股東;公司實際控制人為王躍林和王成剛,王躍林和王成剛分別通過成都君嘉泰和及匯富投資合計控制公司50.57%的股份。

截至本招股説明書籤署日,匯富納米股權結構如下:

值得一提的是,匯富納米實控人王躍林曾是硅寶科技董事長,2016年12月被罷免。

值得一提的是,匯富納米實控人王躍林曾是硅寶科技董事長,2016年12月被罷免。

當年,時任硅寶科技董事長的王躍林因被股東舉報其私自投資與上市公司有業務競爭關係的第三方企業,並認為該行為嚴重損害了公司、骨幹員工和廣大股東的利益,最終,王躍林在中小股東集體投票下被罷免。

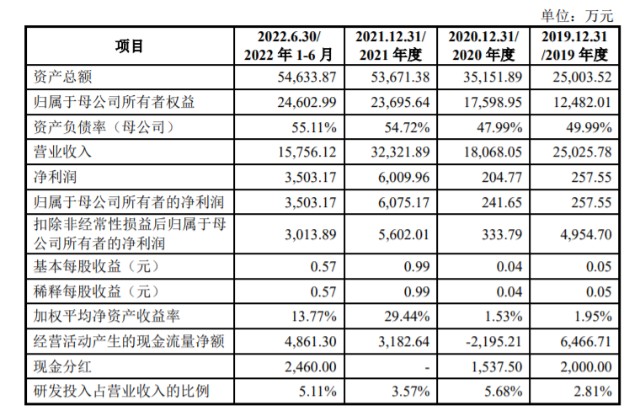

報告期內主要財務數據

匯富納米 2022 年度經審閲財務報表的主要財務數據如下:

匯富納米 2022 年度經審閲財務報表的主要財務數據如下:

招股書顯示,匯富納米 2022 年度扣除非經常性損益後歸屬於母公司所有者的淨利潤為 7,680.05 萬元,2022 年度實現營業收入 37,940.08 萬元。

招股書顯示,匯富納米 2022 年度扣除非經常性損益後歸屬於母公司所有者的淨利潤為 7,680.05 萬元,2022 年度實現營業收入 37,940.08 萬元。

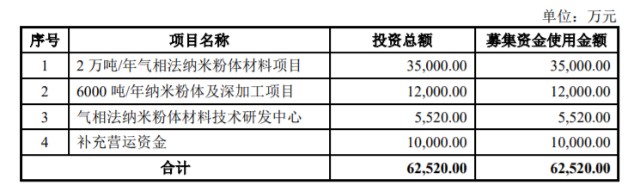

募資規劃

據招股書,匯富納米擬在深交所創業板公開發行新股的數量不超過2,050萬股,且同時公開發行股數不低於本次發行後股份總數的25%。

匯富納米擬募集資金62,520.00萬元,分別用於“2萬噸/年氣相法納米粉體材料項目”、“6000噸/年納米粉體及深加工項目”、“氣相法納米粉體材料技術研發中心”、“補充營運資金”。

匯富納米擬募集資金62,520.00萬元,分別用於“2萬噸/年氣相法納米粉體材料項目”、“6000噸/年納米粉體及深加工項目”、“氣相法納米粉體材料技術研發中心”、“補充營運資金”。

匯富納米稱,對於本次募集資金投資項目,公司將本着統籌安排的原則,結合項目輕重緩急、募集資金到位時間以及項目進展情況分期投資建設。

上會未通過

3月22日,深交所上市委召開第13次審議會議,審議認為匯富納米(首發)不符合發行條件、上市條件或信息披露要求。

上市審核中心在審核中重點關注了以下事項:

上市審核中心在審核中重點關注了以下事項:

一是發行人對主要供應商興瑞硅材料存在高度依賴,發行人是否具有直接面向市場獨立持續經營的能力;

二是發行人向興瑞硅材料採購價格與該供應商向其他方銷售價格以及發行人向非關聯供應商採購價格的比較情況,採購價格是否公允及其對發行人經營業績是否有重大影響;

三是發行人報告期內業績波動較大的原因及合理性,發行人經營業績的穩定性。

上市委會議現場問詢的主要問題

1. 供應商依賴問題。

根據發行人申報材料,一甲基三氯硅烷(以下簡稱“一甲”)是發行人生產氣相二氧化硅的主要原材料,市場上可以流通的一甲總體較少。報告期各期,發行人第一大供應商均為興瑞硅材料,向其採購一甲數量佔該類原材料採購比例分別為58.87%、75.40%、83.52%、63.17%。2019年發行人認定興瑞硅材料為關聯方,2020年將興瑞硅材料視同關聯方。

請發行人:

結合市場供應、募投項目產能、供應商開拓、採購協議約定及執行情況等,説明發行人一甲供應是否具有穩定性,生產經營是否對興瑞硅材料存在重大依賴,是否具有直接面向市場獨立持續經營的能力。同時,請保薦人發表明確意見。

2. 採購價格公允性問題。

根據發行人申報材料,20194年至2021年發行人向興瑞硅材料採購一甲價格與向第三方採購價格差異比例分別為29.98%、-38.61%、-12.73%,興瑞硅材料向發行人銷售一甲價格與向第三方銷售價格差異比例分別為-38.72%、-29.15%、-21.52%。

請發行人:

(1) 結合一甲市場價格、同行業可比公司同種模式下采購情況等,説明2020年、2021年發行人對興瑞硅材料採購價格低於其他供應商的原因及合理性;

(2) 説明發行人向興瑞硅材料採購價格是否公允,採購價格差異對發行人經營業績的影響;

(3) 説明發行人與興瑞硅材料之間是否存在利益輸送或其他利益安排,是否存在實質上的關聯關係。同時,請保薦人發表明確意見。

3. 業績波動及成長性問題。

根據發行人申報材料,報告期各期,發行人主營業務收入分別為24,987.14萬元、18,052.59萬元、32,260.83萬元、15,560.09萬元,歸母淨利潤分別為257.55萬元、241.65萬元、6,075.17萬元、3,503.17萬元。2021年四季度發行人營業收入為11,983.54萬元,同比增長105.15%。

請發行人:

(1) 結合行業週期、同行業可比公司情況、收入季節性分佈等,説明2021年四季度營業收入增長的原因及合理性,是否存在調節收入的情形;

(2) 結合原材料及產品價格走勢、同行業可比公司情況等,説明報告期內業績波動的原因及合理性;

(3) 結合技術水平、市場需求、在手訂單等,説明發行人主營業務是否具有成長性。同時,請保薦人發表明確意見。

(以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險,投資需謹慎。)