一年少賣4萬噸辣條,衞龍不香了_風聞

开菠萝财经-开菠萝财经官方账号-03-24 21:45

開菠蘿財經(kaiboluocaijing)原創

作者 | 蘇琦

編輯 | 金璵璠

你上一次吃辣條是什麼時候?它還是印象中的味道嗎?

在很多人的心裏,辣條是“童年回憶”,依靠着這層童年濾鏡,衞龍美味全球控股有限公司

(以下簡稱“衞龍”)

前後三次衝擊港股上市,終於在2022年12月15日成功登陸香港聯交所。

然而上市首日便遭遇破發,報收10.02港元,距10.56港元/股的發行價跌去5.11%,最終市值為235.6億港元

(206.14億元)

。這一表現,與其Pre-IPO輪融資給出的600億元的高估值相比,跌去了近三分之二。

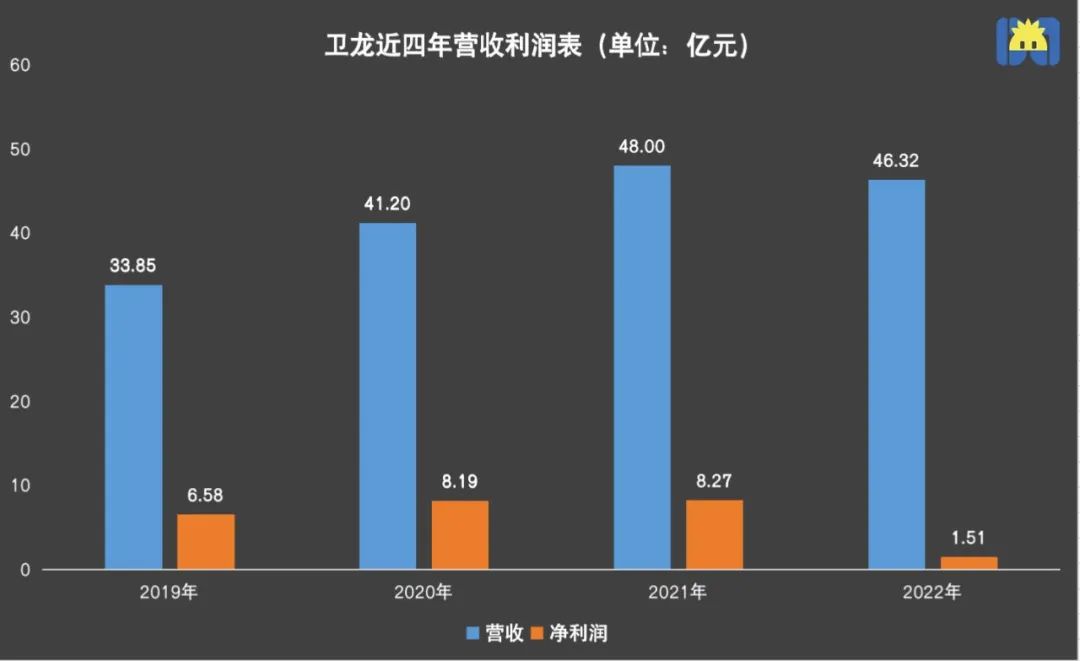

3月23日,衞龍發佈了上市後的第一份年報,業績一反常態,出現了多個首次——銷量首次下滑,全年少賣4萬噸辣條;營收和淨利潤首次下跌,營收同比下降3.5%至46.32億元、淨利潤同比下降81.7%至1.51億元。

一包包辣條,曾為衞龍帶來一年48億元的收入,但是不難看出,衞龍現在賺錢的速度正在變慢。除此外,食品安全問題、品類單一問題、線下經銷商佔比過重的問題,依舊壓在頭頂。

“辣條”這門毛利率一度超越同行的暴利生意,為什麼不“香”了?衞龍“童年必備零食”的老故事,還能講多久?資本市場會看好嗎?

截至發稿,衞龍股價為10.92港元,市值256.7億港元。衞龍的股價和市值表現與上市首日相比沒有太大起色,既有整體股市疲軟的因素,也有自身表現不佳的原因,但真正的原因或許是,衞龍僅靠“辣條”,拉攏不了太多年輕用户了。

一年少賣4萬噸辣條,淨利率下跌8成

衞龍曾經憑藉“暴利辣條”收穫優異的營收和利潤成績,然而2022年,衞龍經歷了業績“滑鐵盧”。

最令人意外的是,衞龍的淨利潤在2022年首次出現下滑,同比下降81.7%至1.51億元,在此之前,衞龍的淨利潤狀況一直比較可觀,2018年-2020年,其年度淨利潤從6.58億元漲至8.27億元,雖然增速下滑,但保持住了增長的態勢。

衞龍對此的解釋是,2022年的虧損主要是“一次性的以股份為基礎的付款”所致。今年4月,衞龍以每股普通股面值0.00001美元的價格,向Pre-IPO輪的投資者們發行及出售1.58億股,其公允價值約為6.29億元。該股份付款支出被併入財務報表,導致淨利潤大幅下滑。如此反常的超低出售價,被市場猜測為是衞龍對股東的補償。

開菠蘿財經制圖

淨利潤的下降,或許還可以説是受大額財務支出的並表影響,

經調整後其淨利潤為9.13億元,同比增加0.6%。

但更值得重視的信號是

,其收入也在2022年首次出現下跌,同比下降3.5%至46.32億元。這種頹勢在更早之前就已經顯現出來,2020年和2021年的營收增速分別為21.73%和16.50%,增速大幅放緩。

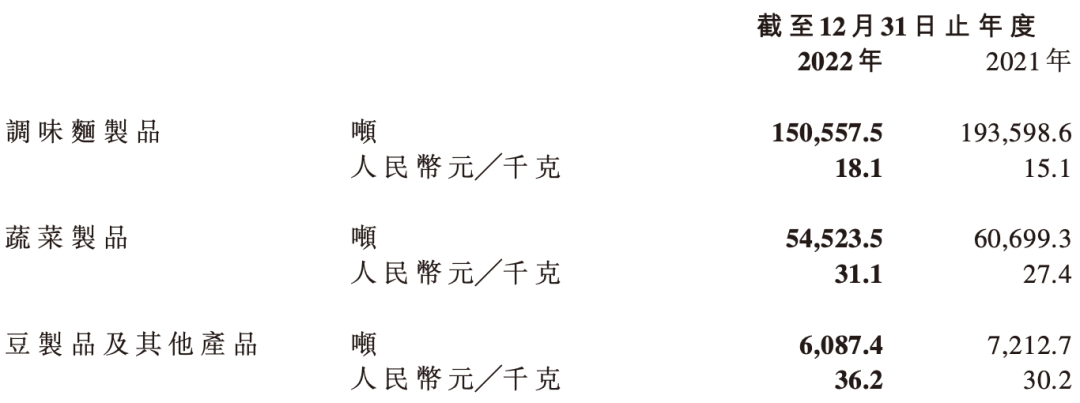

過去三年,衞龍產品的價格持續上漲,2022年,衞龍的調味面製品

(辣條)

、蔬菜製品、豆製品及其他產品的平均售價,分別為18.1元/千克、31.1元/千克和36.2元/千克,與去年同期相比,分別上漲了3元/千克、3.7元/千克和6元/千克。但從結果來看,產品的提價似乎並未有效拉動業績。

CIC灼識諮詢執行董事姜驍瀟指出,衞龍的品牌形象決定了其低價的定價策略,在現在受到經營壓力影響下的漲價,反而會進一步影響其銷量。另一方面,有“童年回憶”標籤的衞龍,不斷漲價,也會導致消費者認為品牌在過度消費消“情懷”,效果可能適得其反。

數據證實,商品漲價影響了消費頻次。2022年衞龍主要的調味面製品、蔬菜製品、豆製品及其他產品的等產品,銷量較上年度相比均都有所減少,分別少賣了43041.1噸、6175.8噸和1125.3噸,這也是2019年以來,衞龍辣條銷量首次下滑。

衞龍2022年售價上漲、銷量下滑

魔鏡市場情報的數據也反映了這一趨勢。從天貓淘寶市場來看,近一個滾動年中

(2021年12月-2022年11月)

,天貓淘寶衞龍零食銷售額為5.39億元,同比下滑0.53%;銷售量為2159.85萬件,同比下滑5.73%;均價對比去年同期有明顯上升,同比增長5.52%。

不過,產品的平均售價提升及高毛利的蔬菜製品的銷量比重提升,使得衞龍保持了高毛利。2020-2022年,衞龍的毛利分別為15.66億元、17.93億元和19.60億元,毛利率分別為38%、37.4%和42.3%。對比零食行業巨頭,辣條的毛利依然很高,2021年同期,衞龍的毛利率高於三隻松鼠的29.4%和良品鋪子的27%。

但急轉直下的營收和淨利率表現,已經暴露了衞龍“賺得慢了”的問題。衞龍2020年的淨利率為19.87%,在2021年首次出現下滑至17.22%,到2022年淨利率僅有3.27%,同比下滑81.04%。

衞龍在財報中解釋,淨利潤率下滑主要是由於原材料的採購價格和運營成本增加。2020年-2022年,營銷狂魔衞龍推廣及廣告費用分別約為0.47億元、0.79億元和1.39億元,分別增長68.09%、75.95%。

財報解釋,2022年增長的廣告投放主要用於户外媒體的組合投放、電商平台及其他線上媒體平台開展的線上廣告活動

(如直播)

等。食品行業從業者晨芳認為,衞龍重視線上營銷,但衞龍的銷售渠道主要依賴線下經銷商,線上獲客、線下轉化,效果不及預期。

數據也顯示,2022年全年1.39億的廣告費與全年淨利潤相當,高額的營銷投入,卻並未換來營收的增長。

整體來看,2022年,衞龍營收增速下滑、盈利空間收窄,釋放出了十分危險的信號。

品類“老化”,營銷“過火”

衞龍一直在財報中強調用户是年輕羣體——95%的消費者是35歲及以下人羣,其中55%是25歲及以下的年輕人。但撐起辣條生意的年輕人,還愛吃衞龍嗎?

去年年底,“年輕人不愛吃辣條了嗎”的話題登上微博熱搜。縱觀評論區的發言,年輕人並不是不愛吃辣條了,而是不接受“越來越貴的價格和退步的味道”,市面上越來越多的選擇,也讓年輕人不再只鍾情於衞龍。

微博用户總結為什麼不愛吃辣條

近期,“衞龍漲價”的關鍵詞反覆出現在社交平台,可以看到,衞龍經典包裝的辣條從5毛錢一路漲到3.9元,號稱0甜蜜素0反式脂肪酸的衞龍辣條,標價為5.8元。

社交平台上有關衞龍漲價的討論

因此,社交平台上颳起一股自制“家庭手工自制辣條”風,還有很多年輕人開始挖掘平價的地方性辣條品牌,常被提到的有湖南玉峯旗下的麻辣王子,還有佳龍、源式、翻天娃等,除此外,鹽津鋪子、三隻松鼠、良品鋪子、百草味等零食品牌也都推出了辣條新品。

年輕人“不愛辣條”的另一問題出在產品上,品類和口感多年不變,已經無法吸引更年輕一代的用户羣體。

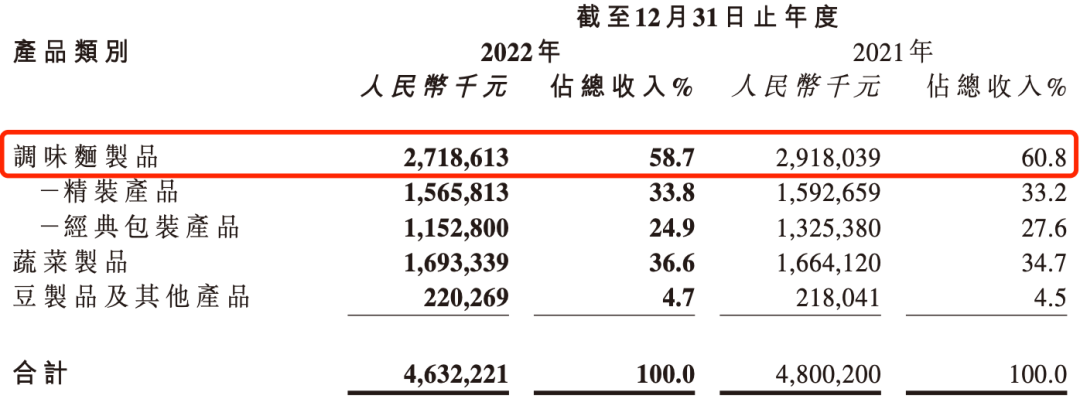

根據財報顯示,衞龍主要有三大類產品,一類為調味面製品,即網紅大/小麪筋、大/小辣棒及親嘴燒;一類則是蔬菜製品,包括魔芋爽、風吃海帶;一類是豆製品及其他產品,即軟豆皮、滷蛋及肉製品。

辣條依舊是公司最大的營收來源

,在2018年一度佔營收的近8成,近兩年逐漸下降,到2022年佔比為58.7%。相應的,蔬菜製品佔營收的比重從2018年的10.8%上升到2022年的36.6%。

衞龍三大品類產品收入佔比

但這樣的品類分佈和拓展,顯然“還不夠”。

從新品拓展來看,“用户對衞龍的心智仍然是辣條系列,蔬菜製品也屬於辣味賽道,不算真正意義上的多品類拓展。”晨芳稱。

在口味變化上,姜驍瀟認為,根據零食行業的健康化趨勢,衞龍推出了“減鹽減糖”的產品,但是否還能保證口味符合辣條消費者的喜好,還有待商榷。在他看來,“健康辣條”本身是一個偽命題產品。消費者如果追求更健康的零食,完全有更好的選擇。

食品安全問題,也是壓在衞龍頭頂的一座難以忽略的大山。和堅果、咖啡、植物奶等新消費賽道相比,辣條等商品因含有大量食品添加劑被斥為“垃圾食品”,轉型升級更難。

衞龍曾經憑藉一系列營銷手段和工廠改造,扭轉品牌形象,但如今,在黑貓投訴上依舊有896條圍繞食品質量問題的相關投訴,投訴內容主要包括食品過期,吃出毛髮、鋼絲球、塑料片等異物,商品包裝破損變質等。

2022年,衞龍為了實現生產效率最大化,開始與OEM供應商合作。“OEM模式下,食品安全和質量更不可控,也為衞龍接下來的發展埋下隱患。”晨芳稱。

2016年開始,衞龍通過營銷,包括改變包裝、模仿蘋果和小米的廣告語、聯名等一系列動作而再度翻紅。但2022年3月,衞龍因包裝印有“約嗎”“賊大”等字眼,被認為涉嫌“低俗營銷”。

一位資深營銷人士對開菠蘿財經提到,靠營銷或許可以吸引年輕人的注意力,但用力太猛也會慘遭反噬。一旦愛上“走捷徑”,衞龍的“童年濾鏡”還能管用多久?

線上發展慢,線下被圍攻

衞龍是劉衞平、劉福平兄弟於1999年在河南漯河創辦的休閒食品企業。這家企業頂着壓力三次交表,直到去年才順利上市,上市之後的表現也不及市場預期。

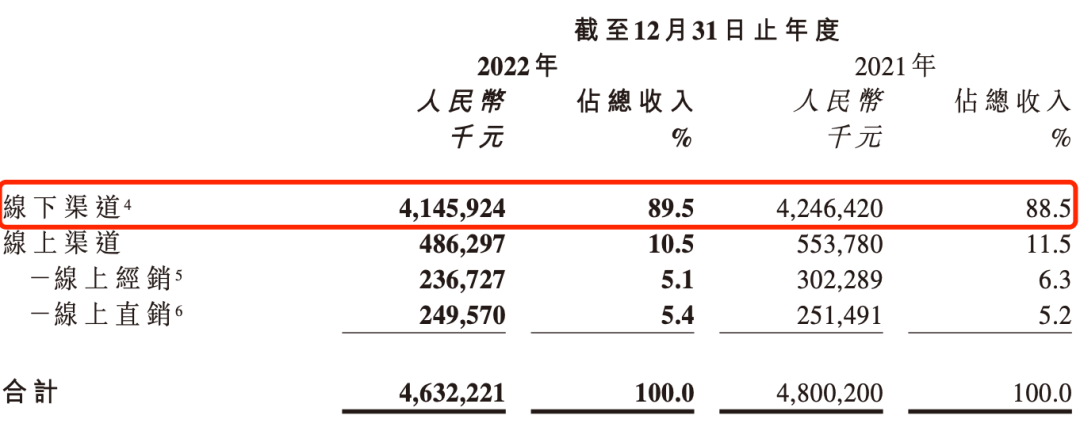

其中最大的發展壓力來自於渠道。衞龍的收入基本依賴線下經銷商渠道,對線上渠道的拓展力度明顯不足。

2018年-2022年,衞龍線下經銷商的銷售佔總收入的佔比均在90%上下。與線下龐大的銷售體系相比,衞龍線上電商渠道發展並不順利,發展至今,線上經銷商銷售額佔總收入僅有10.5%。

衞龍2022年線下渠道收入佔比89.5%

本應在上市後積極開展線上渠道的衞龍,卻在2022年收縮了線上渠道,尤其是線上經銷商的比例。

晨芳稱,衞龍陷入了一種尷尬的局面,一方面,年輕用户的消費偏好渠道在線上,但衞龍過度依賴線下渠道;另一方面,線下經銷商的話語權過大,就容易牽制線上的發展,而衞龍的直銷自營店也與線上經銷商存在競爭,線上經銷商的佔比也在減少。

衞龍的另一大挑戰來自行業本身,辣條作為零食的細分賽道,市場容量本就不大,近幾年都沒有新消費公司能夠“顛覆”行業,也側面證明了行業本身比較老化。

而且這個行業又具有極高的區域性和分散性。根據弗若斯特沙利文報告,2021年,衞龍作為中國最大的辣味休閒食品企業,市場份額僅為6.2%,卻超過第2名至第5名企業的市場份額之和。

未來,衞龍還是具有一定的拓展空間,易觀分析品牌零售行業資深分析師李應濤總結,衞龍依靠辣條這種同質化比較強的產品,打下了較高的市場份額,積累了規模優勢,但它也需要一些差異化的產品,可以通過收購品牌來滿足消費者的新需求,相當於大眾同質化市場和個性年輕人羣的市場兩手抓。

由於生產門檻低且毛利高,近年來,越來越多的企業跨界進入辣條市場,放眼辣味食品賽道,如鴨脖、滷味、雞爪等品類,也在和衞龍辣條搶奪市場。“辣條第一股”是時候想想怎麼穩住市場份額、搶奪用户了。

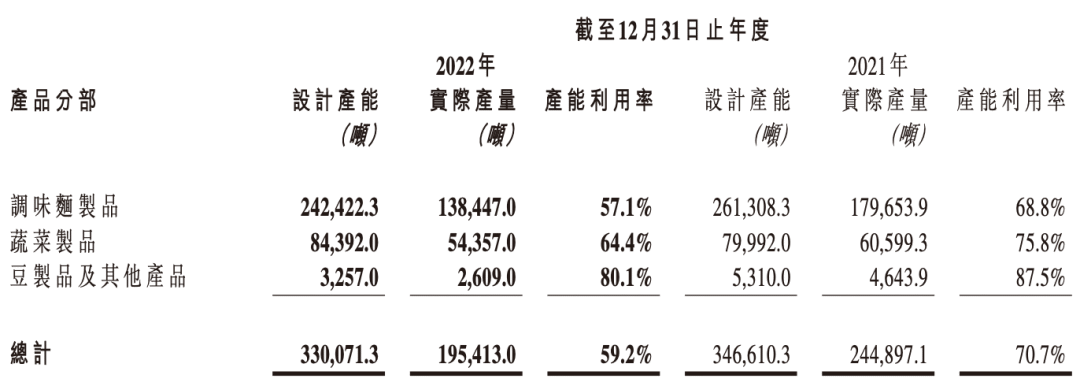

老化的賽道里,新品研發不足,給衞龍帶來了另外的風險——產能過剩。2021年-2022年,衞龍的產能利用率下滑至59.2%,2022年衞龍辣條的過剩產能接近一半。業務結構橫向、多元化發展,才能繼續增長。

衞龍產能利用率整體下滑

衞龍目前的市值為224.60億元

(256.7億港元)

,相當於4.85倍PS,“這屬於正常區間,之前的估值虛高。”一位投資人稱。衞龍上市前的估值一度達到600億元。

沒有新故事的衞龍,還能讓資本市場滿意多久,又能讓消費者“懷念”多久?就像衞龍當年喊出的“為辣條正名”那樣,現在,它需要為自己正名了。