當年輕人買走了6成高端護膚品_風聞

DT财经-DT财经官方账号-03-24 14:03

作為一個講究效率的90後打工人,Yuki(化名)在護膚這件事上,曾一直信賴國外大牌,“用完就直接復購”。

但在疫情後,Yuki常常被同事種草國貨高端護膚品,“看李佳琦直播也發現有不少國貨在做高端線,像誇迪、HBN、相宜本草等等,而且評價也不錯,就決定試試”。

像Yuki一樣願意嘗試國貨高端護膚品的消費者越來越多。《2021年絲芙蘭高端美妝行業白皮書》顯示,2021年高端國潮品牌在絲芙蘭的銷售額增長55%,購買人數增長32%。

**年輕人成為高端護膚消費的主力軍,而非人們潛意識中認為的“貴婦”。**根據《2022年中國高端美妝市場數字化趨勢洞察報告》,26歲-30歲和31歲-35歲消費者所貢獻的消費金額佔比是最大的,超過6成。而所謂“貴婦”慣常指代的36歲及以上人羣,所貢獻的消費金額佔比只有21%。

同時我們也注意到,國貨護膚高端化,已經成為護膚趨勢之一。

更多國貨護膚品牌往更高價格帶探索,推出500元甚至1000元產品。比如HBN推出了品牌首款高端抗老的“黑鑽面霜”,定價為709元/50g。

當年輕人需要高端護膚,有哪些國貨護膚品牌率先向中高端出擊?這些品牌為此做了哪些突破?年輕人又為什麼願意買單?

國貨高端護膚,到底發展到什麼程度了?

根據波士頓諮詢公司在《2022年中國高端美妝市場數字化趨勢洞察報告》中的定義,我們給高端護膚品劃定了一個標準:①價格在750元以上的精華、面霜類產品;②價格在500元以上的眼部精華、眼霜產品;③價格在300元以上的其餘產品。

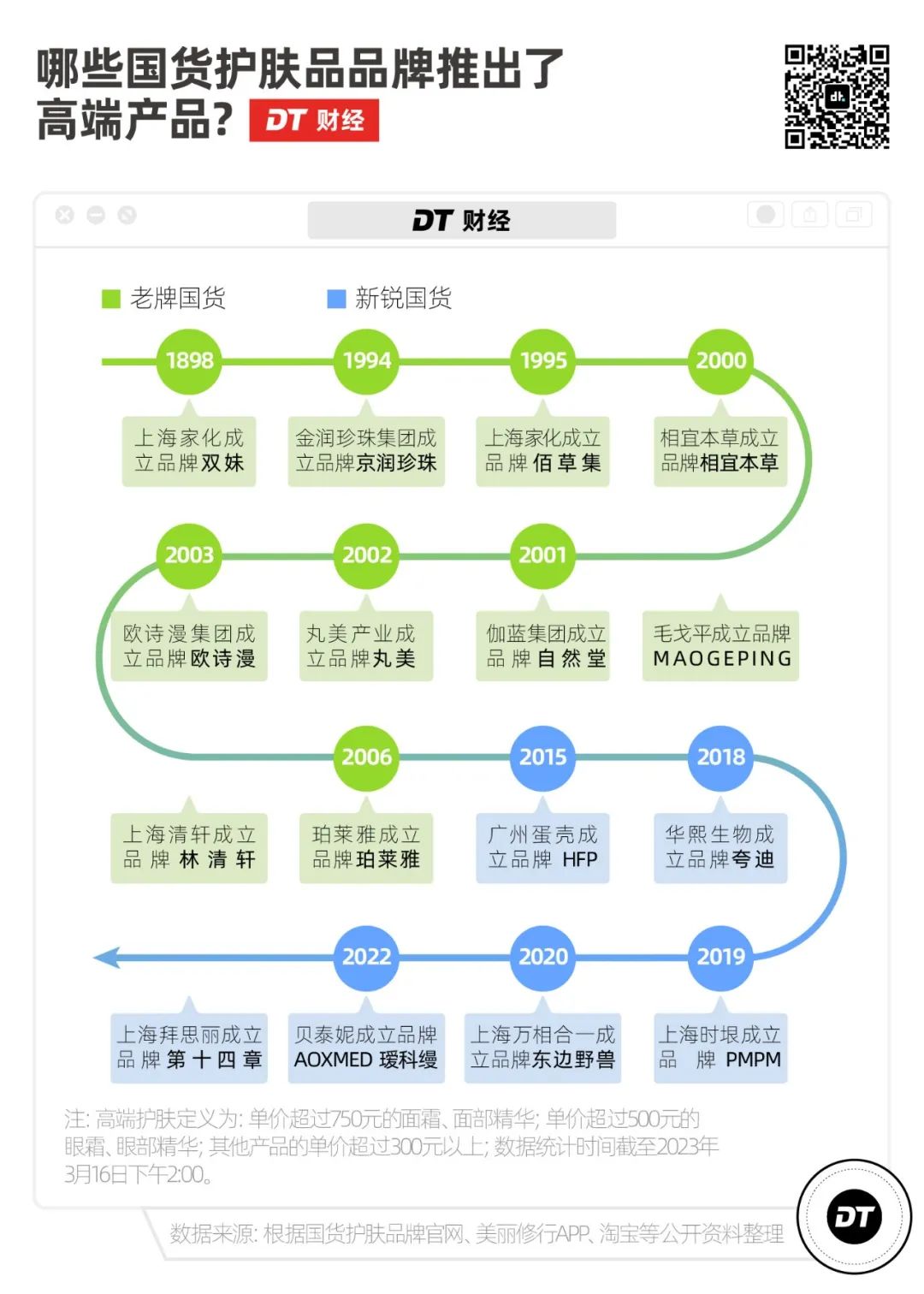

按照這一劃分標準,DT財經整理出目前已經上市的國貨高端護膚品,共計47款。

細盤這些產品的品牌歸屬,共有16個國貨護膚品牌入局了高端市場。這當中,有10個是老牌國貨,比如佰草集、自然堂、丸美等,老牌國貨在平價或中端市場已經耕耘多年,推出高端系列產品是為了拓展產品線,搶佔更多消費人羣。

還有6個是在2010年後成立的新品牌,一類是像HFP、PMPM、東邊野獸這樣“小而美”的品牌;一類則是像誇迪(華熙生物旗下)、AOXMED(貝泰妮旗下)這樣背靠大公司、坐擁原料的科技護膚品牌,含着金鑰匙出生,創立就是奔着高端定位來的。

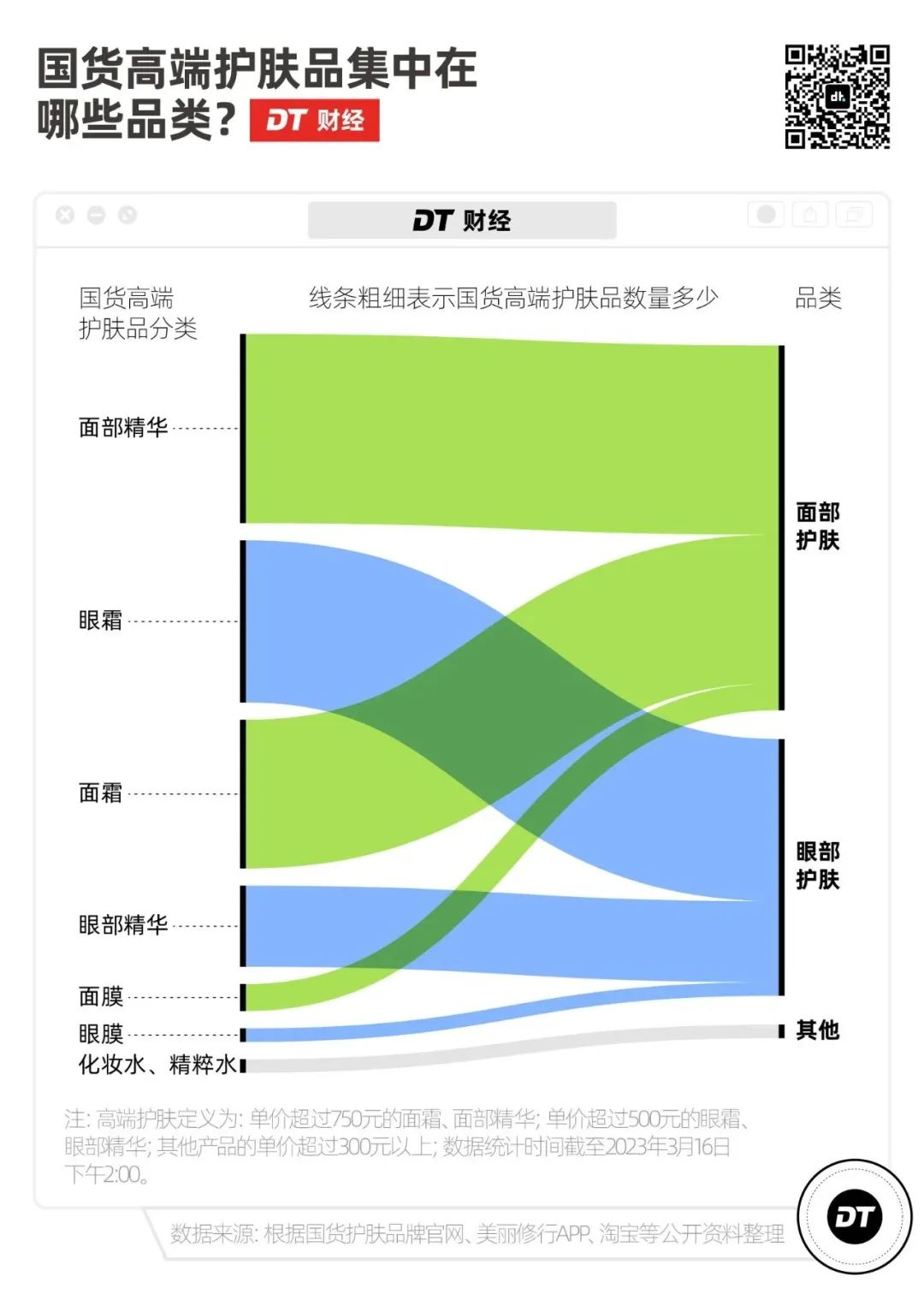

從產品類型來看,國貨高端護膚品主要集中在三個方向——面部精華、眼霜和麪霜。

據DT財經統計,47款國貨高端護膚品中,面部精華(14款)、眼霜(12款)和麪霜(11款)是最多的。16個探入高端護膚市場的國貨品牌中,有10個都推出了眼霜產品。

相似的是,抗老、緊緻,是高端面部精華、眼霜和麪霜在宣傳中提到的高頻關鍵詞。

面部產品往往會通過實驗數據和圖表,證明產品能“抗老”“緊緻”“提拉”“讓臉‘嘭’起來”;眼部精華則更注重通過前後照片對比,展示“淡眼紋”“淡黑眼圈”“提拉眼角”的效果。

不過,雖然國貨高端護膚產品主打功效方向一致,但定價各有不同。有的產品只是剛好摸到高端的門檻,有個別國貨高端品牌定價已經比國外“貴婦級”品牌還要貴。

以高端國貨面霜為例,最便宜的相宜本草唐奢養系列面霜,每克是15.6元;最貴的 AOXMED 生機霜,每克價格達到85.3元,甚至超出國際頂級護膚品海藍之謎(LA MER)25元。

貝泰妮為 AOXMED 這個品牌許下了集團“第二增長曲線”的美好願望,希望對標國外高端護膚品牌修麗可的發展路徑。

你可能也會疑問,一眾國貨護膚品牌為啥突然有了勇闖高端市場的勇氣?

關鍵的2020年:有經驗,也有利可圖

其實早在2010年,就已經有國貨品牌涉足高端市場——當時上海家化復興品牌“雙妹”,單品價格平均達到1000元左右。

但直到2020年之前,國貨護膚市場每年推出的高端產品數量始終很少,基本每年不超過5款。直到2020年後,高端國貨護膚品才扎堆出現,迎來一個小高峯。

換句話説,2020年是一個關鍵的轉折點。

從國貨護膚10年的發展史來看,2020年是功效護膚的崛起,也是國貨品牌在中端市場取得成功的開始——中端崛起的成功經驗,可能是品牌們進軍高端的底氣。

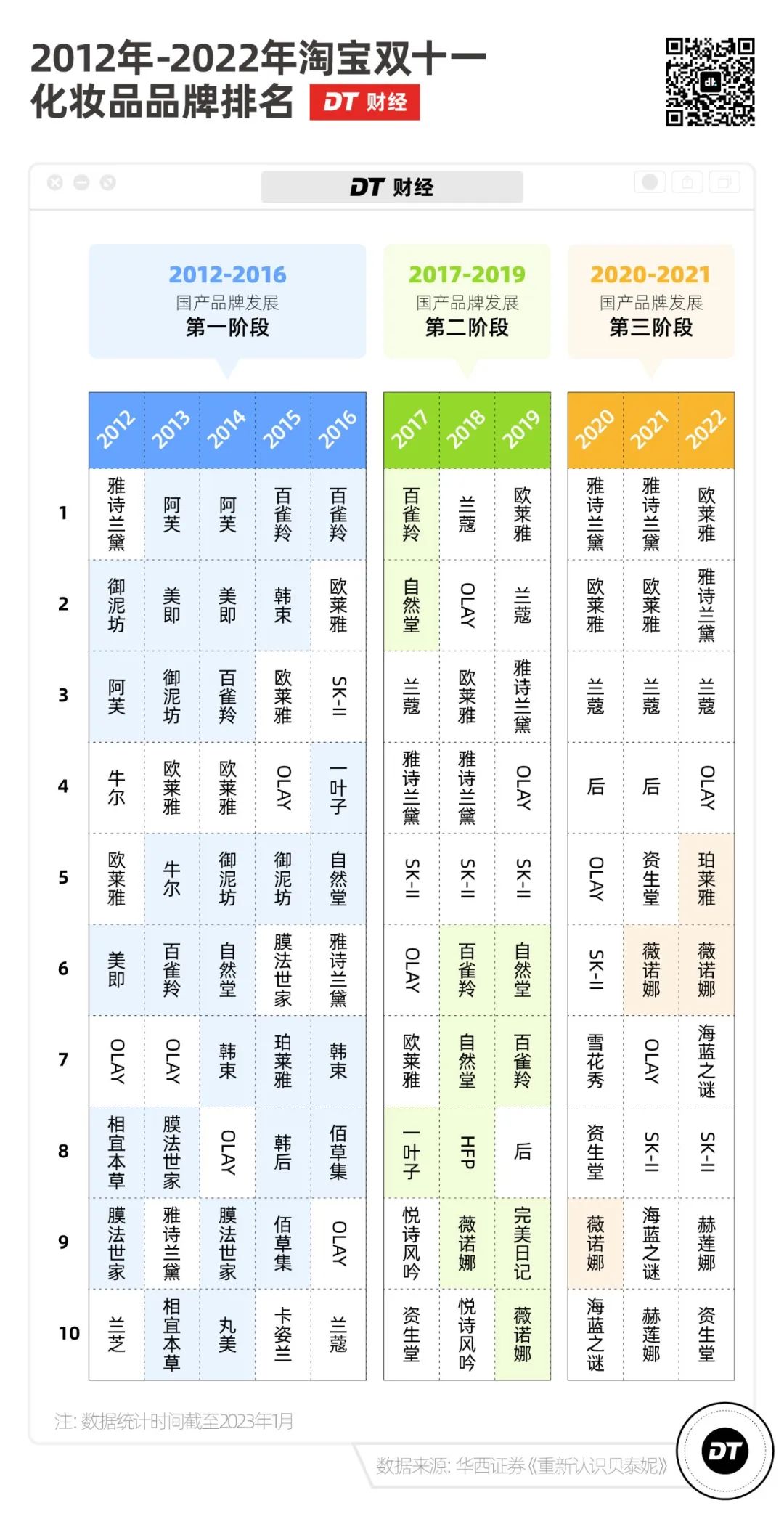

淘寶雙十一熱銷榜單在一定程度上記錄了國貨護膚品牌的變遷。

2012-2016年可以看作是國貨品牌發展的第一階段,老牌國貨護膚品牌比如御泥坊、百雀羚、自然堂等,佔據主導地位。

到了2017-2020年,老牌國貨品牌線上開始逐漸下滑,HFP、薇諾娜等品牌開始崛起,擠入榜單前十名,給功效成分和皮膚學級護膚開了個口子。

從2021年至今,儘管也受到疫情影響,但乘着早A晚C之風崛起的珀萊雅和針對敏感肌的薇諾娜,始終能在淘系熱銷排行榜中佔據一席之地。

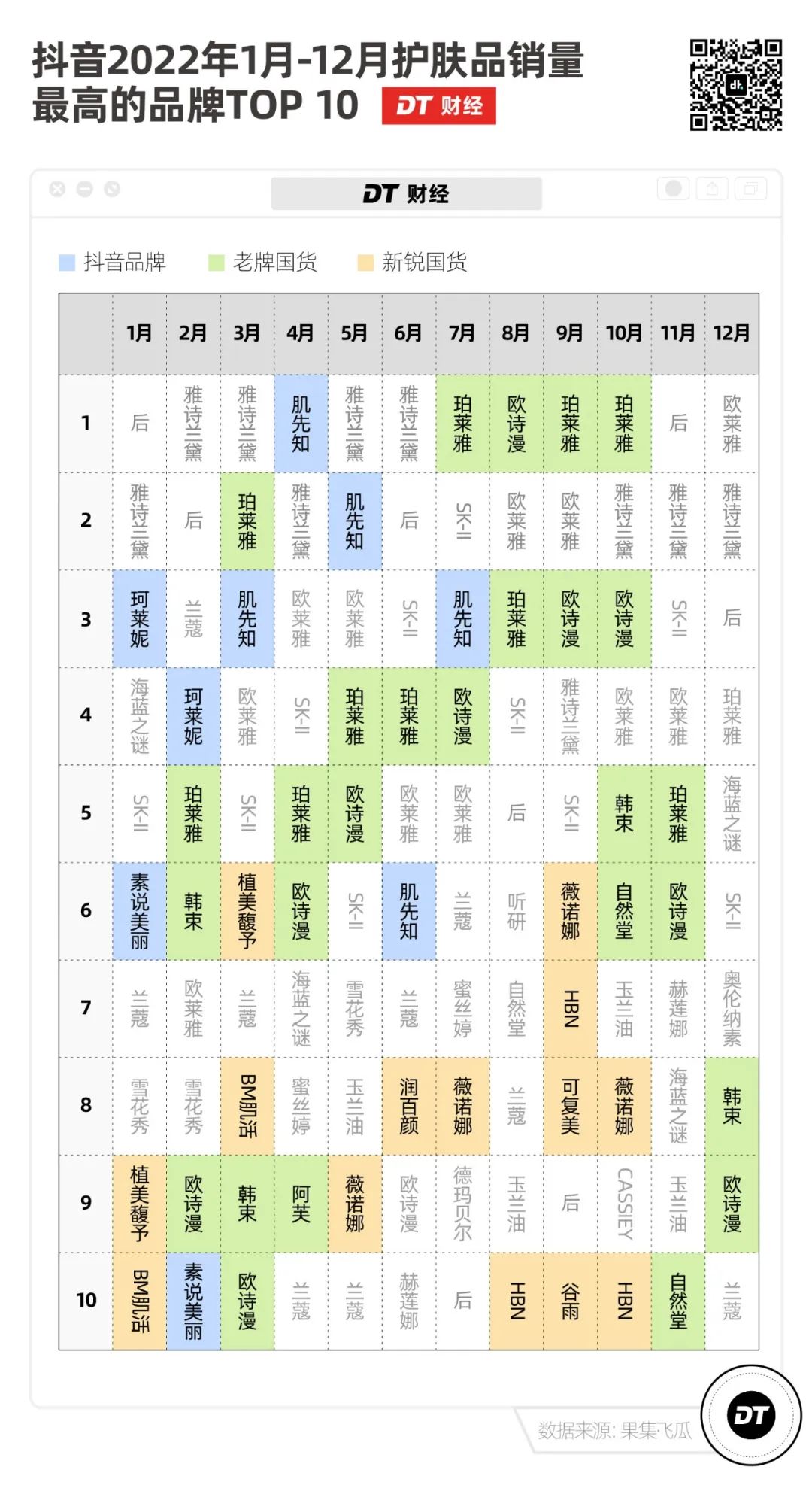

值得注意的是,抖音也是國貨護膚品牌在中端市場佔據優勢的戰場。

**2022年1月-12月抖音護膚品銷量榜中,**最多的時候,榜單前10名裏有6個是國貨。

在抖音的榜單中,韓束、自然堂、歐詩漫三個老牌國貨依舊堅挺。除了1月,珀萊雅在抖音上的銷量連續11個月排名都保持在TOP 5以內。新品牌除了上面提到的薇諾娜,還有BM肌活、潤百顏、HBN、可復美、穀雨。

除了中端市場成功經驗帶來的信心,中國消費者一側對高端護膚的旺盛需求,讓高端護膚品市場有利可圖。

根據諮詢公司英敏特2021年發佈的報告《對高端美容產品的態度——中國》,疫情這幾年,高端護膚品市場並沒有受太大影響。

而且,購買高端護膚品的人羣並不完全是人們印象中的“貴婦”,主力消費人羣比想象中更年輕。

根據《2022年中國高端美妝市場數字化趨勢洞察報告》,在各個年齡段中,26歲-30歲和31歲-35歲消費者所貢獻的消費金額佔比是最大的。而在所謂“貴婦”慣常指代的36歲及以上的人羣中,消費金額佔比僅比25歲及以下的年輕人多一點,後者通常是大學畢業後、工作三年以內的年輕人。

可以説,85後、90後和95後對高端護膚品的需求,是國貨護膚品牌進軍高端市場的人羣基礎。他們願意為高端護膚品花錢,但並不是盲目追求大牌——這就給新進者留下餘地。

未來,國貨高端護膚品牌還可以做什麼?

面對國外成熟的高端護膚品,高端護膚市場競爭其實是激烈的。

雖然很多國貨品牌陸續開始嘗試推出高端護膚品,但大多只是在原有的基礎上拓展產品線,並沒有主推高端線產品,導致消費者對高端產品的認知不足。

**在社交媒體上,年輕人對部分高端品牌或系列的討論熱度並不高。**比如單價遠超國外頂級品牌的 AOXMED,在小紅書上只有300+篇筆記。提起相宜本草,大家更熟知的是紅景天煥白精華,在李佳琦直播間購買只要198元/40g,而不是價格780元/50g的唐系列高端面霜。

所以,品牌除了不斷推出新產品形態,比如凍乾麪膜、次拋精華,打造讓消費者認為健康的概念,或許還可以嘗試找更細的切口,更精準地擊中消費者的護膚“痛點”,而不是憑空創造新的需求。

事實上,護膚的消費者正變得更加精明和成熟。

發達的社交媒體讓護膚這件事從一門玄學變得透明,從業者、專業醫生、皮膚學專家等專業人士每天科普,教育出大量專業護膚消費者。

90後蘇瑩(化名)雖然沒有對護膚成分倒背如流,但“每次買之前刷一下小紅書,大概刷個幾屏,看看大家的分析和評論,到底是好用還是踩雷,差不多就瞭解了”。

經過多輪產品概念洗禮的年輕消費者,如今也更傾向於把錢花在剛需消費品上,精簡護膚,也為了更好地精準護膚。

過去年輕人更傾向“往臉上堆料”,疊加很多不同護膚品。經歷疫情後,大家對身體健康和皮膚健康的關注度逐漸變強,越來越傾向“精簡護膚”“純淨護膚(clean beauty)”。

95後蔡美美(化名)告訴DT財經,她“以前會捨不得買這種比較貴的護膚品,後來也是因為精簡護膚了,感覺產品在質不在量,可以把買亂七八糟產品的錢省下來,就買個好的,這樣感覺也很划算”。

值得注意的是,消費者不僅希望高端護膚品“有效”,還希望能達到“準醫美”的功效。

據諮詢公司英敏特2021年發佈的報告《對高端美容產品的態度——中國》,73%的受訪者使用高端護膚品的原因是為了“達到更好的功效”。

2022年,英敏特更新了這一份報告的結論——超過一半消費者尋求絕對安全的護膚產品,43%的消費者尋求具有醫美級護膚功效的產品。

直接做醫美項目當然也是一種方法,但也有一些潛在的問題。餘瑤(化名)今年32歲,知道自然衰老下,真皮層每年產生的膠原蛋白會減少1%,也知道做熱瑪吉和Fotona4D項目可以抗衰老,但她更擔心醫美后的副作用。“有朋友填充了蘋果肌,沒有吸收,皮膚裏增生了融不掉了,摸上去像肉坨坨”。

所以餘瑤把希望都寄託在高端護膚品上,“高端護膚品通常有更高標準的科技手段,看上去很專業,而且在家就能完成,感覺更保險一點。”

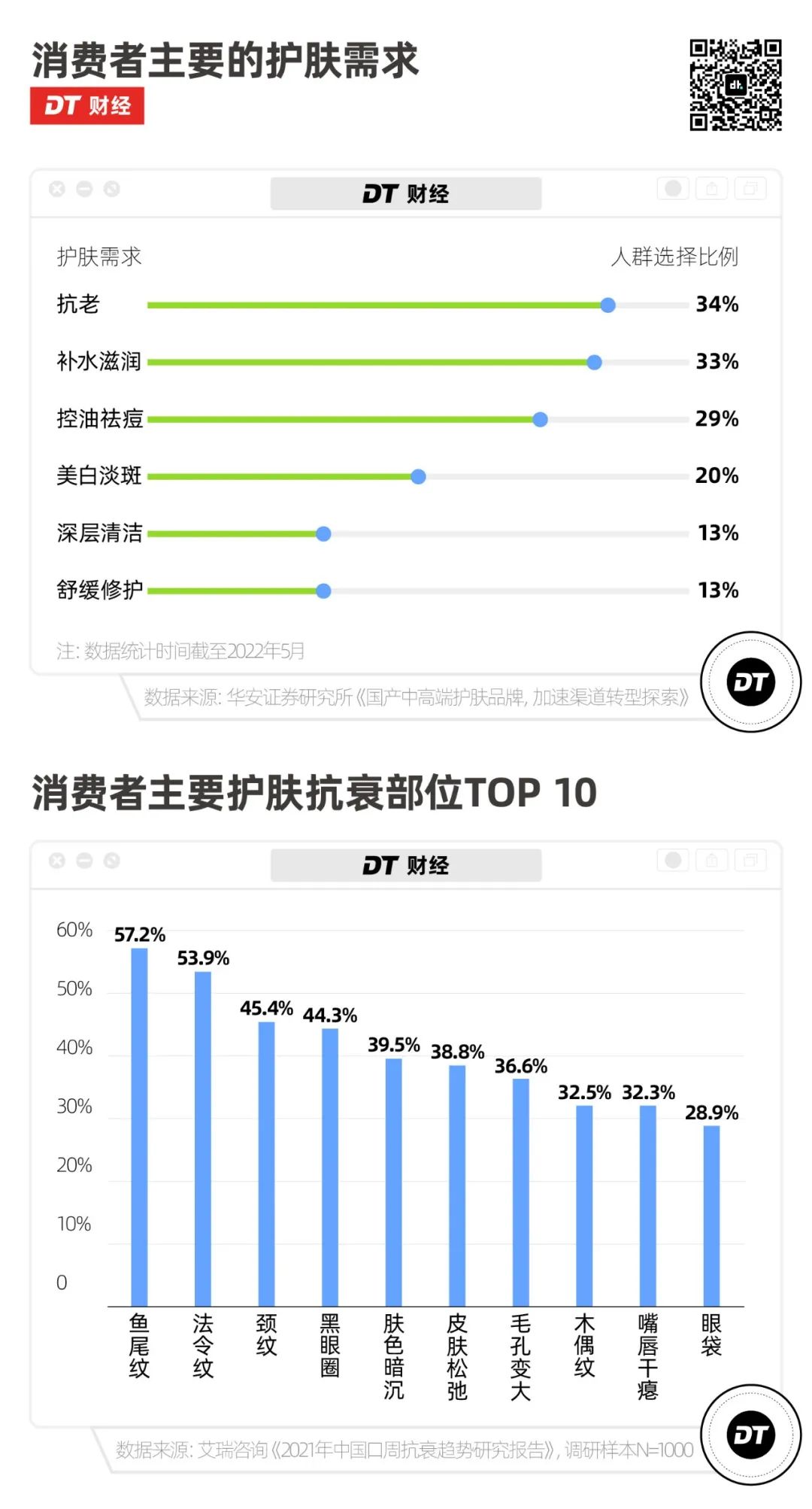

那麼,現在消費者護膚的主要需求是什麼呢?

據華安證券《國產中高端護膚品牌,加速渠道轉型探索》報告中的調研數據,**抗老(34%)是消費者護膚最關心的問題。**其次是補水滋潤(33%)、控油祛痘(29%)。

具體到更精細的部位,可以參考艾瑞諮詢在《2021年中國口周抗衰趨勢研究報告》中、根據1000位受訪者的總結——消費者主要護膚抗衰的10個部位除了美白、緊緻、細膩3大常見的全臉護膚,還有一些針對性的特定部位——

4個集中在臉和脖子上的紋路:魚尾紋、法令紋、頸紋、木偶紋;3個集中在眼睛周圍的問題:魚尾紋、黑眼圈、眼袋。

不過,對於剛進入高端抗老護膚賽道的品牌而言,高客單價往往也代表着更高的購買門檻。

如何準確告訴消費者自己正在做什麼產品,並説服他們為其中的專業成分、情緒價值和其他品牌溢價買單,也是新品牌接下來需要面對的難題。

1. 中信證券:2022年美妝行業競爭格局專題研究

2. 艾瑞諮詢:中國美妝護膚品行業投資研究報告(簡版)

3. 騰訊營銷洞察:中國高端美妝市場數字化趨勢洞察報告(2022年版)

4. 華安證券:國產中高端護膚品牌,加速渠道轉型探索

5. 經濟觀察網:對話絲芙蘭陳冰:跨越本土美妝高端化鴻溝