美國金融業的大麻煩:美債收益率倒掛_風聞

观世事如棋-03-25 16:56

硅谷銀行破產,很多人寫了很多文章進行分析,但是都沒有分析到點子上。

本人不才,試着從一個大家沒有關注到的角度來做分析。

先來給大家看兩張圖,我今天(2023年3月16日)早上截取的。

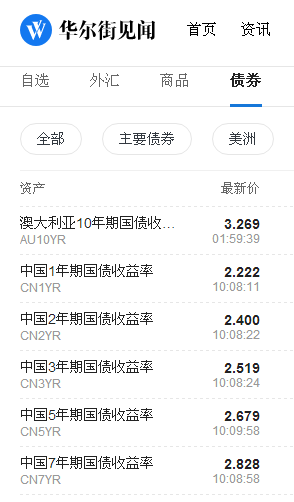

從中可以看到中美兩國一些國債的收益率情況。我把中美各個年期的收益率做成表格,大家對照一下。

1年期 2年期 3年期 5年期 7年期 10年期 30年期

中國 2.222 2.400 2.519 2.679 2.828 2.883 3.291

美國 4.350 3.948 3.842 3.578 3.563 3.485 3.671

(注: 中國的10年期 30年期國債收益率我是從別的地方查到的,不在上面兩張圖中)

這個圖表,就顯示了美國硅谷銀行破產,以及美國金融機構 金融市場的巨大風險和危機。

大家有沒有發現,中國的國債收益率,是年期越久,收益率就越高!

而美國的國債收益率是,年期越久,收益率就越低!

那麼中美哪一種情況是正常的呢?

中國!

中國的國債收益率情況是正常的,美國的國債收益率情況是不正常的!

我們知道,無論個人,企業,金融機構持有國債,可以有兩種選擇,一個是到期兑付,期限到了,接受財政部全額兑付,而是在期限到了之前,可以選擇在市場上折價出售(因為沒到期嘛)

後者是要比前者風險高的。因為到期之後,財政部會按照票面利率全額兑付,而後者在市場上出售,是虧本還是賺錢就不好説了。

明白了這一點,就不難明白,年期越久的國債,風險是越高的,因為國債到期的時間太長了,在市場出售的可能性越來越大。

所以正常情況下,國債期限越長,收益率應該越高!

中國的國債收益率是正常的,美國的國債收益率情況是不正常的,屬於國債收益率倒掛!

國債收益率倒掛是美國硅谷銀行破產倒閉的最主要原因。

銀行業的運作的方式本身就是借短貸長,銀行吸收的存款很多都是短期的活期存款,利率很低,但貸款往往都是長期貸款,利率較高。銀行賺的就是這利差。

如果貸款沒有及時放出去,那麼銀行可以買些相應的國債,獲取相應的收益。

當客户大量取款的時候,由於美債是低風險的,而且流動性良好,只要將債券在市場上出售,就可以解決客户的提款要求。

也就是説,當初美聯儲在搞零利率的時候,硅谷銀行獲得了大筆的存款,硅谷銀行拿其中的一部分存款買了美國國債,是沒有任何問題的舉措。

當時存款近乎零利率,硅谷銀行用大量近乎零利率的資金買了美國國債,獲得較高的收益率,還是划算的。

但是美聯儲瘋狂加息之後,美國國債收益率卻出現了倒掛,短期國債的收益率卻高於中長期國債的收益率,這就讓硅谷銀行沒法操作了。

因為銀行乾的就是借短貸長,但是短期美國的收益率已經遠遠高於中長期美國國債的收益率,而同期貸款的利率一般都掛鈎同期美債的收益率,美債收益率倒掛,就會使得美國金融機構沒有利差,甚至是負的利差了。

很多人誤以為,硅谷銀行破產,是因為客户擠兑,其實這是不準確的説法,因為即使不擠兑,硅谷銀行可以做到美債到期兑付,可是收益率那麼低,而存款利率那麼高,實際上仍然是虧損的。比如硅谷銀行手中的美債到期可以獲得2%的收益率,但是現在一年期的存款利率都4.75% ,那肯定是虧的啊。

硅谷銀行現在陷入兩難境地:原來零利率的時候,硅谷銀行買了很多低收益率的美債,而現在美國聯儲快速加息,美債收益率上漲,美債價格下跌,這樣硅谷銀行原來買的低收益率美債(不論長短)就出現了賬面虧損。

而美債現在收益率倒掛,期限長的美債收益率低於期限短的美債收益率,又導致硅谷銀行用期限短 利率高的現在的短期存款,去購買期限長 但收益率低的現在發行的新美債獲利也不可行。

假如沒有美債收益率倒掛這件事,硅谷銀行過去買的收益率低價格高的舊的中長期美債,雖然價格跌得狠了點,票面價格虧得多了點,但新發行的同期限美債的利率也會隨着美債收益率的增加而同步增高,硅谷銀行把原來的舊中長期美債置換成新的中長期美債,新美債的利率高,從美國財政部得到的利息也高了呀。那麼以短期的高利率存款,投資更高收益率的中長期美債,不就划算了嘛。