相機銷售鹹魚翻身了_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中03-25 06:30

在很多人給相機判死刑的現在,相機銷售意外地鹹魚翻身了。相機的銷售量並沒有增加,但也沒有繼續減少,銷售價值則增加了,主要歸功於無反。

無反已經取代DSLR,成為“認真”的數碼相機的主流。無反把成像芯片的信號直接饋送到電子取景器(EVF)裏,拍照人感覺在看取景器,實際上在看“小電視”。早期EVF的毛病很多,啓動緩慢,色彩失真,滯後過大,像素不足,不一而足,尤其是耗電太大,影響待機時間。相比之下,DSLR採用光學取景器(OVF),就沒有這些問題。但EVF的好處是所見即所得,“小電視”上可以疊加很多信息,而且省卻了DSLR少不了的反光鏡和五稜鏡,重量、尺寸、成本都降低了。

隨着技術的進步,EVF的失真、滯後、像素問題都得到不同程度的解決,所見即所得是針對成像而言,而不是肉眼所見。但如果以最後成像為準的話,肉眼所見“無關緊要”,只要對最後成像“滿意”,就是好的。如果肉眼所見在最後成像上不能準確反映出來,反而需要“猜”最終效果。

無反在理論上取消反光鏡後,鏡後距離極大縮小,鏡頭可以較小、較輕,也因此較便宜。實際上,同廠無反鏡頭比DSLR鏡頭經常更貴。這到底是生意經,還是設計製造上有合理的理由,就説不清楚了。

無反是松下(Panasonic)在2008年首先引入市場的,但索尼後來居上,成為無反冠軍。在2022年,無反佔可換鏡頭相機(ILC)裏68.7%,其餘的還是DSLR。不過從價值來看,無反佔85.8%。換句話説,無反實際上比DSLR更貴。韭菜的悲哀就在於被歡天喜地地收割。

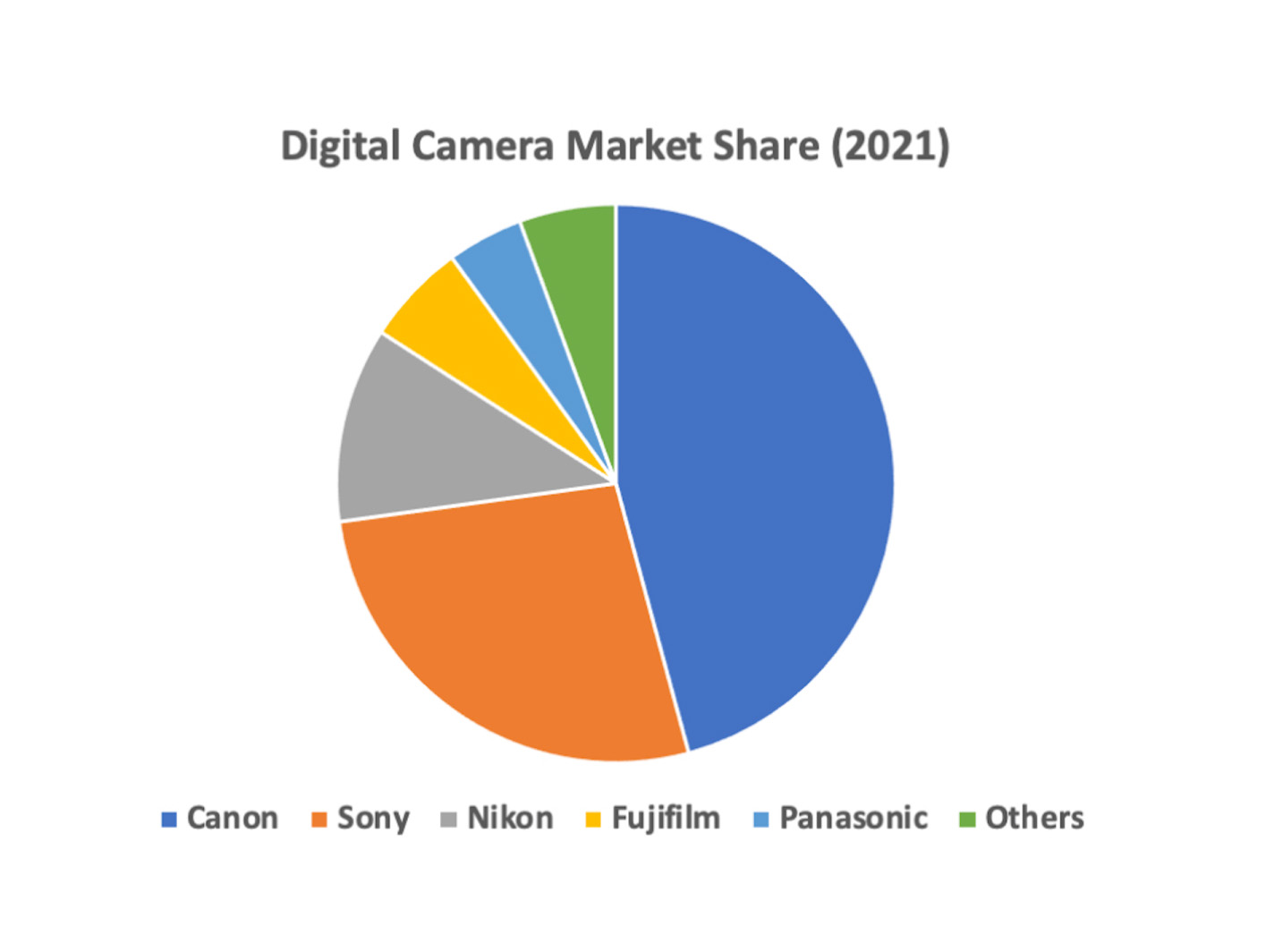

在2021年,相機市場的94%被前5瓜分:佳能佔45.8%,索尼佔27.0%,尼康佔11.3%,富士佔5.9%,松下佔4.4%,剩下的被奧林巴斯、理光-賓得、徠卡、哈蘇等瓜分。在2019年,佔比是:佳能45.2%,索尼2.02%,尼康18.6%。佳能幾乎沒變,但索尼的“長進”基本上全部來自尼康的“退步”,兩者之和也幾乎沒變。

2022年各家份額

尼康曾經是日本相機裏的翹楚。1957年的S2被譽為“日本的徠卡M3”,無論在做工還是光機性能上都不亞於德國徠卡,只是名望差一點。這有點像現在機械手錶裏的Grand Seiko和Omega的關係。但在NASA送宇航員進入太空的時候,NASA沒有選徠卡,而是選尼康F2(還有哈蘇),絕對是出於性能,而不是價位。相對於“阿波羅”計劃而言,相機的價位差別可以忽略不計。

進入自動對焦時代,佳能壯士斷腕,果斷採用全新的電子對焦的EF鏡頭,EF就是electronic focusing的簡稱,徹底甩開了尼康。進入數碼時代,尼康還在吭哧吭哧填電子對焦的坑,佳能已經轉入CMOS的軌道,再次把尼康甩到後面。此後尼康努力追趕,不無斬獲,但如今的市場份額明確無誤地表明:尼康已經成為also run了,已經成為第二梯隊了。尼康的位置首先被佳能取代,接着被索尼取代。

尼康前面的索尼已經絕塵而去,除非尼康在技術上取得突破,要趕超索尼已經很難了。尼康的身後是富士。富士其實是如今日本相機裏最有特色的品牌。一方面,富士抵禦全幅的誘惑,堅持減幅,堅持輕小和低成本;另一方面,富士利用膠片時代的積累和對色彩的特殊經驗,成功地推出富士膠捲模擬格式。

用數碼模擬各種膠片效果是各家早就開玩的花招,但誰都沒有達到富士的高度。不但沒有達到,還差得遠。説起來好玩,在各家拼命追求還原度和保真的時候,富士反其道而行之,追求實際上是“有意的失真”的“悦目”。在膠片時代,富士Velvia以色彩豔麗著稱,富士Acros則是黑白分明的黑白片,色彩温暖的彩色負片則很有懷舊感。這些只是富士各種膠片模擬模式中的一小部分,比如在新一點的富士裏,Acros就有Acros-R(帶紅色濾色鏡的Acros效果)等不同變型。

在膠捲時代,富士花了大量精力研究人們的主觀審美,尋找增強愉悦的色彩、對比組合,這些膠片的設計就是基於審美心理的。現在,有關經驗數字化後,就成為這些討人喜歡的膠片模擬設定。

不過膠片模擬是對色彩和對比的有意偏置,有時候會弄巧成拙。比如説,在陽光燦爛的海灘,Velvia模式容易偏藍。好在RAW格式還在,膠片模式弄巧成拙的話,重拍是一個選擇,另一個就是在後處理時重新從RAW裏轉換出來,那時不僅可以重設其他膠片模擬模式,也可以設置成任意的自選模式。其實拍數碼黑白時,RAW依然是彩色的,所以都不需要為了彩色和黑白而重拍。

富士更加聰明的是:沒有掉進全幅軍備競賽,而是一手推出最高像素的減幅,XT5已經達到40MP;另一手直接跳過全幅,直達中幅,如很火爆的GFX系列。GFX100S大小與DSLR或者高級無反相當,比頂級DSLR或者無反(如佳能1DX3、R3)還要輕小,但高達100MP,秒殺任何全幅。

這樣的雙管齊下使得CSN很難招架。好在CS有足夠大的用户圈,產品譜系齊全,靠慣性也能維持一段,N就吃力了,哪一天被富士踩到腳跟將不意外。

另一方面,松下缺乏特色,只是比尼康在無反道路上先走一步,儘管現在市場份額與富士相差不大,要超過富士很難,對尼康更加不成威脅。

索尼則不再擔心尼康,專心趕超佳能了。

索尼買入美能達的時候,人們都不看好。但索尼潛心經營,這些年風生水起。索尼的成像芯片是領先的,不光自己用,也供應競爭對手。索尼就是這麼自信,實際上也通過供應鏈拿捏住了競爭對手的上限。

另一方面,索尼利用強大的集團實力,解決了無反的EVF、自動對焦等問題,也通過與蔡司聯姻和自研,打通了鏡頭體系的任督二脈。另外,索尼在視頻方面的老底子也使得拍視頻的網紅和直播成為相機的新客户圈。這還使得各家無反都開始大力重視視頻,無反對攝像機的衝擊與手機對照相的衝擊是同級的。無反相對於DSLR,對拍視頻有天然優勢。今日索尼已經不是“冒充專業”了,而是名正言順的第一梯隊。

索尼還對穩住相機銷售跌勢起到很大作用,索尼在消費電子領域的經驗和名聲對增加年輕一代相機用户的品牌粘性很有用。

相機銷售跌勢在很大程度上來自傳統用户的淡出和新用户擁抱手機。傳統用户淡出是自然淘汰的過程,不可逆轉。本來靠新用户自然補入,但手機異軍突起,把相機圈子的新陳代謝循環打斷了。在2022年,相機銷售總量下降4.2%,只有800萬台。但是,無反的銷售反而逆勢上漲了10.8%,達到590萬台,使得相機銷售總值達到50億美元,提高了39.4%。相機平均售價更是提高45.4%,達到620美元。

無反的成功是以數碼傻瓜為代價的,數碼傻瓜的2022年銷售量下跌了30.8%,只達到210萬台。這個市場段與手機短兵相接,敗退得很慘。

不過,與一般認知相反,歐洲是相機最大的市場,佔29.8%;美國佔25.7%,中國15.7%;日本11.6%,其他亞洲國家13.8%,世界其他國家和地區3.4%。不過中國份額實際上是增加了,在2019年中國份額只有9.6%。日本相機行業很期望疫後中國重新成為旅遊大軍的主力,中國旅遊者喜歡長槍短炮是世界知名的。日本相機則佔世界產量的90%。

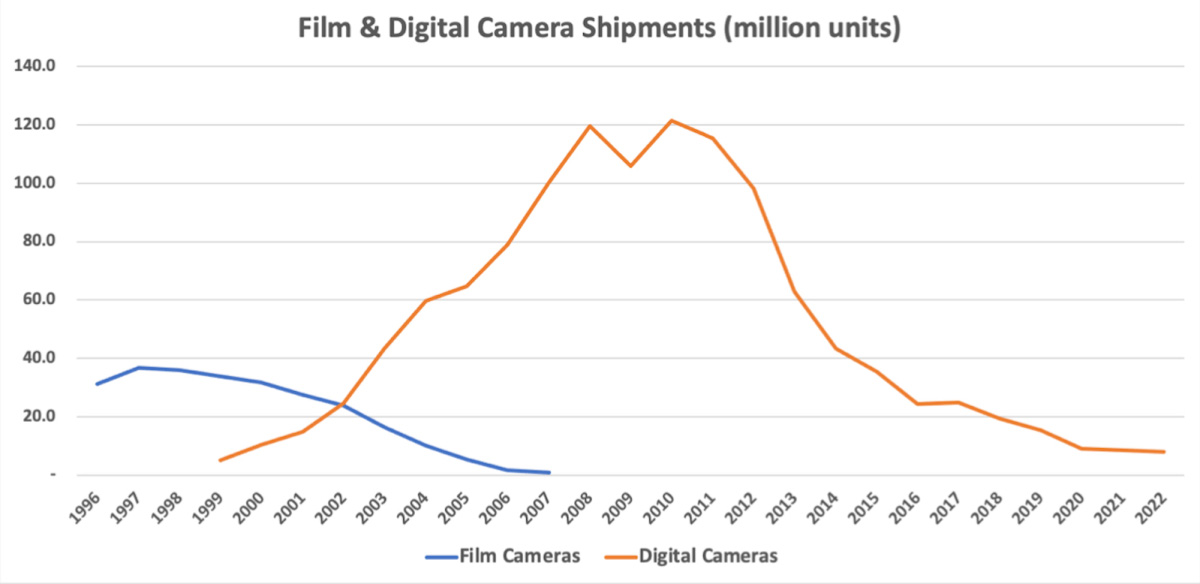

數碼相機是柯達在1975年發明的。1994年,卡西歐首先推出消費級數碼相機,自帶液晶顯示屏。到2008年,膠捲相機已經賣不動了,日本相機協會索性停止報導膠捲相機的銷售量。但卡西歐在2018年退出數碼相機,柯達在2012年就退出了。三星在1997年進入數碼相機市場,但在2017年退出了。

在2010年,世界上有11家數碼相機公司佔93%的市場,現在5家公司就佔90%,這期間有過多起公司合併,包括索尼-美能達,理光-賓得。

膠捲(藍線)和數碼(橙線)相機銷售走勢

日本相機協會從1995年開始發表數碼相機銷售數據,在2010年增長24倍,從510萬台暴增到1.22億台。這也是中國大爺、中國大媽對拍照最瘋狂的時候。蘋果在2010年推出能拍照的iPhone 4,此後數碼相機銷售量暴跌,到2022年只剩800萬台了,其中數碼傻瓜的數量從2008年的頂峯暴跌98.1%。ILC也從2012年的頂峯下跌了73.7%,不過在2020年觸底後,在2021年有所反彈。

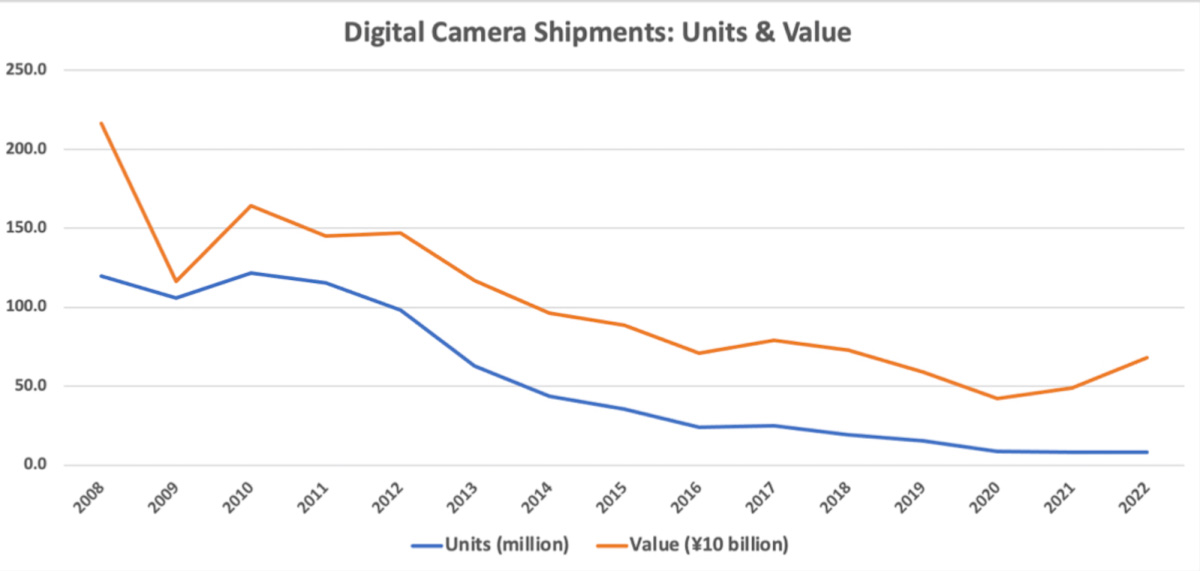

相機銷售數量(藍線)和價值(橙線,百億日元)走勢

與2010年相比,相機銷售總值跌了58.5%,其中數碼傻瓜跌了95.7%,ILC倒是隻有19.0%。從2020年起,ILC銷售數量增加了11.7%,價值增加了77.5%,平均價格增加了59.0%,達到752美元。鏡頭銷售也在暴跌後開始回升,這可能是新一代無反鏡頭的功勞,人們對兼容的DSLR鏡頭已經不滿足了。

過去兩年裏,數碼傻瓜的平均單價也上升了59.6%,達到249美元,因為低端數碼傻瓜已經被手機淘汰,剩下的只有高端了,但對沖不了銷售數量慘跌41.7%,價值也跌了7%。

拍照的“軍備競賽”將永遠存在,人們永遠會追求“誇口權”,需要拉開差距。照相手機新出現的時候,手機的方便和無處不在成為區分因子,只有拍到才談得上誇口,人無我有就是差距,只留存在自己的腦海裏是不能曬幸福的。但隨着照相手機的同質化,要進一步兑現“誇口權”,只有人有我好,回到比手機更加專業的相機,畢竟在成像世界,尺寸為王,包括成像芯片和鏡頭口徑。高端數碼傻瓜都不夠用的時候,自然轉向無反,認真拍攝的無反圖像依然是手機無可能比擬的。這可能是相機(尤其是無反)鹹魚翻身的關鍵。

這樣的火爆場面怕難再現

但都拿着手機還軍備競的什麼賽