歷史進程中的“去槓桿”,砸碎中公教育的“金飯碗”_風聞

一号财经-看得见的商业世界03-26 21:40

來源:一號企業家 作者:簫縉

一號説:加槓桿:痛快去槓桿:痛

曾經的“公考一哥”正在渡劫,不但渡不了考公一族上岸,恐怕自身也得折在這一灘。

3月17日,中公教育(002607.SZ)發佈公司實際控制人之一致行動人累計減持公司股份超過1%的公告。

這個實控人的一致行動人不是別人,正是中公教育董事長李永新之母魯忠芳。

而在前一天,中公教育董事、總經理王振東也於近期累計減持1億股,佔公司總股本比例1.70%。

大筆減持的背後,是董事長和總經理都不看好公司發展了?

巧合的是,幾乎同一天,網上曝出西南大學開設公務員專業,被網友戲稱:

大學都開始搶培訓班的飯碗了

語雖調侃,但消息一出,無疑是對中公教育釜底抽薪,相比大學1920元/年的學費,中公教育動輒數萬元的培訓費簡直高出天際,更何況其“不過包退費”的承諾如今正遭遇打臉,各地考生維權不斷。

困在退費裏的中公教育,如何走出債務泥潭,高管大肆套現的背後又是出於何故?

套現近百億

對於批量製造“金飯碗”的中公教育來説,目前似乎就遇到了這一窘境。

業績預告顯示,預計公司 2022 年實現歸屬於上市公司股東的淨利潤為虧損9億元12億元。

而且這已經是中公教育連續虧損,上年度公司虧損更是高達23.70億元。

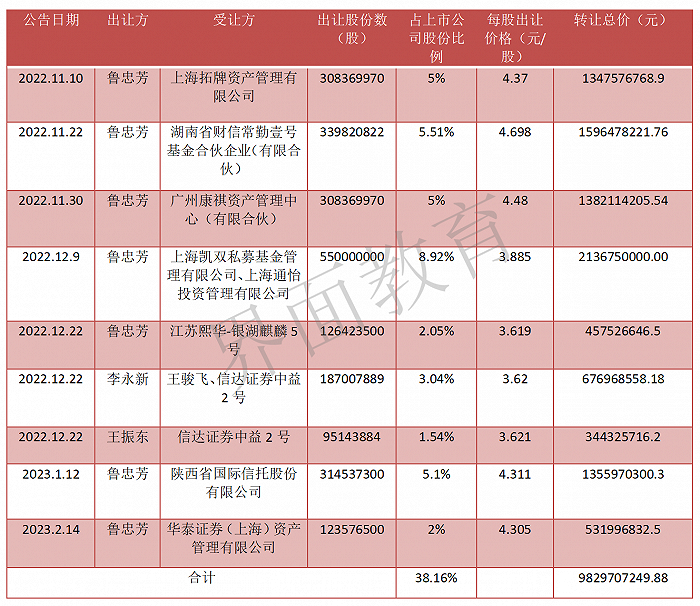

鉅虧之下,上市公司大股東卻在大舉減持套現。數據顯示,從2022年11月以來,中公教育創始人頻繁大額減持,累計套現約合百億。

2022年11月,魯忠芳向上海拓牌資產管理有限公司轉讓上市公司5%股權,轉讓總價13.48億元,摺合每股4.37元。

此後,廣州康祺資產管理中心、上海凱雙私募基金管理有限公司、上海通怡投資管理有限公司、“江蘇熙華-銀湖麒麟5號”等私募相繼加入,魯忠芳向該等機構悉數轉讓上市公司股權,交易對價分別約為13.82億、10.68億、10.68億、4.58億元。

此外,魯忠芳亦向國資背景接盤方出讓多筆股權。其中最大筆的協議轉讓發生在2022年11月22日,魯忠芳向湖南省財信常勤壹號基金合夥企業轉讓3.4億股,轉讓價格4.698元/股,交易對價15.96億元。

2023年1月12日,魯忠芳還與陝西省國際信託簽訂協議,以4.311元/股轉讓3.15億股股份,交易對價13.56億元。

2月14日,魯忠芳又向華泰證券(上海)資產管理有限公司,以4.305元/股轉讓1.2億股,交易對價5.32億元。

在魯忠芳之外,實控人李永新於去年12月向自然人王駿飛、信達證券中益2號轉讓1.87億股,交易對價6.77億元;聯合創始人王振東則向信達證券中益2號轉讓9500萬股,交易對價3.44億元;兩筆轉讓均價均在3.62元/股左右,亦是最近系列轉讓中最低每股出讓價格。

據統計,上述系列轉讓,魯忠芳、李永新、王振東三人累計出讓股份占上市公司股份總數比例約38%,且均為折價甩賣,折價比例為10%-30%,合計套現約98.297億元。

不止於協議轉讓,大股東亦在同步進行減持,2022年11月以來,魯忠芳、王振東還通過大宗交易方式多次減持,其中,減持超1%的就有3次。

最近的減持動作是2023年3月8日至16日,魯忠芳減持6812.95萬股、佔公司總股本比例分別為1.1%。上一筆則是2022年11月2日至7日,其減持1.16億股,佔公司總股本比例分別為1.88%。

王振東的減持則跨年,從2022年12月14日至2023年3月14日,其減持約1.046 股,佔公司總股本比例1.7%。

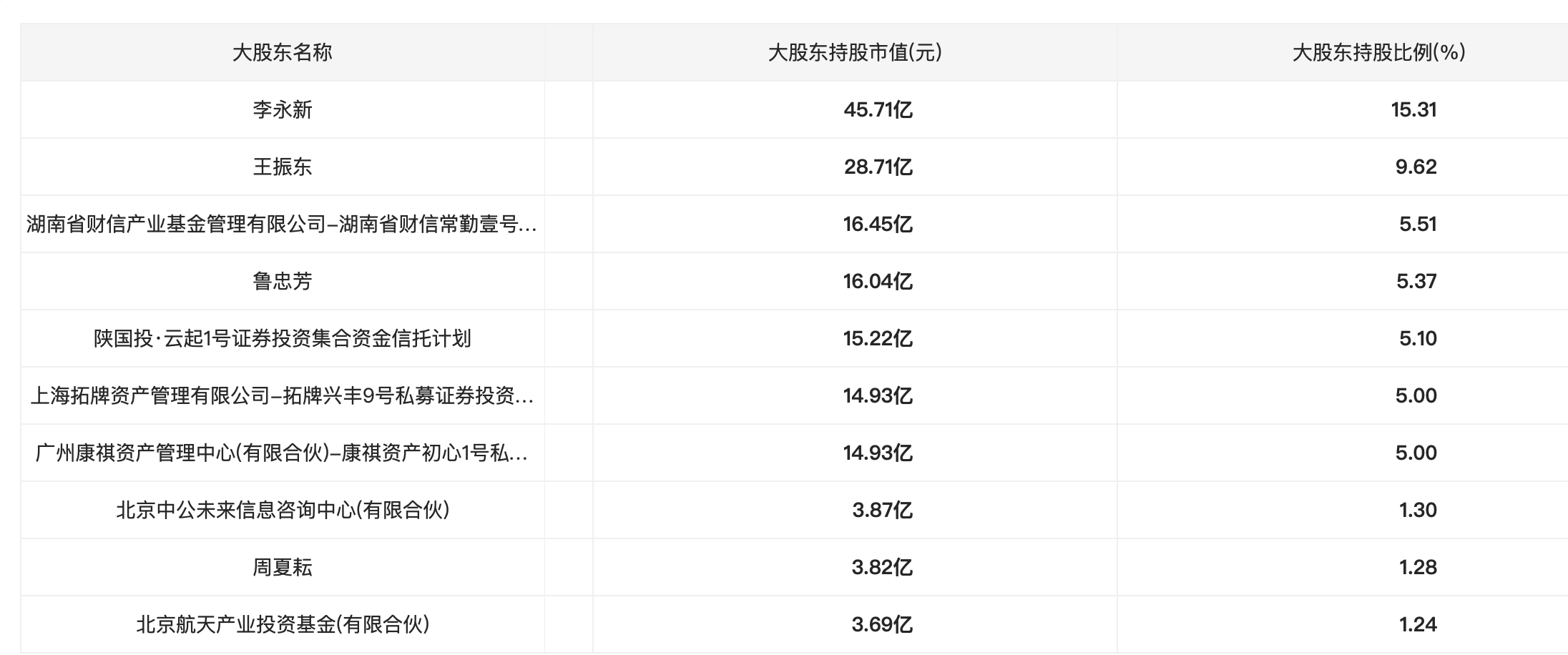

在連續轉讓、減持之後,李永新、王振東、魯忠芳分列為中公教育第一、第二和第四大股東,持股比例分別為15.31%、9.62%、5.37%。

而三季報時,魯忠芳作為第一大股東,持股比例高達41.36%,半年過去其股權竟已鋭減如此之多。

20億借款難解150億退費?

大股東連續大筆減持的背後,其實有着解圍中公教育“退費困局”的無奈。

去年11月和12月,中公教育兩發公告,稱控股股東魯忠芳擬籌集資金向全資子公司北京中公提供無息、無擔保借款,總額:

不超過20億元

之所以有此一出,是因為歷時一年半載中公教育的退費危機仍然未解。

因公司前三季度業績預告出現鉅額虧損,與2018年借殼上市以來的業績變動趨勢嚴重不符,

2021年10月18日,中公教育首度收到深交所關注函。

2021年三季度,中公教育實現營收14.45億元,同比下降68.79%,淨利潤虧損7.93億元,相比上年同期盈利15.54億元,出現了“業績大變臉”的情況**。**

彼時中公教育尚在避重就輕,未明確闡明虧損緣由,只是解釋稱:

“培訓人次60.52萬人次,同比下降60.88%”

兩個月後,當年12月13日晚,中公教育再次收到深交所下發的關注函,直指“高收高退”核心問題。

見避無可避,中公教育只好承認:

2021年1-9月退費金額123.97億元,退費比率65.81%

這事實上已經是中公教育歷史性高點的退費比率,向前追溯2019年度退費金額74.23億元、退費比率 44.14%;2020 年度退費金額100.09億元、退費比率46.54%。

原以為2021年前三季度的退費比已經夠高了,誰想2021年全年數據更高,數據顯示中公教育在2021年的退費率已經高達驚人的75%,相較於2020年的42%上漲了33%。

但中公教育似乎在隨後的近一年時間裏都沒有找到解決辦法,只是不斷在全國各地曝出“退費難、難退費”的熱搜。

高企的退費比,疊加關注函壓力,所以中公教育控股股東2022年11月首次承諾提供10億元借款,接着在次月又承諾再加10億元。

中公教育回覆函披露數據,2021年中公教育總收款204.3億元,總退費153億元。相較於高達150億元的退費金額,20億元借款至若杯水車薪而已。

2022年中公教育未再披露退費金額和比率,只能從其合同負債中一窺究竟。

中公教育2022年半年報顯示,中公教育合同負債約47.83億元,主要系協議班的培訓預收費。

財報顯示,2022年前三季度中公教育的合同負債金額達到了47.4億元,同比增長54.58%,公司稱,主要系本期受省考聯考推遲,收入確認和協議班退費相應延期所致。

從三季報和半年報數據可以發現,2022Q3中公教育並沒有減少多少退費,合同負債與半年報數據差距不大。

早在2022年3月9日,中國消費者協會發布的《2021年校外教育培訓領域消費者權益保護報告》就指出中公教育存在“拖延退款”的問題。而從當前各地媒體接連不斷曝光的退費情形來看,中公教育2022年退費情況仍然不樂觀。

特別是中公教育還存在着“培訓貸”等違規行為,據四川、重慶消協2022川渝優秀消費維權案例所示,大學生石某就遇到這類“陷阱”,中公教育梁平分校原本宣稱的沒考上就不繳費0元入學的“理享學”,實則是培訓貸,石某差點因此成為“失信人”。

對於這一點,中公教育倒也心知肚明,在其對深交所下發的關注函中予以回覆稱,公司學員貸款合作的三方機構包括:

理享學、百度貸款、京東白條

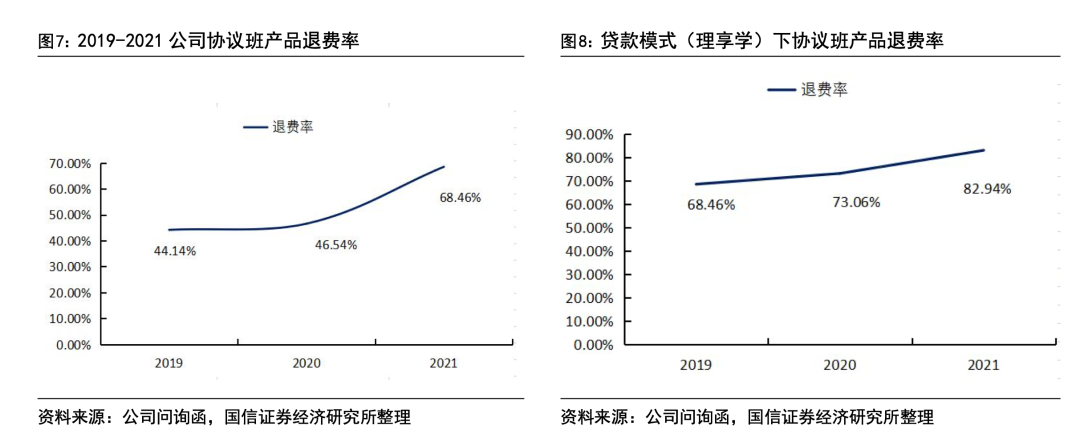

而此種培訓貸形式的退費率則更高,最高達到80%以上。

第一個100億也要捐給北大

如今看可以發現“高收高退”模式已難以為繼,其實回溯中公教育的發展歷程尤其是上市後,恰恰是這一模式推高了中公教育坐穩“公考一哥”的位子。

早在2010年,中公教育即推出協議班,學員未通過考試就能申請退學費,簡單來講就是“不過包退”。

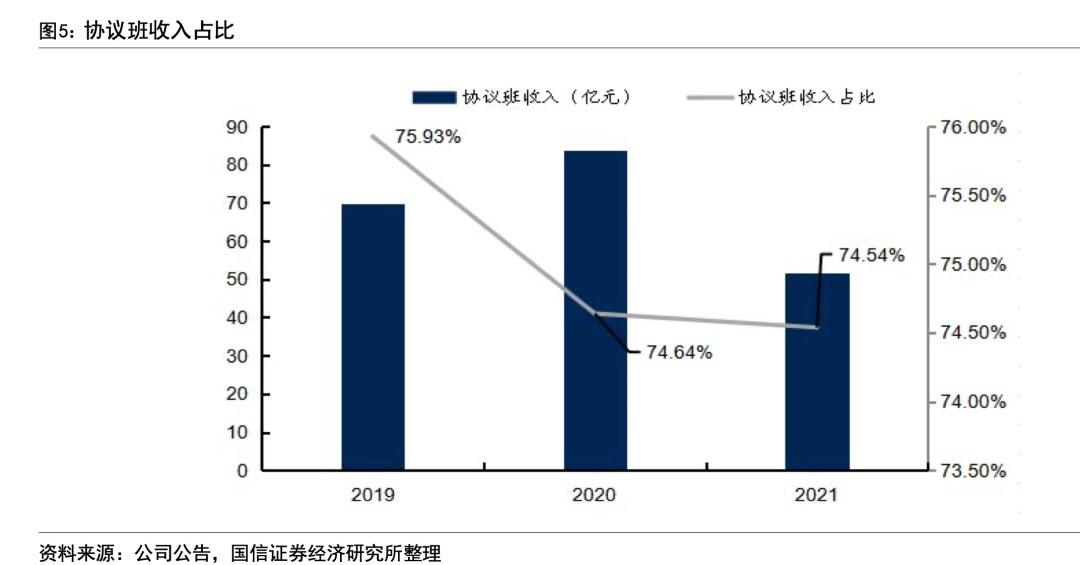

於是,各地中公教育分校都把協議班作為賣點,學費也因此比普通班高不少。在一段時間內,協議班模式確實幫助中公教育搶佔了市場,且帶來大量現金流和漂亮的營收數據。

2019年2月,中公教育借殼登陸深交所,打通資本市場通道。

2020年11月,中公教育股價創下43.58元的歷史新高,市值達到2687億元。

股價推高的背後在於中公教育上市業績對賭的成功。

2018-2020 年分別實現扣非業績 11.1/17.0/18.7億元,上市後連續3年超額完成業績對賭,對賭條件扣非業績不低於9.3/13.0/16.5億元。

而業績對賭又像是一根“大棒”在驅趕着中公教育不斷加碼“高收高退”模式,甚至不惜力推各種“培訓貸”產品。

2019年-2021年前三個季度,中公教育貸款培訓業務規模亦在猛增。

2018年,中公教育貸款培訓獲得預收款只有6000萬元,金額佔比0.55%。

2019年,中公教育貸款培訓獲得預收款飆升至14.65億元,暴漲2300%,預收款金額佔比也提升至8.36%。

2020年,中公教育貸款培訓預收款再次暴漲至59.72億元,增幅308%,預收款金額佔比提升至24.94%。

2021年1-9月,中公教育貸款培訓預收款為38.23億元,預收款金額佔比23.68%。

通過學員貸款上課的模式,中公教育2020年從金融機構一次性獲得培訓費接近60億元,而這部分資金在中公教育賬面上停留的時間非常短暫,大部分在1-2個季度內就退回給學員。

但是,這種持續不斷的現金流進入讓中公教育的現金流量表頗為靚麗,營造出公司業務蓬勃發展的表象。

加槓桿帶來的歡愉,確實爽,但也最為致命,這一點房地產最為清晰。

想不到中公教育亦早已領會個中秘笈,並且還早早地將槓桿轉移到考公學員身上,真是手段了得。

但分潤大頭的依然是大股東。

2018及2019 年度,公司現金分紅金額分別為14.19億元、14.80億元,佔當期歸屬於上市公司股東淨利潤的123%、82%,佔當期末可供分配利潤的99%、97%。

巔峯時刻,2021年在北京大學教育基金會北大之友報告廳的講台上,中公教育董事長李永新莊嚴地許下承諾:

“這是我給母校捐贈的第1個10億,將來我的第1個100億,也要捐給北大”。

彼時,中公教育還有2000億市值,持股佔比達60%的李永新家族在當時還擁有1200億的身價,曾經在2019年和2020年蟬聯中國教育界首富,

孰料一年之後,中公教育的總市值僅剩330億元,李氏家族財富也嚴重縮水至200億元左右。

從2021Q2開始,中公教育經營業績承壓下滑,直至2022年都未見起色。

這一點從現金流可以看得一清二楚,從2020Q4-2021Q4經營性現金流呈淨流出趨勢。截至2022年9月30日,該公司的現金及現金等價物餘額為4.57億元,相比上年同期的19.75億元減少約76.86%。

歷史進程中的去槓桿,批量製造“金飯碗”的中公教育也未能逃掉。