淺談互聯網醫療發展方向_風聞

万庚数科-03-27 17:27

一、前言。

一、前言。

互聯網醫療是指以互聯網為載體和技術手段,所進行的在線疾病諮詢、遠程會診、電子健康檔案建立、醫療信息查詢等形式的新型醫療服務。

目前,國內提供互聯網醫療服務的主體可分為兩類:互聯網醫院和互聯網醫療平台。其中,互聯網醫院是由傳統實體醫院為依託,主要進行在線常規諮詢和複診的醫療衞生新模式。經政府政策的大力支持、推廣,互聯網醫院已在全國擁有較高覆蓋率。互聯網醫療平台則大多由非醫療機構的第三方對市場上的醫療資源進行整合,並通過其自主搭建的平台向有醫療需求的人進行在線服務。由於多方資本進入、及眾多細分領域獨角獸企業的湧現,互聯網醫療平台已發展出較為成熟的商業模式。

本文通過對互聯網醫院和互聯網醫療平台的現狀進行解讀,來預測其未來發展方向,探究我國互聯網醫療的更多可能。

二、行業現狀。

1、後疫情時代中擴張放緩,大健康背景下提質穩量。

(數據來源:國家衞健委)

(數據來源:國家衞健委)

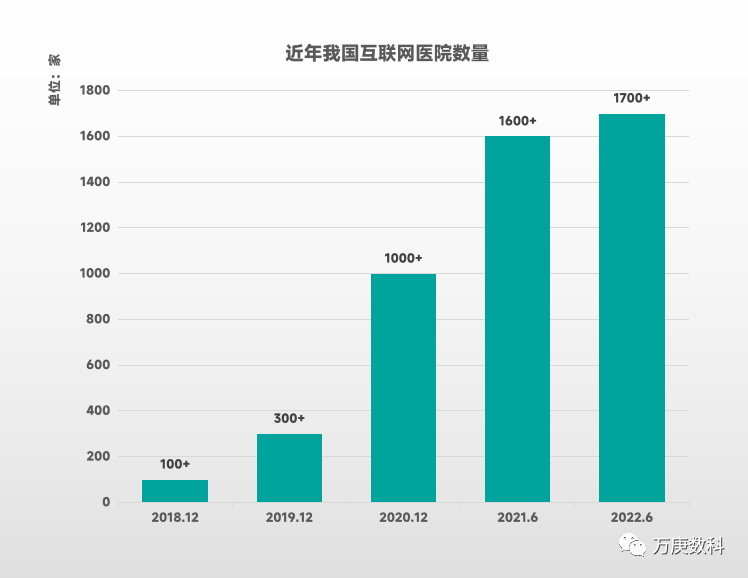

我國互聯網醫院在初期發展較慢,雖在2018年便有一系列指導性政策文件出台,但其增量速度卻不温不火。直到2020年突如其來的疫情爆發,將互聯網醫療的優勢充分顯現:線上診療、健康宣教、就診指導、康復諮詢等服務功能,向大眾提供及時的健康評估、指導患者有序就診,既有效緩解醫務人員壓力,又減少集聚感染風險。大眾健康意識空前高漲、一大批傳統醫院紛紛轉型,互聯網醫院迎來了爆發增長階段,2019年末至2020年末新增約700家,2020年末至2021年中新增約600家,且遠程醫療服務實現覆蓋約90%縣級醫院。

此後,隨着疫情防控進入常態化,後疫情時代的互聯網醫院擴張速度開始放緩,2021年中至2022年中僅新增約100家。2022年末我國防疫政策進一步優化,至2023年初疫情影響已基本消退。雖已迅速成長為“龐然大物”,但尚無統一行業標準與成熟運營模式,患者信息、異地醫保難以互通等問題普遍存在。未來,伴隨“健康中國”戰略的穩步推進,作為其中重要新生力量的互聯網醫院也必然需要解決增長掣肘、保持用户量穩定提升、實現自身高質量發展。

2、市場集中度大幅增加,資本進入更顯理性。

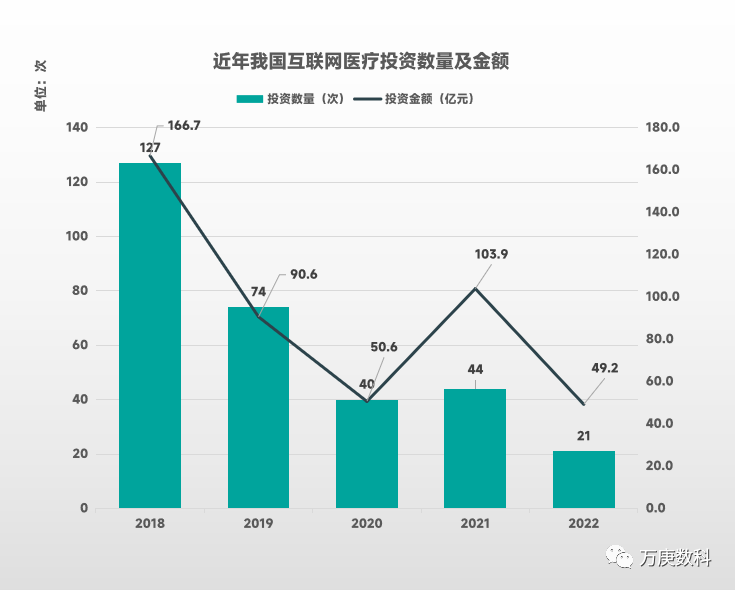

(數據來源:IT桔子)

不同於在2020年才大幅起勢的互聯網醫院,國內互聯網醫療平台的發展在2015年左右便已如火如荼,2015-2016年行業投資數皆在260次左右,備受資本市場青睞。之後,伴隨運營模式的逐漸成熟、及各類獨角獸企業的壯大,行業生態基本形成,市場格局漸趨穩定,資本在進入該領域時更加理性,不再企圖“廣撒網”獲利,而是將投資集中於市場價值更明朗的行業巨頭。如上圖中所示,2018-2022年,互聯網醫療所獲投資次數整體呈大幅走低狀態,從127次下降至21次;投資金額雖呈波動下降趨勢,但每次投資所獲的平均投資額明顯上升,2018-2020年,每次投資的平均投資額(即投資金額/投資次數)在1.2-1.3億元之間,2021-2021年則快速提高至2.3-2.4億元。充分表明了市場集中度增加所引起的資本投資偏好變動。

3、實體醫院地位穩固,互聯融合優勢互補。

(數據來源:國家衞健委)

(數據來源:國家衞健委)

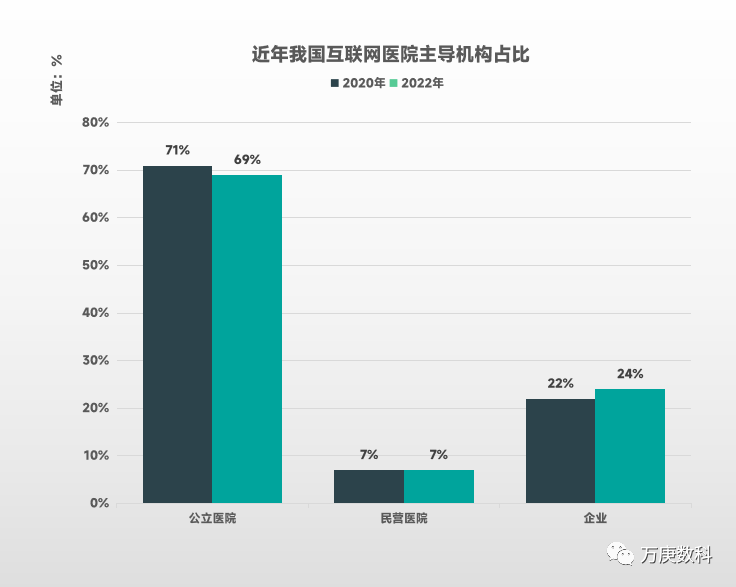

互聯網醫院的運行模式決定了其並不能脱離實體醫院而獨立存在,從2020年、及2022年國內互聯網醫院的主導機構佔比來看,實體醫院(公立醫院+民營醫院)合計分別為78%、76%,雖然2022年有所下降,但實體醫院仍牢牢保持着主要地位。作為互聯網醫療的組成部分,實體醫院、及其擁有的醫療資源是互聯網與醫療融合的關鍵所在,互聯網的引入更多是作為優化資源配置的輔助角色,實現二者的優勢互補、進而解決國內醫療資源分佈中存在的多種問題,才是互聯網醫院短期內的關鍵價值所在。

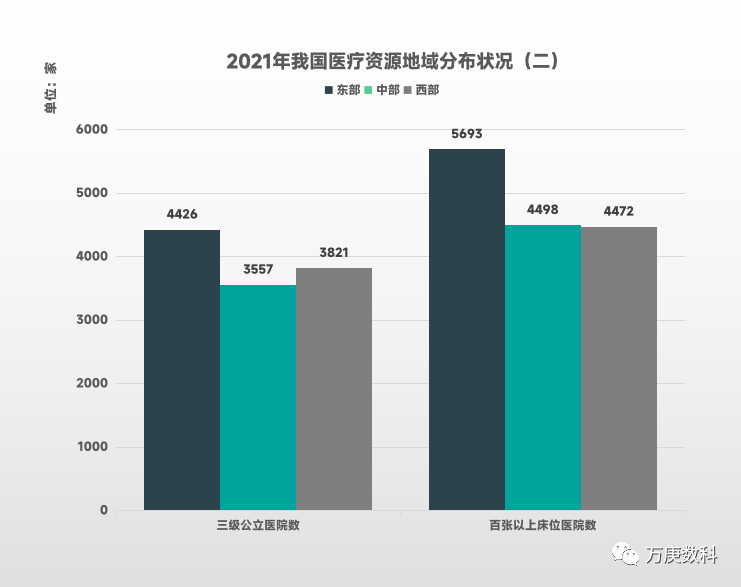

4、醫療資源差異分佈,線上診療重構格局。

(數據來源:中國衞生健康統計年鑑2022)

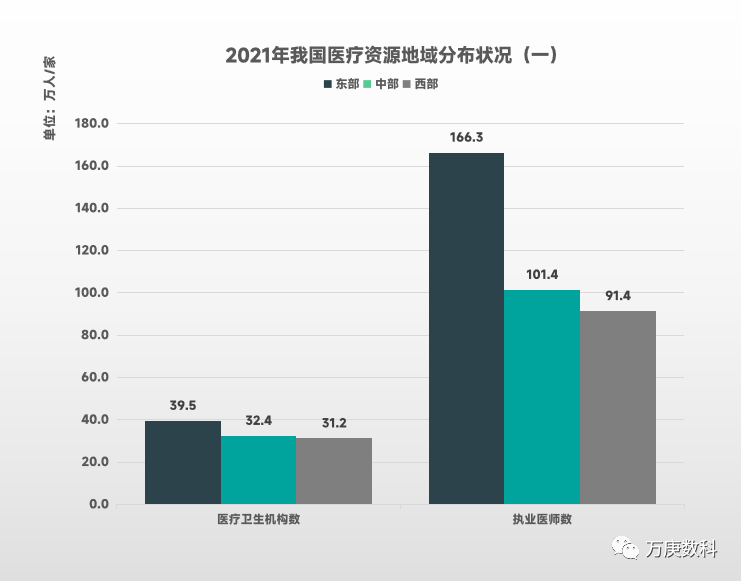

由於經濟發展、人口遷移等因素影響,我國醫療資源、特別是優質醫療資源的分佈存在着“東多、中西少”的問題。從2021年國內部分代表性醫療資源分佈數據來看,無論是醫療衞生機構、執業醫師的數量,或三級公立醫院、百張以上牀位醫院的數量,東部地區皆大於中、西部地區;而在執業醫師的數量上,東部地區更是分別超過中、西部地區的64%和82%,擁有豐富、優質的醫師資源。而優質醫師資源在諸多特定病理的不可替代性,使得中、西部地區必須前往東部地區方可享受到對應的醫療資源。據統計,2021年我國東、中、西部地區的診療總人次分別為42.2、21.9、20.6億次,東部地區診療人次基本與中西部地區持平,醫療資源分佈不均問題凸顯。

(數據來源:相關機構公開資料)

(數據來源:相關機構公開資料)

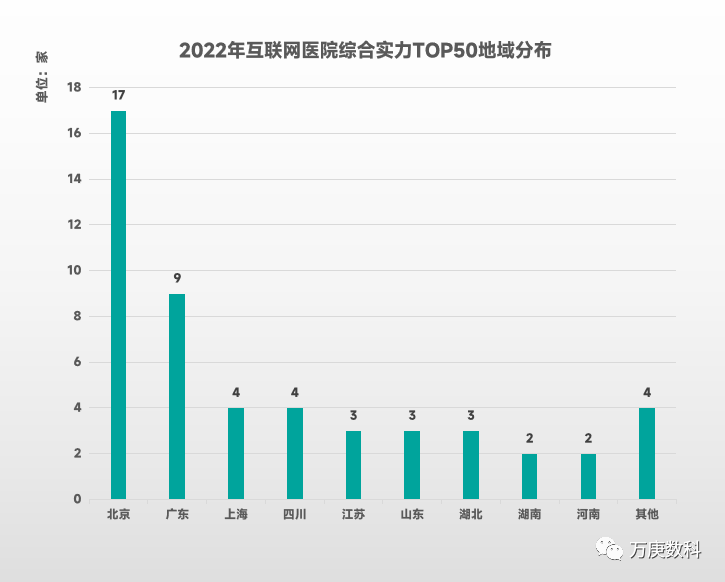

互聯網醫院的出現,以一種新的形式使國內醫療資源分配不均的現狀逐漸得到改善:首先集中東部地區的優質醫師等醫療資源,並藉助數字化技術在醫療行業的應用,打破醫療服務的時間與空間限制,進而實現醫療資源下沉、醫療信息共享、醫療服務協同等目標。從2022年我國綜合實力靠前的互聯網醫院的地域分佈來看,優質醫療資源已在東部地區、及中西部經濟發達部分地區初步聚集,通過線上診療等形式發揮輻射帶動作用,惠及周邊、乃至全國有就醫需求的患者,推動國內全新就醫格局的加速構建。

5、行業巨頭增長迅猛,偏重醫藥漸離初衷。

(數據來源:上述公司年度財報)

(數據來源:上述公司年度財報)

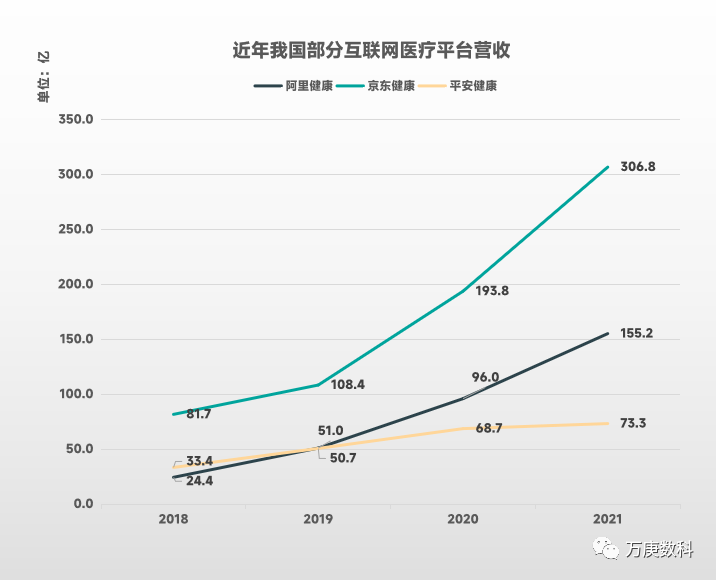

多方入局的互聯網醫療平台,是我國互聯網醫療發展壯大的引領者之一。而早早投身互聯網醫療賽道的公司中,不乏名聲在外的電商、金融巨頭,以阿里健康、京東健康、平安健康為例,三者在2018-2021年營收皆實現了至少1倍以上的增長。特別是2020-2021年,疫情影響下線上醫療場景的海量需求,為阿里健康、京東健康帶去了3倍左右的營收增長。截止2021年,三者營收分別達155.2、306.8、73.3億元,成為帶動行業發展的重要力量。

(數據來源:上述公司年度財報,空缺年份數據未披露)

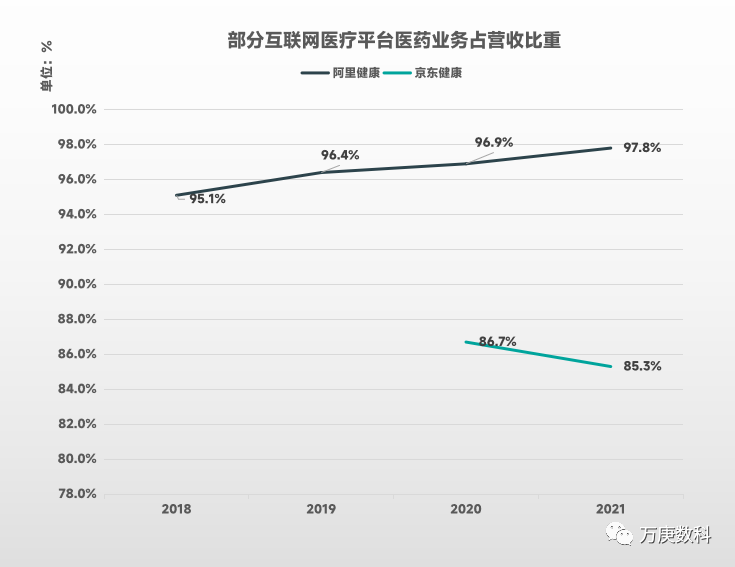

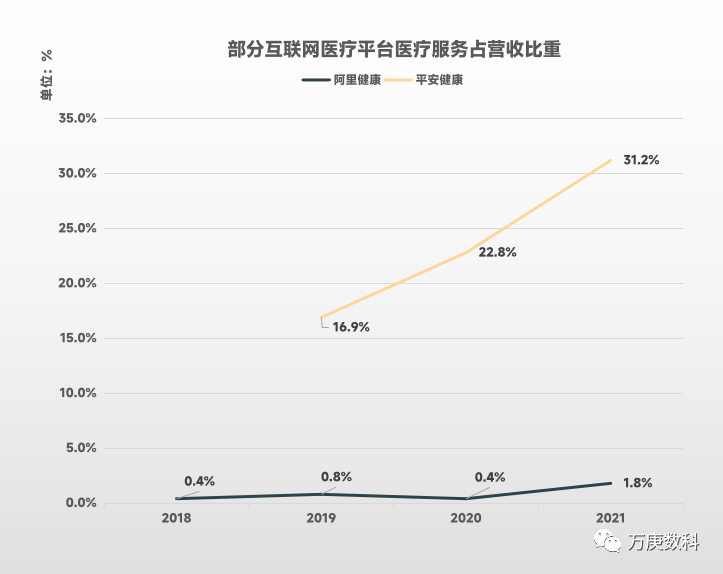

然而,若深究互聯網醫療巨頭的營收結構,不難發現其快速增長並非皆來源於醫療服務。在阿里健康和京東健康的營收構成中,以醫藥業務、即醫藥品的在線銷售為主,2021年醫藥業務分別佔二者營收比重的97.8和85.3%,只有平安健康的主要營收項目為醫療服務,2021年佔總營收比重達31.2%。這主要是由於前兩者濃厚的電商基因,使得其在互聯網醫療領域難以擺脱運營經驗的桎梏,在快速擴大營收的驅使下忽視醫療服務,並逐漸成為披着互聯網醫療外衣的醫藥電商。相比之下,平安健康的運作模式可能是互聯網醫療平台在未來實現“初衷”的有效雛形,將診前、診中、診後場景通過互聯網服務平台連通,沉澱長期忠誠用户,尋求可持續的高質量發展。

6、國家政策持續助力,醫療模式深化改革。

2019年,國務院辦公廳發佈《關於印發深化醫藥衞生體制改革

重點工作任務的通知》,要求建設“互聯網+醫療健康”省級示範區,以指導地方有序發展互聯網醫療服務,推進全民健康信息平台建設和規範健全互聯網醫療制度建立。

2020年,衞健委、中醫藥局發佈《關於做好公立醫療機構“互聯網+醫療服務”項目技術規範及財務管理工作的通知》,要求進一步發揮“互聯網+醫療服務”在疫情防控中的優勢作用,規範互聯網醫療機構價格行為,維護患者與醫療機構的合法權益,促進“互聯網+醫療服務”新模式的長遠發展。

2021年,國務院發佈《關於印發“十四五”全民醫療保障規劃的通知》,要求到2025年國內醫療保障信息化水平顯著提升,全國統一的醫療保障信息平台全面建成,“互聯網+醫療健康”醫保服務不斷完善,醫保大數據和智能監控全面應用,醫保電子憑證普遍推廣。

2022年,衞健委發佈《互聯網診療監管細則(試行)》,提出加強互聯網診療質量安全管理,使其與實體醫療機構的診療服務保持“同質”,並建立評價和退出機制,加快優勝略汰,讓互聯網診療迴歸醫療服務的基本定位。

三、發展趨勢。

1、數字化技術加速進程,互聯網醫療破除壁壘。

得益於5G通信、大數據、物聯網等數字化技術在醫療行業的深度融合應用,互聯網醫療正實現平台化、智能化的快速發展。未來,相關數字化技術將在更多應用場景推動互聯網醫療發展,例如,大數據服務可調取患者病歷、診斷結果等相關數據,消除各方信息壁壘,實現全國醫療信息的互聯互通,創建“互聯網+醫療”新服務體系。

2、優質醫療資源集中,服務質量持續提升。

隨着互聯網醫院的運營模式如執業機制、激勵機制等逐漸完善,其對優質醫師資源的吸納能力將進一步提高;而在滿足醫師利益訴求的情況下,其服務積極性也會得到調動。同時,也可通過建立健全患者反饋機制,深化服務內容,實現“診前-診中-診後”體系的貫通,讓患者充分享受互聯網醫療帶來的便捷。

3、醫療平台縱深發展,細分賽道競爭加劇。

在經歷疫情時期所帶來的增量紅利後,互聯網醫療服務平台已進入垂直領域競爭愈發激烈的“存量時代”。市場規模承壓、資本進入謹慎,都將倒逼行業中各個玩家構建自身競爭壁壘,打造出獨具優勢的業務模式。在此形勢下,醫療平台轉型更顯困難,而已沉澱足量忠實用户、專注優化服務流程的平台將手握更多發展優勢。

4、國家政策保駕護航,行業監管有效加強。

一方面,國家政策仍將持續助力互聯網醫療快速發展,特別是在線上醫保結算、異地醫保結算等方面將加快政策更新落地,為擴大互聯網醫療覆蓋範圍提供更多支持;另一方面,保持互聯網醫療的健康發展也將成為政策關注點,例如,建立互聯網醫療服務質量監管體系、在線診療責任劃分機制、個人醫療信息保護立法等,都是可預見的未來行業監管重要範圍。