從ChatGPT爆火解讀AI行業現狀_風聞

万庚数科-03-27 17:28

一、前言。

一、前言。

早在“遙遠”的2016年,曾發生過一件令全球稱奇的往事:人工智能阿爾法狗(AlphaGo)在圍棋競技中戰勝了人類世界冠軍。可轟動一時之後,AI似乎默默沉寂在了時間長河中,在多數人記憶裏再無突出建樹。直到2023年伊始,火爆全球的ChatGPT憑藉優秀的語言交互能力,再次帶給人類一點兒“小小的”AI震撼。

不同的是,當年,被人工智能擊敗的世界冠軍心中可能充斥着疑惑、驚訝、甚至不甘;而如今,與人工智能相談甚歡的你我則一定滿懷着新奇、驚喜、幾近折服。

是的,面世尚不足三個月的ChatGPT已成為當下最受追捧的AI寵兒,龐大的算力、先進的算法,使其能夠實現不侷限於文本生成、代碼編寫、邏輯問答等複雜功能。ChatGPT的大火,帶動其開發公司OpenAI估值暴漲至290億美元。國內外行業巨頭也紛紛聞聲下場:Google迅速發佈了類 ChatGPT 的聊天機器人“Bard”;百度宣佈其類ChatGPT應用“文心一言”即將對外開放;阿里達摩院正在研發類ChatGPT對話機器人並已開始內測……

風口當下,資本狂飆,人工智能的“黃金時代”似乎已經到來。而若迴歸理性,這股瘋狂會是曇花一現、亦或方興未艾,目前還尚未可知。

本文將從ChatGPT所屬的生成式AI談起,分析其近年發展狀況。進而結合國內外AI行業相關數據,來解讀人工智能行業的現狀。但在此之前,為了更好的理解AI這個既熟悉又陌生的朋友,我們有必要對相關名詞稍作解釋。

AI模型可大致分為決策(分析)式AI和生成式AI。決策式AI是通過大量學習歷史數據中的條件概率分佈,來對現有數據進行分析、判斷,應用領域包括電商推薦算法、視頻興趣算法、自動駕駛等。

生成式AI同樣需要先大量學習數據中的概率分佈,不同的是,它可以在學習歸納已有數據後進行模仿創造、生成全新內容,並能基於此解決、判別歷史數據所不能解答的新問題,目前它已在設計、建築和內容生產等領域投入使用。很明顯,ChatGPT便屬於生成式AI。

二、生成式AI近年發展狀況。

1、目前主要應用領域。

①文本生成。

文本生成作為生成式AI面世後最早的受益者之一,主要應用於對話機器人、新聞稿撰寫等領域。其中,對話機器人在智能客服場景大大減少了企業、特別是電商企業的人力成本;新聞稿撰寫則主要幫助新聞機構生成關於體育短報、股市變動等結構性新聞報道。

②AIGC。

AIGC(AI Generated Content)意即人工智能自動生成內容。區別於較簡單的文本生成,AIGC的內容質量往往更高、內容範圍更廣,包括但不限於AI寫作、AI繪畫、AI建模等專業領域,被稱作繼PGC(專業生成內容)、UGC(用户生成內容)之後的第三代新型內容生產方式。

③代碼生成。

該領域始於2021年,屬於生成式AI較新的應用領域。可支持使用多種主流編程語言完成自動編寫代碼、bug查找、代碼調試等功能。據不完全統計,僅在去年便可節約上百億美元的開發人員成本。

2、現狀及趨勢簡析。

目前,生成式AI應用領域雖尚不廣泛,但其商業模式雛形已現,一旦擁有場景更豐富、可用性更強、使用成本更低的產品出現,便較易在眾多細分領域迅速普及。但即使是當下最先進的ChatGPT,仍存在明顯缺陷如數據準確性、時效性等,其版本還有待持續完善。此外,生成式AI的前沿技術由海外科技大廠主導,國內相關企業正加速入局。整體來看,行業市場空間較為廣闊,除目前主要應用領域外,未來在視頻、動畫、遊戲製作等領域都有較大商業價值。

三、國內外AI行業發展現狀。

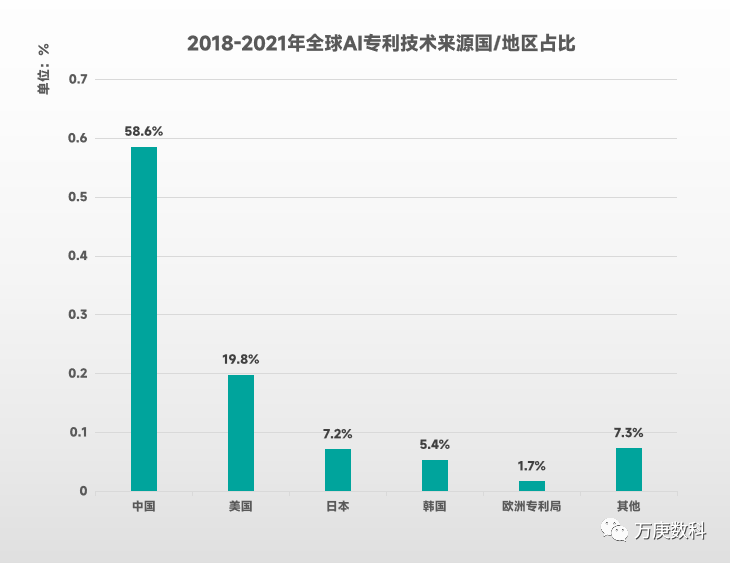

1、專利技術高度集中,中國智造異軍突起。

(數據來源:2021年人工智能專利綜合指數報告)

(數據來源:2021年人工智能專利綜合指數報告)

2018-2021年,全球AI專利技術的來源國中,中國、美國、日本和韓國佔據前四,分別為58.6%、19.8%、7.2%、5.4%,四國合計佔比高達91%,意味着其餘200多個國家和地區僅有9%左右的貢獻,充分表明了當前世界範圍內AI專利技術的高度集中,加之該項技術行業壁壘高、研發週期長,因此基本可以預測,短中期內世界AI專利成果仍將保持現有的高集中度格局。

此外,最近四年間中國擁有高達58.6%的AI專利技術佔比,在全球AI產業鏈中的重要性進一步提高。這主要得益於我國AI技術在各行業較豐富、成熟的商業應用場景,特別是近年來無人機、智能汽車等終端產品的快速發展,帶動相關技術的持續研發與突破。據統計,從近年AI專利技術的申請者類型來看,企業申請佔比最高,達到68.9%;院校/研究所佔比25.3%;個人申請佔比5.1%。也表明了企業研發、商業應用對AI技術發展的較強帶動作用。

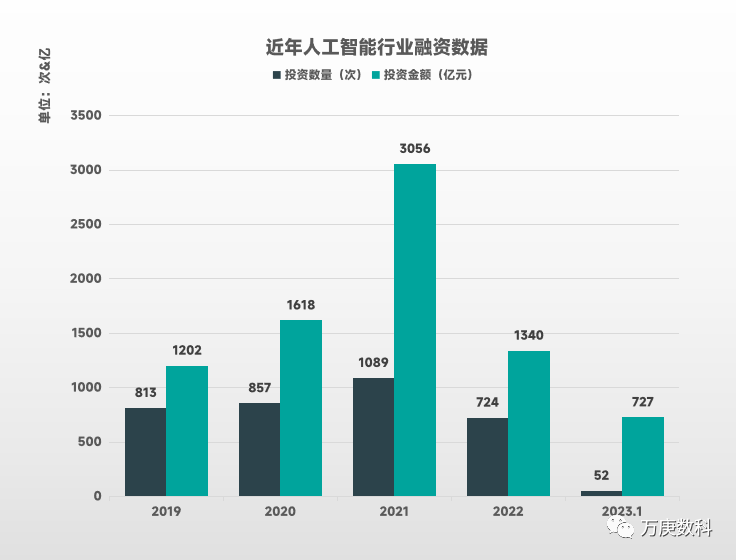

2、行業拐點蓄勢待發,OpenAI力抗大旗。

(數據來源:IT桔子)

(數據來源:IT桔子)

結合近年人工智能行業的投融資數據,除2021年元宇宙概念帶來了短暫的投資熱潮外,2019、2020及2022年皆表現的平平無奇,甚至於在2022年投資數量、投資金額跌至2020年以前水平。而似乎讓資本市場失去投資興趣的AI行業,在2022年底推出了ChatGPT這一劃時代產品,重新點燃了資本熱情,僅2023年1月的投資金額便達到727億元,超過2022年全年總投資金額的一半,AI行業的發展拐點,較有希望在2023年出現。

(數據來源:IT桔子)

(數據來源:IT桔子)

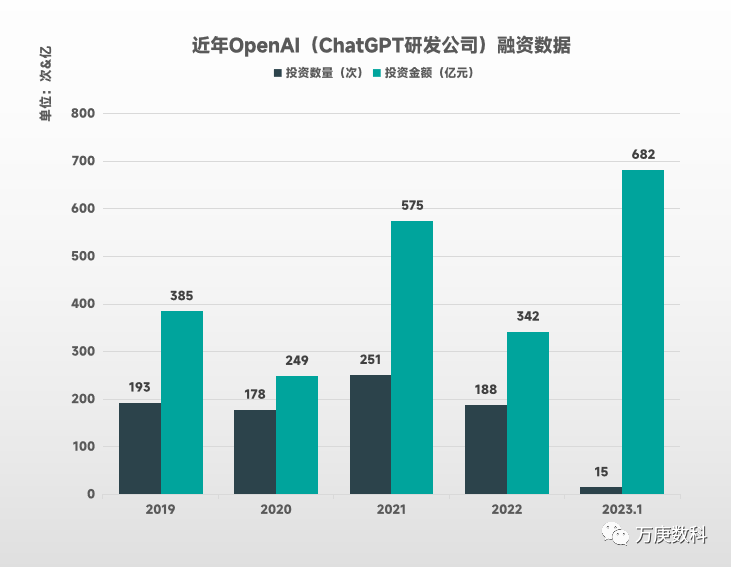

而行業拐點的關鍵推動者,無疑就是ChatGPT的研發公司、全球公認的AI領軍企業--OpenAI。其在2023年1月獲得融資近700億元,佔當月行業總投資金額的93%以上。且ChatGPT僅是其AI項目之一,OpenAI在DALL.E2(AI圖像生成)、Whisper(AI語言處理)等商業項目中也已實現成熟運營,為全球眾多企業、個人用户提供與其AI技術相關的各類Saas服務。毫不誇張地説,這家公司的技術突破很大程度上影響着全球AI行業的演變方向。

3、底層硬件遭遇壟斷,國產芯片舉步維艱。

(數據來源:相關機構綜合排名)

(數據來源:相關機構綜合排名)

長期以來,我國在多個領域的核心技術上遭受發達國家“卡脖子”,AI芯片也是其中之一。在2022年國際AI芯片廠商前十名中,美國佔據8席,且前6名均為美國公司,牢牢控制着AI芯片的前沿發展方向,並在國際範圍內形成了對關鍵技術的壟斷。這也是OpenAI等美企對比他國企業在技術層面擁有近乎“降維打擊”的重要原因之一。反觀國內AI芯片技術水平,最先進的華為也僅排在第12位,距離前者有較大差距。仍需國家、企業放眼長遠,培養頂尖技術型人才,加大AI芯片研發投入力度,實現基礎研究與應用開發、商業化的同步。

4、國內局勢撲朔迷離,技術演進撥雲見日。

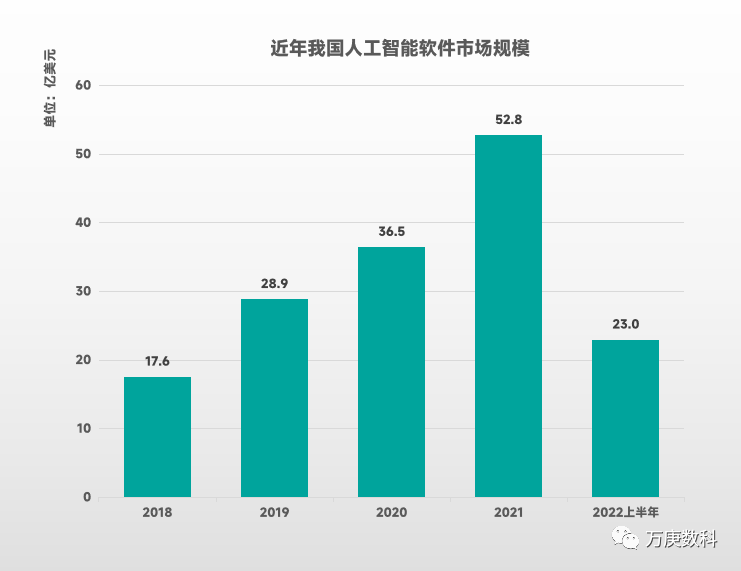

(數據來源:IDC中國)

(數據來源:IDC中國)

不同於遭到發達國家壟斷的硬件技術,國內AI軟件技術擁有一定國際競爭力。近年來其市場規模也快速增長,從2018年的17.6億美元一路擴張至2021年的52.8億美元。而後在2022年上半年出現了一定回落,23億美元並未達到去年全年的半值。這雖與元宇宙風潮褪去有一定關係,但也一定程度上反映出市場並未完全成熟,亟待從技術層面建立穩居支撐,以帶動應用、商業化繁榮。加之我國在AI硬件領域的不利地位,國內AI行業發展前景更顯撲朔迷離。但值得一提的是,目前我國在AI軟件技術層面取得了不錯的成果,除了近年佔比過半的全球AI專利技術,相關研究機構、AI產業園也正蓬勃發展。據統計,截止2022年,國內已有超420所AI學院和科研機構、1800多個AI產業園區,相關技術持續演化進步,為國內AI行業保持快速發展注入一針強力有效的定心劑。

5、商業應用搶佔先機,細分賽道愈發火熱。

(數據來源:相關機構公開數據)

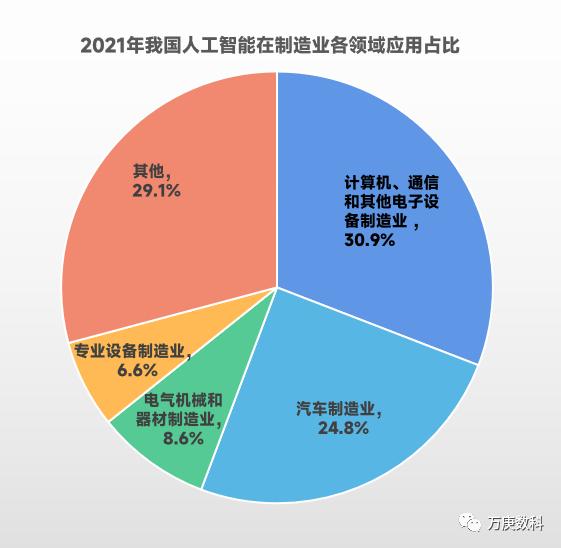

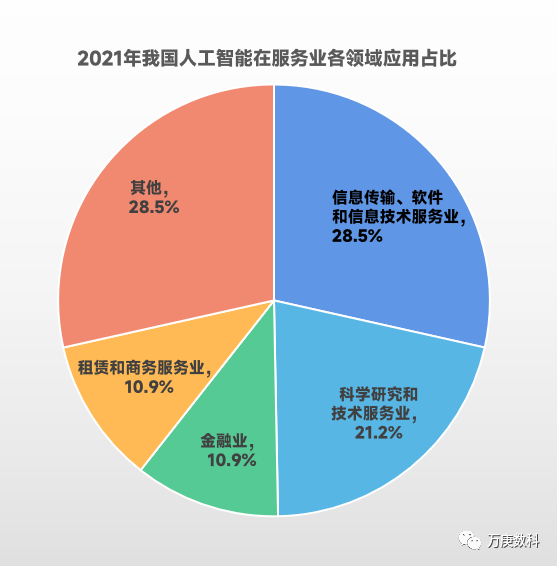

由於我國AI產業在發展初期主要以商業應用為驅動,因此與製造業、服務業的各個領域產生了較深的融合。從2021年國內AI技術在各領域的應用佔比來看,製造業中計算機、通信和其他電子設備製造業,及汽車製造業佔比最高,分別為30.9%和24.8%;服務業中信息傳輸、軟件和信息技術服務業,及科學研究和技術服務業佔比較高,分別為28.5%和21.2%。AI技術的廣泛賦能,不僅提高了眾多產業的生產力水平,更帶動產業結構與創新能力升級,創造更多商業價值。也正是因此,各方資本紛紛入局,欲乘AI“東風”馳騁商海潮頭。例如國內新品牌如雨後春筍湧現的汽車製造業,賽道內玩家競爭已漸趨白熱化。隨着AI技術不斷升級、自動駕駛有望普及,未來該領域對於核心AI技術的需求與競爭或將倍數增長。

6、南北兩極強勢帶動,技術價值加劇凸顯。

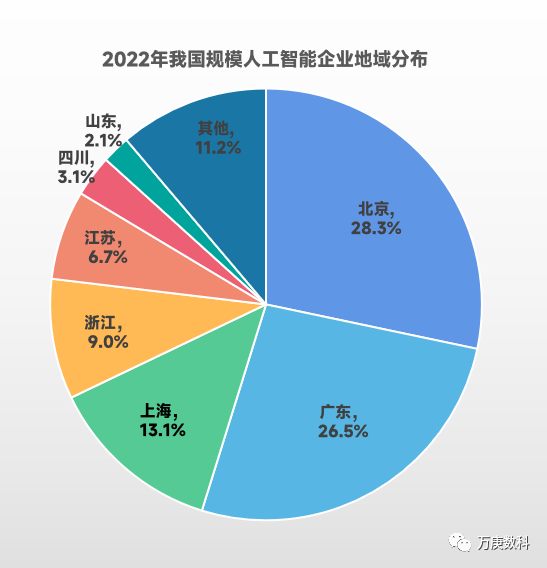

(數據來源:相關機構公開數據)

人工智能作為新一代數字化技術的重要組成部分,技術水平是其最重要的價值體現之一。在我國,規模人工智能企業主要分佈在經濟基礎、科技發展較好的東部沿海地區。從2022年我國規模人工智能企業的地域分佈來看,北京、廣東以28.3%、26.5%佔比成為南北地區的技術“兩級”,其域內分佈眾多知名國內AI科技大廠,擁有較完善的業務生態及強大科研實力,帶動着我國AI行業整體技術水平提升。展望未來,在世界各國爭相搶佔AI技術高地、國內AI商業應用領域競爭加劇的背景下,數據、算力、算法三個層面的核心技術價值都將進一步凸顯,併成為推動國內AI技術升級進步的關鍵因素。