ChatGPT大熱下的冷思考:AI視覺的雲天勵飛會成為下一個寒武紀?_風聞

万点研究-03-27 14:00

大部分人工智能的商業化前景落在這樣一個真空地帶:它不夠獨立,又不夠賺錢。

ChatGPT熱度不減。就連馬斯克也想造一台自己的AI聊天機器人。

ChatGPT是由OpenAI研發的通用聊天機器人,自去年11月底推出,僅用兩個月時間已坐擁超過一億用户,成為“史上增長最快的消費應用”。於是,各家公司都想搶佔先機,一連串動作接踵而來:谷歌推出了自家的聊天機器人Bard,作為其搜索引擎的“夥伴”;百度發佈了“文心一言”;Midjourney公司宣佈了第五版商業AI圖像生成服務。

每個模型都要經過大量文本、圖像、聲音文件或其他數據的訓練,讓它們能夠解讀用自然語言寫就的指令,並用文本、藝術或音樂的形式做出回應。儘管此類系統已經存在了一段時間,但真正抓住全世界和投資者想象力的卻是ChatGPT等面向消費者的服務。

為此,ChatGPT式AI讓投資者瘋狂。人工智能之外,各行各業不少從業者都在熱議這個模型。大家不時感慨,AI不再是停留在某些智能語音問答的人工“智障”時代,迎來了“覺醒”,附上截圖,感受一下。

那麼,哪些生成式AI平台能夠賺到大錢呢?目前這科技圈子裏令人撓頭的話題。實際上,目前尚不清楚在這一領域是否會出現長期的贏家通吃的生態,許多創業公司提供的都是跟風的理念,通常只是添加功能而不是推出新產品。

國內視覺AI公司暫未介入NLP產品

説到這裏,很多熟悉的讀者可能會聯想,中國的AI四小龍有沒有做出類似的產品,實際上,目前暫未看到他們有產品突出重圍,但在GPT大模型狂潮到來前,有一家AI公司IPO借力不少。

雲天勵飛在2021年8月6日通過上市委審核後,一再卡殼的註冊程序,歷時一年半終獲證監會同意,即將正式登陸科創板。根據雲天勵飛的發行公告,發行定價為43.92元/股,發行後總股本為35,513.3720萬股,摺合總市值155.97億元。

據瞭解,雲天勵飛主營業務為視覺AI軟硬件產品及解決方案。具體來説,公司為客户提供算法軟件、芯片等自研產品,並按照客户需求,將自己的產品,外購的硬件產品、安裝施工服務等打包交付。行業可比有寒武紀、商湯、曠視、雲從等。

公司在新股申購預熱中,將自身包裝為“A股上及其稀缺的AI獨角獸投資標的。”在ChatGPT帶動下,人工智能概念股高度活躍,在資本市場得到大幅上漲,甚至有不少實現翻倍。而實際上,不同於ChatGPT所處的自然語言處理(NLP,Natural Language Processing)領域,雲天勵飛仍是一家計算機視覺(cv)應用為主的公司。

在筆者看來,雖然這些企業都屬於人工智能賽道,但NLP要難的多。NLP更大的難題在於知識困境。不同於cv的感知智能,nlp是認知智能,認知就必然涉及到知識的問題,而知識卻又是最離散最難表示的。由於短期視覺AI更易於在安防這樣堅固場景商業化,所以,目前所有已上市的國內AI公司,都是從事視覺應用的。

然而,最近幾年國內人工智能光環不再,寒武紀、雲從科技、商湯估值腰斬,與當初估計的萬億市值相去甚遠,這讓不少中籤新股的投資者大跌眼鏡。也就是説,ChatGPT熱潮下,不僅要謹防蹭熱點,還需要注意市場過度炒作,藴藏巨大風險。

燒錢!雲天勵飛會是下一個寒武紀嗎?

研發投入高企、盈利未見曙光,虧損仍是其不可忽視的一項。

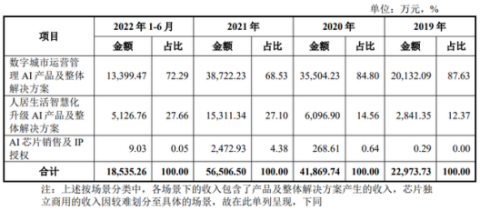

2019年至2022年,雲天勵飛的營收分別為2.30億元、4.26億元、5.66億元和5.46億元。淨利潤分別為-5億元、-3.93億元、-3.9億元、-4.36億元。公司預計2023年第一季度營收同比變動為0.30%至12.10%,淨利潤變動為虧損收窄3.38%至10.63%。

從報告期業績可以看出,2019-2021年公司營收維持增長但利潤虧損,到2022年,出現營收下滑,利潤虧損擴大現象,2023年一季度營收微增和利潤持續虧損。

可以推測:目前CV行業的情況十分雷同。行業已經處於商業化初期,有產品可以實現億元級別以上的銷售規模,並且行業整體的毛利率在30-40%之間,是一個不錯的生意。但是大家都在海量投入研發,導致淨利潤全面虧損。

在筆者看來,在產品轉化方面,現有的人工智能技術,一是依賴於大量高質量的訓練數據,二是對長尾問題的處理效果不好,三是依賴於獨立的、具體的應用場景,通用性很低。目前,四小龍實現商業化的產品,主要被限制在計算機視覺領域。除了攝像頭、門禁應用,主要涉及數據處理、決策的應用等。這也決定了目前的AI技術承擔的更多是“基礎賦能“的角色。比如,更精確的人臉識別實現更快的手機解鎖,更多的攝像頭可以更好地管理城市,甚至AI在醫學上更快地進行癌症篩查,但本質上仍是“錦上添花”。並未解決、突破“卡脖子”的問題。

實際上,這是由AI技術變現路徑決定的。AI技術如果按落地模式來劃分,第一種是項目制,單價高,但是定製化程度也高,難以複製;第二種就是簡單易複製的AI技術,可以大規模複用,一項技術多次出售。

兩種模式都算不上太好優秀,第一種項目來源不穩定,大多是政企機構,回款週期長,而且需要大量研發費用投入;第二種雖然可以複用增加企業造血能力,但是能夠複用的場景有限。

而計算機視覺是極少數擁有大量可複用場景而市場較為廣闊的領域,不管是智慧城市中的攝像頭,還是金融上的人臉驗證亦或者自動駕駛中的視覺算法方案,都離不開視覺二字。

而人工智能的兩大重要資源-研究人才和數據“原料”需要付出龐大的成本。拿數據為例子,AI技術的成本構成中,基本半數以上都是數據成本,從大量數據中提取各種規律,供試用的數據越多,算法學到的東西越多,人工智能所提供的服務越智能而對數據的採集、清洗、標註、增強等處理過程,往往是大量人力堆積的結果。

這就導致覆蓋AI領域之廣同樣意味着企業虧損之巨。這也是雲從科技為什麼一定要講元宇宙故事的原因,因為雲從科技們非常清楚,即便其涉足的AI領域初步實現商業化落地,或許仍然難以滿足其虧損的巨口。

也就是説,在相當長的一段時間內,高科技產業會沒有利潤。實際上,全球的計算機產業始於1947~1948年。直到20世紀80年代初期,也就是30年後,整個產業才達到盈虧平衡點。但確切地説,即使這樣,但在當時,確有幾家公司(實際上都是美國公司)在更早的時候就開始賺錢了,而業界領袖IBM公司,在更早的時候就賺了大錢。

為了處於不敗之地,高科技必須越跑越快。

燒錢!雲天勵飛能否燒出技術優勢?

人工智能還處於初期迅速發展階段,放眼整個行業,燒錢是難以避免的。宏觀上,科技進步未能解決地區發展不平衡問題,全球科技鴻溝問題至今仍然存在。AI作為尖端科技,也只有少數國家能夠在此領域進行大量投入。

清華大學計算機科學與技術系副教授黃民烈稱,與AI息息相關的大模型訓練需要大量算力和數據,訓練和推理成本也很高昂,無論是學術界還是科技界,只有少量的機構能負擔起相關技術的研發,這在一定程度上已經造成了不公平問題。

而云天勵飛深處AI行業,持續燒錢有沒有實質意義?這個問題可能存在爭議。討論這個問題,我們要先明確站在哪個立場上。

對於企業創建者來説,為了跟上或者超越行業的領先技術,讓自己的產品維持很好的競爭力必須燒錢。

而效果如何?從客户粘性來説,燒錢並未給雲天勵飛構建出實質壁壘。互聯網行業過去流行燒錢,主要是為了讓客户頻繁消費,產生一種習慣。而云天勵飛出售給客户的是軟件配套硬件,硬件主要為攝像頭和服務器,使用壽命少説也有 3-5 年,不是一種高頻消費,客户通常不會在同一年度為同一場景、實現相同功能而重複採購。所以,從構建客户渠道壁壘來説不太理想。

技術燒錢的本質是通過鉅額研發形成技術優勢,搶佔市場,也給後進入的競爭對手造成阻礙。從競爭對手這個角度來看,在視覺人工智能領域,國內主要企業除雲天勵飛外,還有商湯科技、曠視科技、依圖科技、雲從科技等;此外,海康威視、大華股份、宇視科技、蘇州科達、東方網力等傳統安防廠商,以通信設備起家的華為和以視頻存儲硬件起家的浪潮等企業也可以切入視覺人工智能行業。

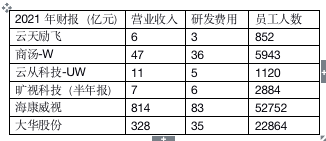

行業內可比企業財務數據(21年數據)

可以看出,2021年,雲天勵飛在收入規模、研發支出、員工人數方面均處於行業末位。隨着可比公司各自業務規模的不斷擴大、 產品線的不斷豐富、行業競爭將不斷加劇。

未來,雲天勵飛如何如何持續深化對人工智能技術應用場景的理解和用户需求挖掘,以差異化發展路徑實現自我造血,萬點研究將持續關注。