海外神話失靈 達美樂中國3年虧9.7億元還不夠_風聞

IPO参考-03-27 16:35

作者:七佰

3月8日,達勢股份有限公司(下稱“達美樂中國”)再次披露通過聆訊後的資料集。

3月8日,達勢股份有限公司(下稱“達美樂中國”)再次披露通過聆訊後的資料集。

達美樂中國2022年11月就通過港交所的聆訊,並計劃於2022年12月23日上市,但最後因“鑑於現行市況”而決定延遲發售。

隨着內地餐飲市場的復甦,達美樂中國上市進程繼續。

流血擴張 虧損還將持續4年

過去3年,整個餐飲行業受到嚴峻市場環境的考驗,達美樂中國仍在擴張門店。

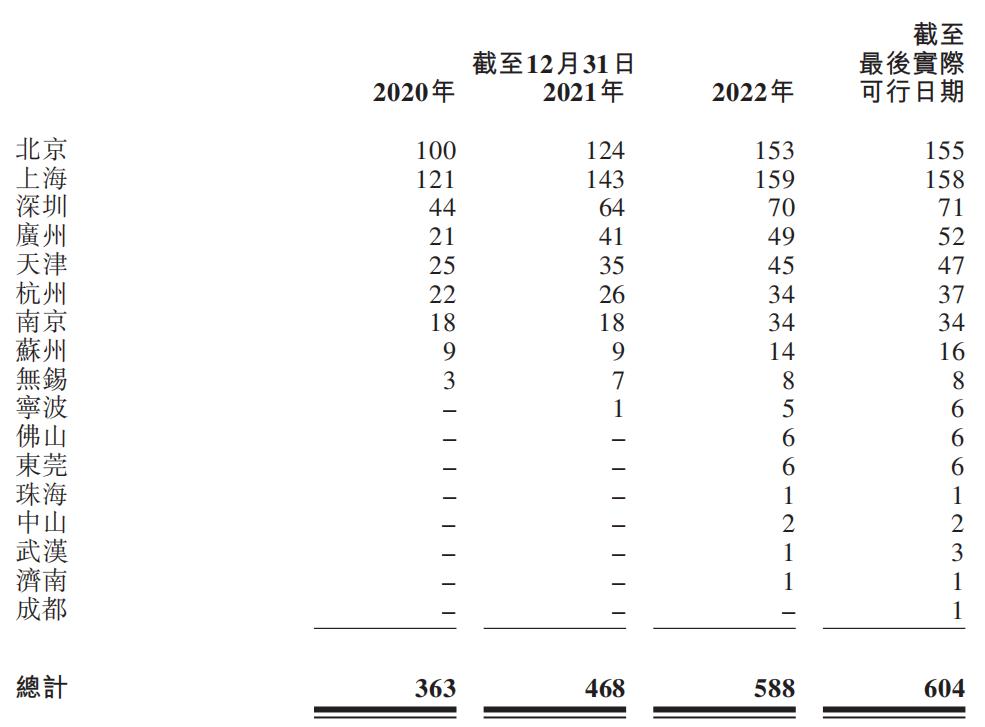

據最新招股書,截至最後實際可行日期,達美樂中國在國內17個城市擁有604家達美樂比薩直營門店,2020年到2022年,達美樂中國門店數量分別淨增80家、105家、120家,複合年增長率達到29.9%。

(來源:達美樂中國招股書)

(來源:達美樂中國招股書)

而達美樂中國的擴張還在加速。達美樂中國在招股書中表示,2023-2026年計劃再開920家門店,本次上市募資的主要用途也主要用於擴張門店網絡。

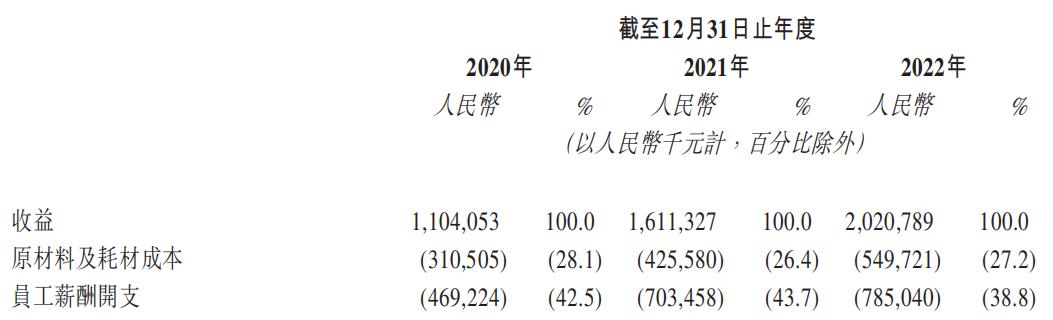

而是,支撐達美樂中國開店的資本並非盈利,而是投資者的資金。財報顯示,達美樂中國的營收並不好,可謂是“賠本賺吆喝”。2020年至2022年,達美樂中國的收入分別為11.04億元、16.11億元、20.21億元;淨虧損分別為2.74億元、4.71億元、2.23億元。

(來源:達美樂中國招股書)

(來源:達美樂中國招股書)

儘管門店數量與營收呈現增長態勢,達美樂中國依然沒有擺脱虧損的局面,過去3年累計虧損9.68億元。達美樂中國表示,預計2023年的虧損規模將超過2022年,未來3-4年都將持續虧損。

也就是説,相對於虧損,達美樂中國更在意的是中國市場的開拓。根據弗若斯特沙利文的資料,2022年,中國的比薩市場規模為375億元,預期到2027年將增長一倍並達至771億元,複合年增長率為15.5%。同時,2022年一線及新一線城市每百萬人約有25家比薩門店,而二線及三線(或三線以下城市)每百萬人約有15家及7家比薩門店,而同期與中國有相似飲食文化的日本及韓國每百萬人約有29.5家及30.0家門店,達美樂中國認為中國的比薩市場仍有巨大的潛力。

這也解釋了儘管達美樂中國連年虧損,但仍然沒有停止開店的現象。達美樂中國也在招股書中表示,持續虧損主要是因為擴大門店網絡優先於直接基本盈利能力的戰略決策。

(來源:達美樂中國招股書)

(來源:達美樂中國招股書)

不過,以當前的市佔率來看,達美樂中國要走的路還很長。以2022年收益計算,尊寶披薩與達美樂中國市場份額大致相等,分別為5.6%、5.3%,不過遠低於必勝客35.2%市場份額。

市場神話在中國講不通

截至2023年1月1日,達美樂在全球90多個市場擁有超過19800家門店,2022財年淨收入超過45億美元。無論按營收還是門店數量計算,達美樂都是全球第一。

1973年,達美樂提出“30分鐘必達”的口號,一舉贏得美國市場,迅速成為最大的披薩品牌。1985年,達美樂被評為全美前500名高速成長型公司,並在5年內拿下了全美超過90%的比薩外賣市場。此外,達美樂全球擴張之路也頗為順利,自1983年首家海外達美樂餐廳在加拿大的温尼伯開張始,版圖擴張至英國、法國、荷蘭、日本等市場,逐漸發展成為全球最大的披薩品牌。

儘管在全球排名第一,然而在中國市場,達美樂中國僅位列第三。

而且,進入中國市場之後,達美樂的神話消失了,在中國失意20年。

1997年,達美樂進入中國,並沒有過多的進行本土化改造,而是直接沿襲其在美國的商業模式。不過,彼時在中國堂食才是第一選擇,“30分鐘必達”並不能吸引更多中國消費者的興趣。

而必勝客比達美樂早7年進入中國市場,不過時間不是其建立優勢的根本,而是源自其“歡樂餐廳”定位。美式快餐快文化傳播是必勝客早期發展的紅利,相信很多人第一次使用刀叉就是在必勝客開始的。

反觀達美樂中國,還是沿用小門店的模式主打外賣,或許在當下來説是個不錯的模式,但對當時中國的消費者來説,實屬無感。

達美樂在進入中國的前20年,發展極為緩慢,更被頭號競品必勝客拉開了幾個身位的差距。

以規模取勝的達美樂,進入中國20年卻遲遲打不開局面。直到2017年5月,王怡加盟達美樂中國,這一局面開始發生變化。

公開資料顯示,王怡曾在麥肯錫任職多年,後進入麥當勞中國,做到特許經營副總裁;2017年,擔任達美樂中國首席執行官,主要負責公司的整體戰略規劃及業務方向。

王怡加盟後的兩個月,達美樂中國與Domino’s International(Domino’s Pizza, Inc.的附屬公司)續簽總特許經營協議。根據協議,特許經營區域擴大至整個中國內地、中國香港和中國澳門,初步期限為10年。其中,達美樂中國可選擇續期額外兩個10年,惟須符合若干條件。此後,達美樂中國開啓了以擴大門店網絡優先於直接基本盈利能力的戰略。

而這考驗的是達美樂中國的融資能力。招股書顯示,2017年至今達美樂中國新增5筆融資,合計融資約1.7億美元。

不過,這對於需要大舉擴張的達美樂中國而言還遠遠不夠,這或許是其急於走進資本市場的主要原因。

對於達美樂中國來説,融資、募資擴張門店僅是第一步,其後的運營負擔也不輕鬆。“30分鐘必達”是達美樂的核心主張,而為了保證這一口號,達美樂中國自建了配送體系,成立了一支數量龐大的騎手隊伍,而這也導致其面臨較大的成本壓力。

招股書顯示,截至2022年底,達美樂中國有全職門店員工3360人,兼職門店員工10616人,其中兼職員工多為騎手及店員。

(來源:達美樂中國招股書)

(來源:達美樂中國招股書)

招股書顯示,2020年至2022年,達美樂中國薪酬開支分別為4.69億元、7.03億元、7.85億元,分別佔同期總收益的42.5%、43.7%、38.8%。

然而這個耗巨資打造的配送體系能否複製“30分鐘必達”在美國的神話依然要打個問號。

“30分鐘必達”在外賣效率較低的歐美國家市場或許有一定的競爭力,但是在國內有美團、餓了麼等外賣平台加持下的市場,卻未必有競爭力。

品牌聲量不夠 新用户培養缺乏

“招牌菜”對於中國的餐飲企業重要性不言而喻,更有從業者説“招牌菜等於招財菜”。用市場消費學語言來説,“招牌菜”就是大單品,它可以是拉昇流量的抓手,也可以是攫取利潤的殺手鐧。

達美樂中國在這一點做的並不是很好。儘管用户給出諸如“好吃”“放心”“選擇多”等一類的好評,但達美樂在中國依舊沒有一個稱之為“爆款”的大單品。對比同業美食餐飲連鎖企業,肯德基有“全家桶”,麥當勞有“巨無霸”這樣的超級單品招攬顧客,達美樂中國這方面頗為遺憾。

因為沒有“大單品”的流量加持,間接影響了達美樂品牌在中國的傳播與發酵。

儘管是外賣為主,但達美樂的小門店模式依舊影響了其品牌的傳播,這或許也是達美樂前20年始終不愠不火的原因之一。

此外,對於陌生市場來説,用户培養極為重要,比如,對於當前主流的消費人羣來説,他們初次進入肯德基與麥當勞也基本是在中學時期,而後成為這些快餐的品牌忠實用户。

然而達美樂在中國的20年間,卻很少看到對用户羣體的培養。這其中有半小時配送半徑的物理限制,也有其只注重成熟消費人羣而不關注用户培養的原因。

達美樂中國欲在中國市場有作為,除了加速規模擴張外,品牌塑造與用户培養也是最重要的課題。

畢竟,經營持續性、未來的成長性都是資本市場重點關注的指標。

(本文僅供參考,不構成投資建議,據此操作風險自擔)