廚電2023:一面混戰,一面集中_風聞

深眸财经-洞察商业逻辑,深研行业趋势。03-28 22:32

作者:葉蓁

原創:深眸財經(chutou0325)

廚電領域大概是馬太效應最弱的領域。

大部分家電品類成熟後,市場格局往往呈現二八效應。但國內廚電市場,老闆電器和方太兩家僅在高端市場中份額領先,整體市場集中度低。

細分到廚電三大品類——油煙機、集成灶和洗碗機,從奧維2022年全年數據來看:

老闆電器和方太也僅在油煙機市場佔據前兩席,線上老闆電器/方太銷售額市佔率分別為22.22%,20.06%,線下老闆電器/方太銷額市佔率分別為31.72%,29.14%。

集成灶的領先者均是垂直細分品牌,火星人線上線下分別有25%和27%的份額,浙江美大緊隨其後,線上9%,線下19%。

洗碗機領域,西門子仍然領先市場,線下和線上分別為42.3%和20.36%,但是線上線下份額持續下滑,美的洗碗機的線上份額已超過西門子,達到22.35%,方太和老闆電器的線下市場份額也達到了18.95%和17.63%,差距在進一步縮小,國產替代趨勢明顯。

2023年房地產行業將是築底回暖的一年,廚電與地產強關聯,再加上擴內需戰略指引,2023年也將成為廚電行業突飛猛進的一年。

從今年1-2月數據來看,向好趨勢已經比較明顯,奧維數據顯示,2023年1-2月傳統煙灶量額降幅收窄至中個位數,行業增速轉正在即;洗碗機銷額同比基本持平;集成灶線下量額高增。1-2月地產竣工及銷售數據好於預期,後續有望進一步改善,廚電行業有望受益。

這也同時意味着廚電行業的競爭將會更加激烈,而在混戰之中,“深眸財經”認為,行業集中度也將進一步提升。

1.產品創新,見縫插針

廚電領域是近年來創新程度最高的領域。

2003年第一台集成灶由美大開發完成,將煙機和灶具集成在一起,節省出一個吊櫃的面積。2015年,火星人發佈了業內首款蒸箱款集成灶,將蒸箱集成到灶具中,再節省出枱面面積。

(圖源:火星人官網)

集成灶、洗碗機,在商業經典著作《跨越鴻溝》的作者傑弗裏·摩爾的定義中,屬於“不連續創新”,它完全改變了產品形態,或者顛覆了人們的生活習慣,成為了一種“顛覆性產品”。

在《跨越鴻溝》中,作者傑弗裏·摩爾提到,創新程度高的顛覆性產品在小圈層受到歡迎,和獲得主流市場認可之間,有一道巨大的鴻溝。企業能否順利跨越這道鴻溝,決定了企業的產品是否能夠走向商業化,更決定了企業的成敗。

集成灶替代傳統煙機+灶具,洗碗機成為越來越多家庭的必選電器,這些“顛覆性產品”的出現,能從小圈層走向大眾市場,在於它找到了消費者購買產品後的因果關係——“是什麼導致了什麼”。

城市住宅寸土寸金,廚房面積更是難以騰挪,如何在窄小的空間塞下足夠多的產品,滿足人們的日常需求,“集成”就變成了必選項。

年輕人工作生活節奏快,洗碗成為“不堪重負”的家務之一,洗碗機完美解決了髒碗、髒杯。

這是產品從小眾圈層走向主流市場的助力,集成、嵌入式、一體化的廚房電器趨勢已經到來。

奧維雲網數據顯示,2015年-2021年,國內油煙機銷量從2671萬台降至2150萬台,銷額從341億元降至333億元;同期,集成灶銷量從57萬台升至304萬台,銷額從36億元升至256億元。2022年,集成灶產品銷售額進一步上升至259億元,僅比油煙機銷售額296億元少37億元,也就説2023年集成灶將可能替代油煙機成為廚電第一大品類。

但在煙機高端市場遙遙領先的老闆電器和方太沒有佔得先機,行業前五全沒有這兩大巨頭的身影。

歸根到底,還是因為分體式廚電和集成式廚電,本就是一個非此即彼的競爭關係。革新產品,也是在革自己的“命”。在《創新者的窘境》中就討論“為什麼大企業面對新技術挑戰會被淘汰”。

一個解決路徑就是企業要兼顧延續性和顛覆性。延續現有產品,還是顛覆現有產品。這是個兩難的抉擇。

這同樣也可以解釋方太在洗碗機領域的份額領先。

方太佈局洗碗機行業要比其他廚電企業更早。其在2015年推出了水槽洗碗機。同樣是針對年輕家庭的需求和小户型的特點,也具備多合一的功能,它是水槽,是洗碗機,還是果蔬淨化機。

之後方太跟進行業趨勢,推出嵌入式洗碗機,又微創新了氣泡式洗法等功能,同樣獲得了較高份額。

總而言之,產品的創新,儘早選定細分行業,讓企業有了見縫插針的餘地,找到了行業增長的驅動力。

2.巨頭轉身、攻城略地

商業領域的詭譎在於,最後都逃不脱馬太效應。

廚電最明顯的體現就在集成灶市場上。

集成灶發展到現在,集中度仍然不高。即便美大、火星人、億田、帥豐這四家企業成功上市,但在體量與規模上與百億級的老闆電器、方太這兩個傳統廚電巨頭相比還是小了很多。

當巨頭反應過來後,老闆電器、方太加入集成灶賽道,老牌廚電和垂直品牌之間的差距也在不斷縮小。

而且兩大巨頭選擇在產品上實現差異化。

比如方太在2019年設計了上排煙集成灶產品“方太集成烹飪中心”,2021年又推出第二代方製冷集成烹飪中心,將空調和油煙機集成到一起。

老闆電器則在2018年4月收購金帝智能廚電有限公司股份並對其增資,正式進軍集成灶領域。以主品牌打造上排煙集成灶產品,還推出了會冷烹飪的冰箱。

所謂上集成,其實是灶消/蒸烤+超薄油煙機的半集成解決方案,區別就在於排煙仍然往上走,保留油煙機功能,相比於下集成的核心優勢在於不用改煙道。

(圖源:方太官網)

集成空調,解決了夏天廚房悶熱的痛點,集成冰箱則更適用於更小的廚房。 這種微創新不僅僅在於企業刻意實現差異化,也在於企業試圖將消費者的需求更進一步去滿足。

目前老闆電器的集成灶產品已經站穩了腳跟。奧維雲網數據顯示,老闆電器集成灶市佔率排在第六位。

2023年,方太和老闆電器都表示要將集成灶產品放在核心位置。

奧維雲網在其年底報告中也表示,集成廚電是近幾年增長最好的大家電賽道之一,也是整個家電行業最典型的、最先行的集成解決方案,需求紅利仍在。奧維雲網(AVC)預測,2023年集成灶規模將達302億元,同比增長16.6%。

對於集成灶行業最好的消息是,整體的滲透率還不高,從2015年的2%增長至了2022年的14%。這也意味着該行業發展尚在早期。各大品牌之間還沒有發起價格戰,蒸烤等集成一體機的價格普遍在萬元以上。

3.巨頭追趕,渠道是關鍵

《跨越鴻溝》的作者傑弗裏·摩爾提醒,一旦產品成功進入主流市場之後,那就是另一套打法了,技術已經不是關鍵,關鍵轉向了多種組合的銷售方式。

公司需要考慮多種組合的銷售方式,以覆蓋更廣闊的市場。

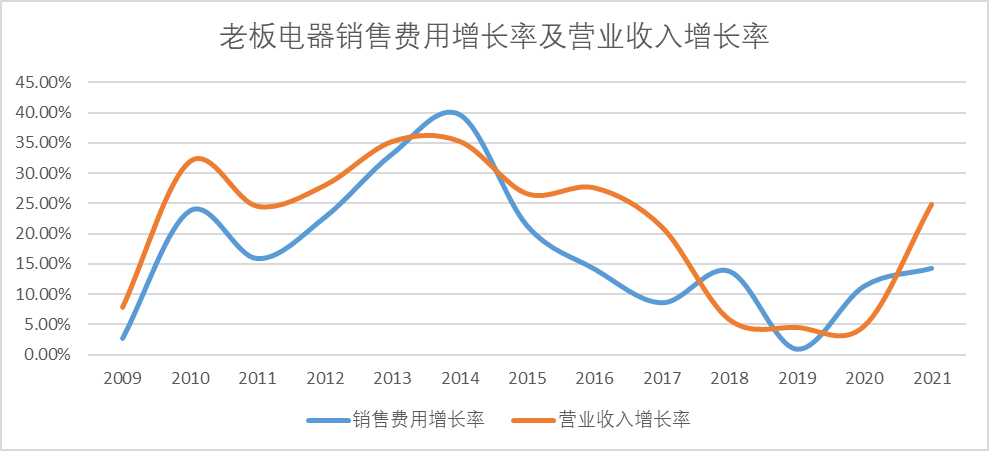

事實上也確實如此,梳理廚電企業的營業收入和銷售費用的關係,能夠發現極強的相關性。

以老闆電器為例,從每年的營收增長率和銷售費用增長率對比圖可以看出,二者的走勢基本一致。

(數據來源:老闆電器財報)

而老闆電器和方太在成熟渠道上都佔據了極高的份額。

成熟渠道,往往就意味着消費者有較高的品牌認知度。

歷史上,國美蘇寧為代表的KA渠道、京東和天貓為代表的電商渠道、地產公司為代表的精裝修渠道,老闆電器和方太都實現了高份額。

以線下KA渠道為例,2008年老闆電器、方太零售量份額僅9%、9%(中怡康數據),2022年分別達到32%、29%(AVC數據)。

再看上市公司老闆電器的數據:2012-2017年電商高速發展時期,電商渠道營收從2012年10%上升到2017年31%;2018年起精裝修渠道抬頭後,精裝修營收從2017年8%上升到2020年25%。

所以當老闆電器和方太開始轉攻集成灶行業時,渠道就發揮了巨大的作用。

品牌認知度高,消費者願意買賬。而且這種優勢在下沉市場來得更快。據AVC監測,老闆電器在三線及農村市場的份額較高,與老闆電器在一二線市場的份額接近。

對於老闆電器來説,洗碗機市場的線下市場份額與方太非常接近,也得益於成熟的渠道助力。

傳統廚電品牌在線下渠道上的優勢,對於垂直細分品牌來説,是一個極大的威脅,廚電產品單價高、重體驗。

且目前不論是方太還是老闆電器,都在推一體化、場景化廚房,這也是方太開始做嵌入式冰箱的邏輯,試圖將所有產品歸到一個場景中,在客户的角度,廚房色彩、搭配更和諧,產品聯動更好用,而站在商家的角度,場景化組合售賣能極大地提高產品客單價。

值得一提是,2022年,方太這家未上市的頭部廚電企業在規模上再次實現了對老闆電器的領先。2022年方太總營收為162.43億元,同比增長約5%,這一規模要較高於老闆電器的不到110億元(估計值)高出50億元。

2023年,廚電市場的混戰該如何打,讓我們拭目以待。