2022年營收增長高達70%,智雲健康“醫院為先”戰略成效持續凸顯_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。03-28 18:45

3月22日,“國內慢性病管理第一股”智雲健康,交出上市後首份年度報告,營收大幅增長、虧損顯著收窄,延續了上市前的高增長態勢,以靚麗的財務數據,再次回應了外界對於其商業模式的部分質疑之聲。對於這份業績,市場也給予了積極反應,報告發布後股價一度漲至6%。

三大業務板塊齊頭並進,營收實現大幅增長

報告顯示,2022年全年,智雲健康實現營收29.88億元,同比增長高達70%,同時虧損顯著收窄,非國際財務報告準則下虧損3.33億元,同比收窄25%,而國際標準下虧損更是收窄59%。

這是智雲健康自去年7月登陸港股後發佈的首份業績報告,此前招股書顯示,上市前三個年度,智雲健康分別實現營收5.24億元、8.39億元、17.56億元,由此計算,其2019-2022年的複合增長率高達78.66%,可見智雲健康延續了高增長態勢,發展動能相當強勁。

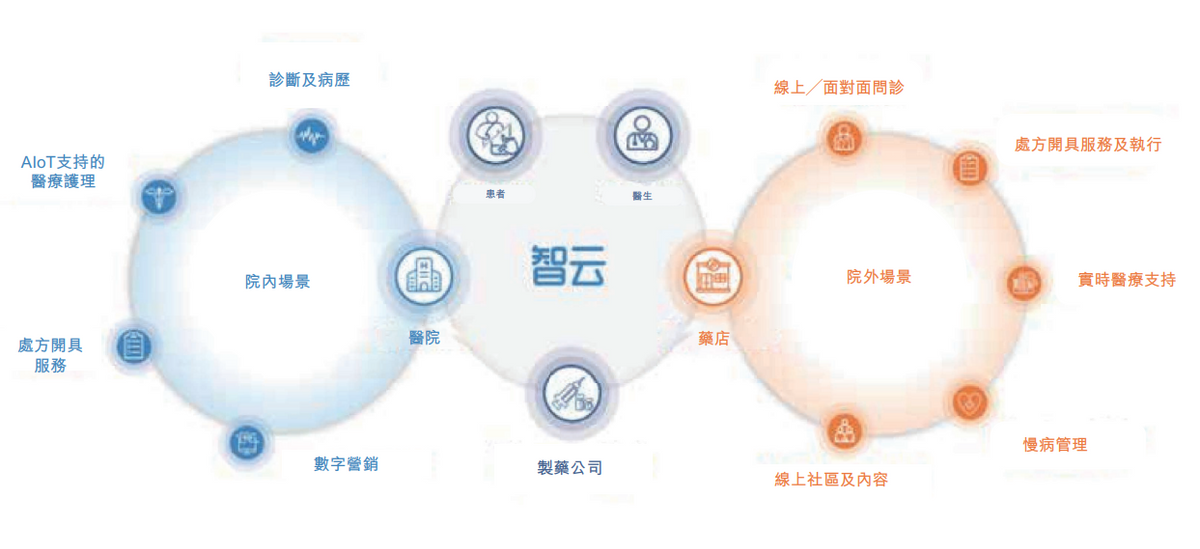

具體來看,能夠錄得業績的高增長,源於其三大業務板塊齊頭並進,增長態勢良好。作為國內一站式慢病管理和智慧醫療解決方案服務商,智雲健康一直以來堅持醫院為先的戰略,並打通了慢性病診療的核心場景,開闢了院內解決方案、藥店解決方案及個人解決方案等三大業務板塊。

根據報告,在銷售及營銷等舉措的刺激下,2022年,院內解決方案實現營收21.84億元,同比增長72%;藥店解決方案實現營收6.16億元,同比大幅增長76%;個人慢病管理解決方案實現營收1.88億元,同比增長40%。

其中,院內解決方案和藥店解決方案超70%的增速矚目,增長突出體現在增值和訂閲上。

在醫院板塊,智雲健康為醫院提供針對慢性病診療的SaaS產品智雲醫匯,這是國內首款將院內慢病管理及治療流程數字化和標準化的產品,根據報告,截至2022年末,智雲醫匯的安裝醫院數量達到2567家。

具體而言,基於這款產品,智雲健康可以為醫院提供慢性病相關的醫療器材及耗材,同時為藥企提供基於SaaS系統的數字營銷服務,以及向醫院推廣藥企的慢性病相關的藥物。報告期內,隨着付費醫院設備採購需求的不斷提升,院內增值解決方案業務收入達到16.45億元,同比增速89.1%。另外,由於接受智雲健康數字營銷服務的製藥企業數量增加,院內訂閲解決方案實現營收5.39億元,同比增速達到33.9%。

在藥店板塊,智雲健康則同樣為藥店提供用於慢性病在線問診、處方開具、庫存管理等的SaaS產品智雲問診,並在此基礎上為藥店提供採購藥品的增值服務和訂閲服務。報告顯示,智雲問診覆蓋藥店數量達到19.33萬家。隨着付費用户數量增長,訂閲解決方案實現收入5514萬元,同比增長12.5%;增值解決方案實現收入5.61億元,同比增長86.3%。

值得一提的是,智雲健康現金儲備充足,報告顯示,截至2022年年底,現金等價物以及短期理財6.7億元,展現出企業強大的自我造血能力。基於這份業績,展望2023年,在市場環境的利好因素推動下,智雲健康有望實現新一輪增長。公司在報告中也表示:“我們具備理想的發展條件,而商業模式的飛輪效應,亦將進一步推動商業化。”

佔據核心場景,SaaS+AI技術彰顯長期發展價值

經歷多年的發展,國內慢性病管理市場空間十分巨大,華安證券預計,到2025年和2030年,國內數字化慢病管理市場規模將分別增長至8001億元和18085億元,2020-2025年、2025-2030年的年複合增長率將分別達到35.4%和17.7%。目前這一市場已吸引眾多玩家入局,既有阿里、京東這樣的互聯網巨頭,也有一系列頭部連鎖藥店以及為數不少的創業公司。各家公司分別從自身稟賦出發,試圖打造出自己的慢病管理模式,希望分到一杯羹。

不過,從現存模式來看,相比互聯網巨頭優先聚攏C端通過賣藥變現,或者構建互聯網醫院企圖通過實現看病流程的遷移來變現,智雲健康的慢性病管理模式或許更適合國內慢性病診療的現狀。

由於慢性病病程長以及慢性病患者個性化診治需求顯著,目前國內慢性病的主要診療場景主要還是集中在公立醫院。醫院普遍是慢性病管理流程的起點,也是醫患關係建立的起點。在這種情況下,顯然醫院是企業慢病管理服務的最好切入點。無論是互聯網巨頭聚攏C端用户的打法,還是成立互聯網醫院企圖另起爐灶的打法,事實上,都很難改變國內慢性病的主要診療場景。

相比而言,智雲健康的業務模式及變現邏輯非常清晰。其選擇以SaaS產品,首先切入慢性病診療核心場景——公立醫院,然後藉助於公立醫院的背書,將醫院的慢性病患者轉化為自己的C端用户,再進一步以SaaS產品切入藥店場景,為C端用户提供醫院之外的輔助性診療及購藥服務,從業務邏輯上來説,其實是更具可行性的。根據報告披露,醫院板塊和藥店板塊營收的高速增長以及超過90%的營收佔比,也證明着這種業務模式的有效性。

報告顯示,截至2022年底,直接或間接向智雲健康採購增值服務的醫院數量達到了2818家,同比2021年增長34%,而且,客户粘性進一步增強,2022年醫院客户的整體保留率達到87%,安裝智雲健康院內SaaS產品的醫院更是達到了95%。

在藥店場景中,訂閲解決方案的付費用户達到9.08萬家,同比增長7.6%,增值解決方案付費用户為975家,同比增長42.8%。毫無疑問,龐大的用户基礎及高粘性,不斷夯實智雲健康的核心競爭力,也促進其實現更多的商業化變現。

再從未來發展的角度看,智雲健康也不止步於對SaaS系統的應用。

如今科技已成為企業必不可少的驅動力,尤其是AI等新興技術的出現,必將掀起一番熱浪,引發無數企業對於相關技術的探索。近期,海外的ChatGPT以及國內自主研發的“文心一言”都是熱門話題,智雲健康也緊隨趨勢,在SaaS基礎上促進AI與醫療的結合,進一步推動慢病管理的“智能化”。

這一方面,可以説智雲健康也是在率先搶跑。報告顯示,智雲健康已與百度“文心一言”建立戰略合作關係,可以利用“文心一言”提高公司的人工智能技術水平,並豐富醫療管理解決方案,據瞭解,這一合作代表着對話模型技術在慢病管理領域的首次應用,側面反映出智雲健康具備的先發優勢。

同時,智雲健康也在堅持自研,其ClouDr Core能夠發揮大數據和AI技術的效用,為互聯網醫院醫生開具處方提供幫助,並協調診療需求,把控風險。另外,公司也加速轉化了“ICloudrSign-智雲問典-AI遠程處方管理透鏡”等人工智能領域的科研成果。

整體來看,憑藉覆蓋醫院和藥店兩大治療場景的商業模式,以及SaaS產品和AI技術的助力,智雲健康有望成為慢性病管理領域的“中國樣本”。另外,隨着大力推進“互聯網+醫療健康”發展的政策暖風吹來,以及醫療板塊的全面復甦,智雲健康的業績增長或將實現加速度。

作者:堅白

文章來源:港股研究社