就缺這個資源,咋整_風聞

非凡油条-非凡油条官方账号-深度解读全球政治财经动向的前因后果03-28 18:36

近期,隨着業內首台鈉離子電池試驗車的公開亮相,市場又掀起一波對鈉離子電池的關注。相較目前常用的鋰離子電池,鈉離子電池近年才得到國內較多企業的研發、試驗與生產,原因之一在於近年鋰資源價格高漲,鈉離子電池相比下成本較低,安全性、環保性、極端環境適應性等更強。通過替代鉛酸電池、佈局A00級汽車與儲能領域,鈉離子電池有望快速鋪開市場,但就目前產業鏈環節的成熟度來看,仍有待完善與發展。

鈉離子電池獲得越來越多的關注

近期,隨着行業內首台鈉離子電池試驗車公開亮相,鈉離子電池的研發和進展又引發了社會各界關注。

2月23日,在第二屆全國鈉電池研討會上,作為國際領先的擁有鈉離子電池核心專利與技術的高新技術型企業,中科海鈉和汽車企業思皓新能源共同推出了行業內首台首次應用蜂窩電池技術的鈉離子電池包的汽車,此次裝車試驗的思皓花仙子可續航252km,在25kWh(kWh為耗電量單位,1kWh為1度)的電池容量下,快充充電時間為15-20分鐘。

作為微型電動車,思皓花仙子的售價算不上高昂,基本在6.7萬至9.1萬之間,倘若後續應用鈉離子電池的車型得到商業化、規模化落地,不少人羣應該也買得起。

而隨着此次鈉離子電池試驗車的公開亮相,鈉離子電池又一次吸引了一波關注。

回溯到2021年,作為動力電池龍頭企業的寧德時代就首發了第一代鈉離子電池,點燃了市場情緒。在當時的採訪中,寧德時代表示其第一代鈉離子電池常温下充電15分鐘就能獲取80%以上的電量。

經過2年左右的發展,目前在鈉離子電池方面,不少市場相關企業的進展各不相同。

作為鈉離子技術積累較高的企業,此次發佈首台鈉離子電池試驗車的中科海鈉對鈉離子電池的研究進展算是國內排名前列的了。

目前,中科海鈉的全球首條 1GWh(1GWh=100萬kWh)鈉離子電池生產線產品已下線,阜陽生產線預計也將擴大產能,預計鈉離子電池的能量密度(指一定空間或質量物質中儲存能量的大小)與壽命也將得到進一步的提升。

另據相關資料顯示,多氟多已經實現了大圓柱鈉離子電池成品的下線測評,並準備擴大批次的產量。

而作為動力電池龍頭企業的寧德時代,其與孚能科技、悦納新能源等企業也處於量產佈局的初期,對未來具有明確的產能規劃,從各公司的公告中可見,隨着時間的推進,相關項目、基地的建設或生產線將逐步落地,進入鈉離子電池產業化階段“指日可待”。

當然,除了上述企業外,不少企業還處於中試階段或者小試階段,以探索鈉離子電池的可行性與安全性,一些企業也處於研發與技術儲備階段,努力完成樣本的開發。

總的來看,目前鈉離子電池還處於初步發展階段,企業相關進展進度不一,但可以看到,無論是傳統的鋰電池廠商如寧德時代,還是各類初創企業如中科海鈉等都在加大鈉離子電池的產業化發展佈局,爭取實現鈉離子電池的實踐落地並擴大產能。

就目前的市場形勢而言,不少言論認為2023年將會是鈉離子電池的產業化“元年”。

相較於鋰離子電池,鈉離子電池優勢何在?

談到電池,估計大眾對鋰離子電池並不陌生,許多電動自行車或汽車、醫院或超市等場合的應急電源、風力或太陽能電站等儲能系統都會使用鋰離子電池。

相比近年才吸引關注且開始實踐落地的鈉離子電池,鋰離子電池的發展與落地更早一些。

通過了解可以發現,鋰離子電池與鈉離子電池的研發都起源於上世紀70年代,兩者幾乎同步展開研究,均被提出適用於電池正極材料。

但隨着1980年代初石墨儲鋰機制的發現,鋰離子電池實現了核心技術的突破,1991年,索尼首次實現鋰離子電池商業化。

相比之下,半徑更大的鈉離子電池卻無法有效嵌入脱出石墨,簡單而言,尚未有足夠儲鈉能力的負極材料被發現,故鈉離子電池在當時的研究陷入了停滯。

而雖然後續適合鈉離子電池的硬碳負極材料被開發出來,但隨着2006年能源技術鋪開、電動汽車需求高漲,又給了適合電壓高、能量密度大的鋰離子電池快速發展的機會。自此,鋰離子電池發展較鈉離子電池又更進一步。

2011年左右開始,隨着全球首家鈉離子電池研發公司英國Faradion的建立,鈉離子電池逐步開始了商業化之路。

而近年來鋰離子電池成本激增、鋰資源供需矛盾又給了可一定程度上作為其替代物的鈉離子電池發展機會。

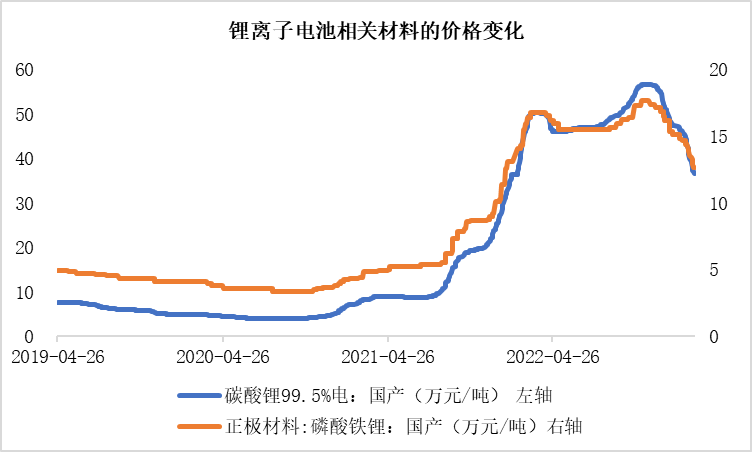

根據品質不同,碳酸鋰可分為工業級碳酸鋰(碳酸鋰含量98%-99%)、電池級碳酸鋰(碳酸鋰含量≥99.5%),其中電池級碳酸鋰即主要應用於新能源鋰電池。

但從近年數據來看,國產碳酸鋰(99.5%/電)的價格自2021年下半年開始就迅速升高,從2021年8月18日的9.80萬元/噸快速上漲至2022年11月中旬的56.75萬元/噸,上漲時間持續超過一年。即使近期有所回落,但價格較以往仍處於高位,今年3月6日,其價格仍為36.75萬元/噸,接近上漲前的4倍。

**☉**數據來源:Wind

作為製備鈷酸鋰、錳酸鋰、三元材料及磷酸鐵鋰等鋰離子電池的正極材料,電池級碳酸鋰價格的上升也推動了鋰離子電池成本上漲。

同樣,從上圖可見,磷酸鋰鐵正極材料價格基本也隨着碳酸鋰價格同步升降。

另外,隨着電動車產業快速發展,全球鋰資源供應也處於緊張狀態。全球來看,鋰資源分佈並不均勻,鋰精礦產能主要集中在智利與澳大利亞西澳等地,亦為全球鋰輝石礦供應主力。而數據顯示,我國鋰電原材料對外依賴程度超過了60%。

如此一來,就存在卡脖子風險,在鋰價格高漲時會增大資金支出與成本。

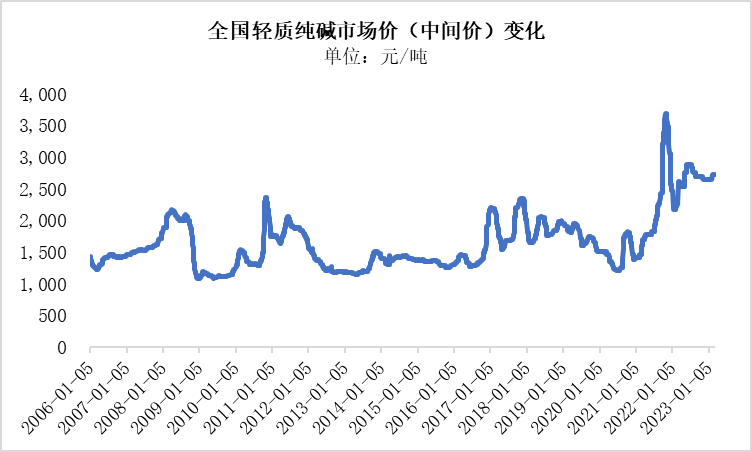

相比之下,輕質純鹼(學名碳酸鈉)作為鈉離子正極材料的重要原材料,近年來的市場中間價並不算很高,最高時也不超過4000元/噸,基本位於1000-3000元/噸,成本比碳酸鋰大大縮減。

**☉**數據來源:Wind

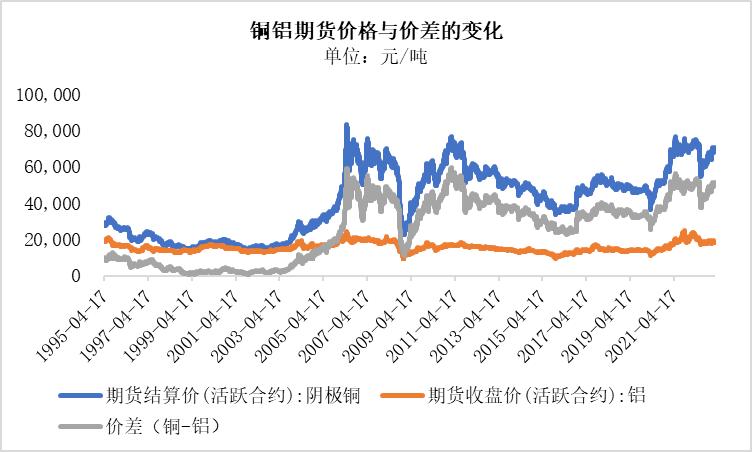

而作為離子電池負極材料,鋰離子電池所用的銅價格亦高於鈉離子電池可使用的鋁。

**☉**數據來源:Wind

此外,鈉離子電池還具備更高的穩定性能、更優的低温性能且更不易出現熱失控情況,工作温度寬至-70℃-100℃。另外,鈉離子電池在生產過程中相對鋰離子電池也更環保。

多場景佈局推動鈉離子電池發展

經過多年的發展,如今鋰離子電池在電池運用領域上自然遙遙領先於鈉離子電池。但就目前鈉離子電池所具備的優勢、各企業的研發進度與產能計劃來看,後續鈉離子電池替代部分鋰離子電池或其他電池而進入相應應用領域或者與鋰離子電池相互配合使用也極為可行。

從兩者的替代性來看,鈉離子電池也屬於可充電電池,其如鋰離子電池一般主要依靠離子在正負極之間的移動進行工作,在原理相同、製造工藝類似的情況下,鈉離子電池的生產設備與鋰離子電池具有兼容性,只不過前者的正負極材料有所變化。

具體來看,就目前鈉離子電池的特徵,不少研究認為,通過替代鉛酸電池、佈局A00級電動車與儲能領域,鈉離子電池的落地與產業化將有望進一步發展。

目前,鉛酸電池在電池領域中佔有較高的市場份額。按照分類來看,其可分為備用電源電池、儲能電池、起動電池以及動力電池4類。

其中的備用電源電池,日常生活中可見的如應急照明電源的蓄電池,儲能電池則可在太陽能發電設備、風力發電機等可再生能源設備中見到,起動電池則一般用於汽車、摩托車、燃油發動機的起動、點火與照明,動力電池則可為電動自行車等電動車輛提供前行動力。

但鉛酸電池由於含有大量的重金屬鉛以及酸性物質,容易在生產或回收過程中對環境、人體產生危害。

考慮到鉛酸電池適用的主要領域對能量密度的要求並不高,而且其應用領域對成本較為敏感,故具有低成本優勢、生產或回收過程更為環保的鈉離子電池顯然具備替代鉛酸電池的能力。

另外,隨着電動車行業的發展,其對電池的需求越來越多。

按照德系車分類標準,其將所有轎車車型分為了A00、A0、A、B、C、D等級別,其中的A00級轎車特指小型轎車,軸距位於2-2.2米,發動機排量一般≤1升。

這種車型的能量密度基本位於125 Wh/kg -160Wh/kg(Wh,瓦時,1瓦時=0.001kWh,即0.001度電),續航里程基本集中在250km以下。基於此類要求或特徵,目前的鈉離子電池已然能滿足A00級電動車的搭載要求。

加上購買該車型的用户往往對價格更為敏感,故採用成本更低的鈉離子電池也有助於降低造價成本,從而降低售價推動車型的銷售。

再從儲能場景來看,目前包含我國在內的全球各個國家或地區愈發重視太陽能、風能、生物能等新能源的發展,許多相關儲能技術也成為了其實現碳中和目標的關鍵要素。

隨着儲能場景及儲能容量的擴大,對儲能電池的需求量必然增多。目前,鋰離子電池在新能源儲存中佔比仍舊最大,市場份額超過9成,而鈉離子電池佔比僅2%,憑藉着低成本、性能穩定、安全性高、適應温度範圍廣等優勢,鈉離子電池尚存在較大的增量或存量替代空間。

產業鏈不少環節仍不成熟,產業化發展仍有難點

就目前各企業的產能佈局來看,鈉離子電池的落地應用和產業化在未來幾年內應該會初見成效。

但從目前鈉離子電池產業鏈各環節發展情況來看,一些環節還存在不少的難點需要突破。

與鋰離子電池生產過程所需的材料類似,鈉離子電池的主要材料也是正負極材料、隔膜、添加劑、電解液等這些基本單元,通過這些材料,電池才能完成充放電的功能。

其中,作為電流流出的正極材料,其目前是電池最主要的材料成本,佔電池總成本的比例可達一半以上。

對於鈉離子電池來説,其正極主要分為三種技術路線,其中的層狀氧化物產業化進程比較快,在成本與技術轉化率低的情況下又具備較高的能量密度,所以受到不少企業的青睞,包括中科海鈉、鈉創新能源等公司,不過,這種技術路線也存在易吸濕、循環性能稍差的缺點。

當然,另外兩種材料路線也有不少企業在研發使用,也各有優劣。

但作為電流“終點”的負極材料,雖然其成本較正極材料要低,但目前由於量產進度慢、出貨速度也較為緩慢而成為了鈉離子電池產業化的核心難點。

據研究顯示,目前市場上對負極材料規劃年產能是15.4萬噸,但負極材料投產項目累計實現的年產能僅為0.2萬噸,整體還未放量,距離規劃差距不小。且一些研究還認為,目前國內的負極材料還存在生產工藝適配性差、原材料批次一致性差、依賴日本進口等問題等待解決。

而目前,國內各個企業對負極材料的產業化雖有進展但亦各不相同。

如中科電氣與元力股份等處於小試階段、漢行科技與貝特瑞等企業處於中試階段,但華陽股份、傳藝科技等企業已經進入了量產階段,相關產能佈局較早,也有可能成為未來幾年負極材料重要的生產方。

除此之外,短期鈉電解液售價還比較高,待專業化配套、規模化生產後成本有望大幅降低,而作為鈉離子電池重要構成之一的隔膜,目前市場上用的還是鋰離子電池用的隔膜,但其對鈉離子電池而言並不“友好”,如其對鈉離子的傳輸速度就會變得比較慢。

整體而言,或許由於鈉離子電池近幾年才得到企業的廣泛研究與市場的關注,鈉離子電池的產業鏈各環節以及環節上的材料企業發展還不夠成熟。

另外,與鋰離子電池相比,目前國內鈉離子電池的能量密度仍是偏低,尚不合適對能量密度要求高的領域,不過從寧德時代去年公佈的下一代鈉離子電池能量密度將突破200Wh/kg來看,隨着企業研發的推進及儲鈉技術的進步,鈉離子電池在這方面與鋰離子電池的差距有望逐漸減小。

未來,隨着鈉離子電池各環節材料企業發展的成熟化,鈉離子電池的落地與產業規模化發展將不再遙遠。到時,當越來越多的領域運用鈉離子電池,或許消費者面臨的電動汽車、電動自行車、儲能設備、照明應急設備等價格有望降低不少。

上下滑動查看參考資料:

多款電動車要裝上鈉離子電池,真的會降低成本嗎?

https://www.yicai.com/news/101684619.html

行業首台鈉離子電池試驗車亮相 鋰電池“江湖地位”將被鈉電池取代? _中國經濟網——國家經濟門户 http://www.ce.cn/xwzx/gnsz/gdxw/202302/24/t20230224_38410446.shtml

新能源行業:鋰離子電池及關鍵材料技術發展與研判:動力與儲能齊飛 羣雄啓航新徵程__新浪財經_新浪網 http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/717678846400/index.phtml

鈉離子電池行業深度:空間釋放未來可期__新浪財經_新浪網 http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/726247930404/index.phtml

文章用圖:圖蟲創意

本回完