王興:短視頻平台不具備挑戰美團的實力_風聞

电商报-03-28 09:15

盼望着盼望着,美團終於交出了2022年的成績單。

3月24日,美團披露了2022年第四季度及全年業績報表。綜合來看,這是一份喜憂參半的成績單。

美團2022年全年營收2199.54億元,同比增長22.8%,注意,這個增長速度,在一眾互聯網巨頭中僅次於拼多多。

和行業內普遍的降本增效類似,美團在核心業務越發聚焦的同時,還保持着一貫的高增速,但王興卻不再是那個“無邊界擴張”的巨頭了。

從收入結構看,美團已經調整業務結構,將業務眾多的大美團劃分為兩大業務板塊:核心本地商業和新業務。

其中,核心本地商業包括餐飲外賣和到店、酒店旅遊與民宿交通、美團閃購,這些都是商業模式成熟、已經擁有盈利空間的業務。

而新業務則包括美團優選、美團買菜、餐飲供應鏈(快驢)、網約車、共享單車、充電寶、餐廳管理系統等。

之所以説這份財報喜憂參半,一大原因是核心本地商業分部,變得越來越堅挺。

具體來看,美團核心本地商業分部的經營收入同比增長17.6%至1608億元,經營利潤由2021年的188億元增長56.8%至2022年的295億元。

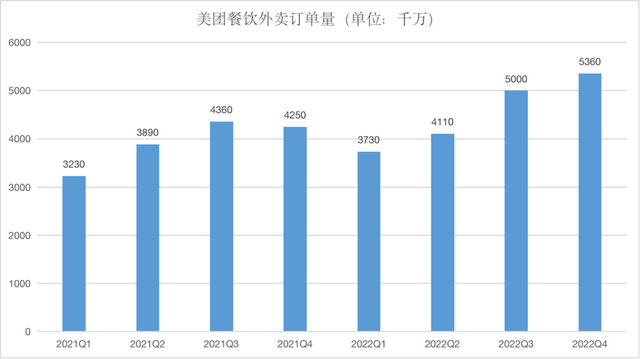

值得注意的一個數據,2022年,美團的即時配送訂單量增長了14%,整體達到177億單,外賣單日最高破6000萬單。

對比這兩個行業數字,我們可以清楚的看出美團在外賣配送領域的霸主地位。

除了核心本地商業的進一步企穩之外,美團各項新業務的經營虧損也大幅收窄,比如美團優選、快驢、網約車、共享單車等。整體虧損由2021年的359億元收窄至2022年的284億元。

這方面的業績優化,主要源於美團的降本增效,和王興的戰略收縮,以美團優選為例,一方面退出了部分虧損嚴重城市,另一方面通過業務線架構調整優化了部分人員。

前段時間,美團叫停自營打車,全面轉向聚合模式,也是基於“聚焦”戰略做出的決策。

僅看美團外賣、閃購、買菜這一系列與即時配送相關的業務,美團的核心能力越來越強。

有趣的是,最近一段時間,外賣領域迎來的諸多新的競爭對手,在財報電話會議上,也有分析師直接問道,“美團如何看待當下餐飲外賣和到店消費這兩個行業的市場競爭情況?”

對於這個問題,美團創始人王興豪氣雲千的回應到“其他競爭對手,包括其他既有平台,還是新入場的短視頻平台,都不具備挑戰我們的實力。”

同時王興指出,“對於未來保持這一領先地位,我們抱有信心,對於我們的到店業務增長潛力保持樂觀。”

僅從當前的行業競爭格局來看,王興的豪言壯語,並不過分。

在我們此前的分析文章中,也一直認為,困擾抖音外賣等競爭對手來説,核心難題就在於“即時配送”。

高頻次、高時效、近距離的即時配送需求,天然帶有極高的行業門檻。用户的決策時間、商家的備餐時間、騎手的配送時間,都短而急促。

尤其是在點餐高峯期,只有穩定可靠的履約系統和大批量的外賣騎手同時開始運作,才能滿足用户所需。

在美團越發聚焦的同時,用户增長的天花板、新業務盈利的不確定性、到店業務風險跟着襲來。

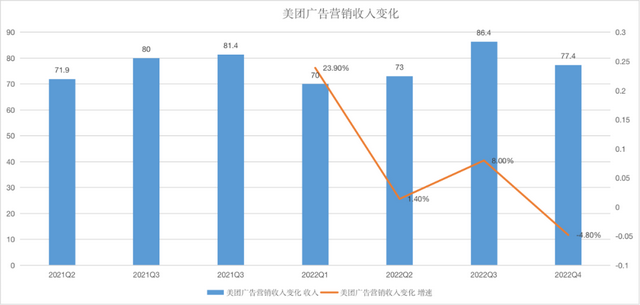

從收入構成來看,在我們剔除出色的配送業務之後,最新一季度,商家的佣金收入和廣告收入出現了變化。

和即時配送的雙位數增長類似,美團第四季度的佣金收入是146億,同比增長13.7%,但主要反映流量分發和推廣能力的廣告類收入僅為77.4億元,同比下降了4.8%。

在王興的發言中,也提到了短視頻平台的直播模式,“主要用於滿足連鎖企業的短期推廣需求”,他認為中小型餐飲外賣商家利用短視頻平台進行推廣不符合經濟效益,“尤其是還要考慮流量和配送方面的成本。”

這個觀點我們十分認同,但如果再考慮到全行業的“流量焦慮”難題,坐擁8億活躍用户的抖音,帶給商家的吸引力顯然比我們想象的還要大。

需要注意的是,相較於抖音的用户流量熱度,美團財報數據顯示,2022全年,美團交易用户數量為6.78億,相較2021年少了1260萬,同比下降1.8%;活躍商家數量為930萬,同比增加5.1%。

交易用户數量的下滑、平台廣告類收入的下滑,這兩組數據告訴我們,抖音並不是毫無挑戰之力的。

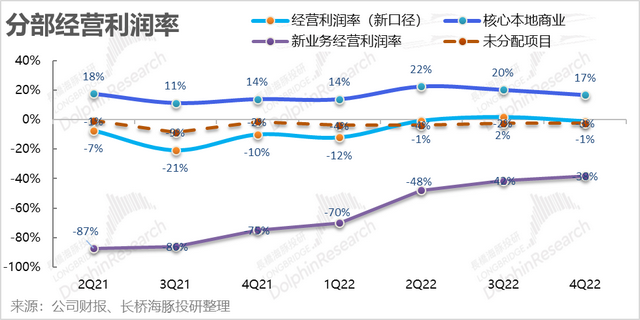

除了這兩組數據之外,美團的核心本地商業利潤率也證明了類似的觀點。

第四季度,核心本地商業的利潤為72億,經營利潤率17%,環比前兩個季度22%,20%的數據,利潤率出現下滑。與此同時,美團的銷售費用已經連續三個季度低於上年同期。

兩相對比之下,美團在到店業務的盈利上,遇到壓力。

綜合來看,在美團越發穩固的核心配送業務上,持續保持着超強的競爭力,這一點毋庸置疑。

同時,從用户數量、廣告收入、經營利潤率的下調,我們也可以看出競爭對手給美團帶來的壓力並不是空中樓閣,尤其是在到店業務上。

壓力逐漸逼近的美團,已經準備開始新一輪的反擊了。

抖音和美團在本地生活領域的交鋒,一直是行業最關心的問題。

王興的回答我們已經基本明晰,但除了抖音之外,更多的對手開始加入這片汪洋。

近日,阿里旗下的本地生活業務出現了大規模整合,高德地圖和口碑合併,主打“到店業務”探索。

抖音自營的團購外賣配送業務雖然推進緩慢,阻力巨大,但抖音與餓了麼合作探索的外賣業務,已在15個試點城市進行。

更別提在閃購業務上和美團持續爭奪市場的京東到家、達達快送了,前段時間達達集團年報發佈,平台的年活躍騎手已經達到100萬。

面對越來越複雜的行業競爭格局,美團既需要持續加強外賣配送能力的領先優勢,更要保持住在到店、團購等業務上的行業地位。

這可是一塊不小的蛋糕。

對此,美團CFO陳少暉已經透露,伴隨消費恢復,美團將把業務復甦和增長作為核心本地商業的首要任務,“今年會逐步提高到店和酒旅業務的營銷投入,進一步鞏固市場份額”。

除了前文高管的發言之外,近日行業消息顯示,美團上線了“特價團購”業務,此舉被視為對抖音的反擊。具體來説,在美團App美食頁面下,新增了特價團購banner。

值得注意的是,面對美團多年積累下的本地生活帝國,抖音在本地生活領域的拓展,也多以降低抽傭比例、大幅補貼的“低價”策略來吸引商家和用户。

這個舉措的效果十分明顯,從抖音發佈的《2022抖音生活服務數據報告》的數據來看,過去一年,抖音生活服務覆蓋城市已超370個,合作門店超100萬家,超過28萬個中小商家通過該平台實現了營收增長

可以説在到店業務和低價團購市場中,抖音已經展現出不小的進攻力。