索菲亞「衣櫃一哥」的自我救贖_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点03-29 22:02

出品 / 節點資本組

對於誰是“衣櫃一哥”,索菲亞(002572.SZ)和歐派家居(603833.SH)是兩個比較強勁競爭者。如今,為走出近年來的陰霾,索菲亞又有了新動作。

3月15日,索菲亞發佈定增公告,擬募資5億至6.14億元用於補充流動資金及償還銀行貸款。

2021年捲入“恒大暴雷事件”時,索菲亞就已經為恒大債務問題付出了單項資產減值9.09億元的巨大代價。但是,直到此次定增,其募股説明書中顯示,還要面對鉅額應收賬款無法回收的風險。

作為與房地產息息相關的行業之一,地產寒冬對整個傢俱行業的影響不可謂不大。在房地產前景仍不夠明朗的當下,索菲亞進行非公開募資,是為整裝再出發做準備,還是仍舊為掙脱地產雷區而繼續努力呢?

在家居行業,索菲亞的起步要晚於不少競爭對手。

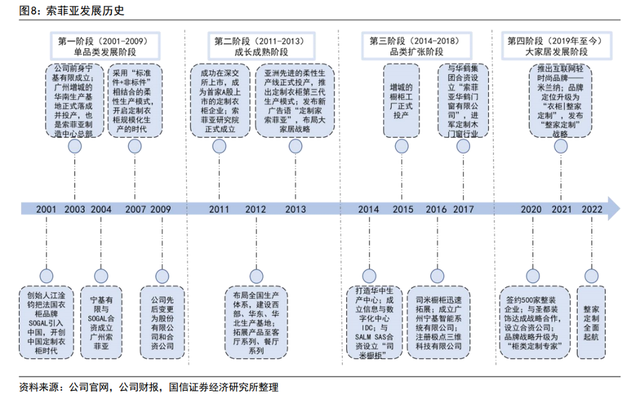

2001年,索菲亞創始人江淦鈞將法國衣櫃品牌SOGAL引入中國,在中國市場開啓了定製衣櫃時代;2011年,索菲亞成功在深交所上市,上市後公司快速發展。根據國信證券顯示,同年年銷售額突破10億,全國專賣店也達到了800家。

伴隨着房地產的黃金歲月,索菲亞的發展也可謂順風順水。但是,這樣的好日子在2021年迎來轉折點。

這一年,索菲亞推出了整家定製戰略,開始強調全品類、全大牌、全空間、全系列的升級理念,為其業務發展搶佔更廣泛的市場份額。但是,在 “高歌猛進”的外表下,恒大的一聲“驚雷”將索菲亞拉入了泥潭。

索菲亞與恒大的合作開始於2017年,當時雙方成立了合資公司,各自持有60%和40%的股份。在房地產行業的巔峯時刻,與恒大這個大宗客户建立密不可分的關係,讓索菲亞大出風頭。

但是,這種緊密關係的背後,索菲亞也給自己的財務埋下了一顆“定時炸彈”。

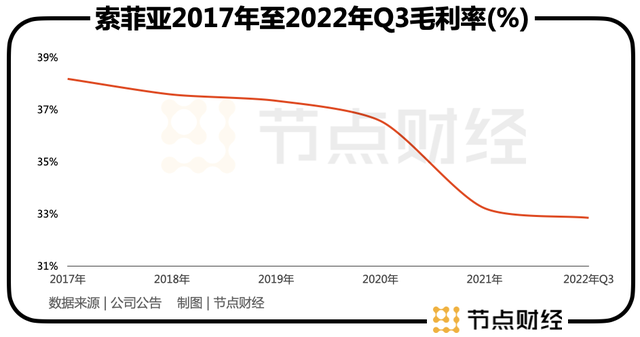

恒大暴雷後,2021年索菲亞歸母淨利潤為1.23億,同比下滑89.72%,相較於歐派家居、金牌櫥櫃等對手,其淨利潤呈現顯著下滑。根據年報顯示,其恒大應收賬款和應收票據款有11.8億元,佔營收比例的11.34%。

索菲亞踩雷恒大,主要是因為其過分依賴於大宗業務。在歷年的年報中國,“大宗業務與國內房企Top 100的大部分企業都有達成戰略合作”是經常出現的一句話,不難推測其客户主要以房地產企業為主。

據索菲亞年報顯示,2017年經銷商渠道收入佔比91.23%,大宗收入僅佔比4.59%。但到2020年,經銷商收入佔比降至78.2%,大宗收入佔比提升至18%。

來自房地產公司的大宗業務雖然規模極大,但其毛利率較低,財務報表可以顯得很好看,但實際盈利能力沒有提高。

當房地產行業開始陷入持續低迷,相關企業面臨違約破產風險時,索菲亞這樣的下游小夥伴,也難免被殃及池魚。

為應對恒大所造成的市場風險,2021年7月20日,索菲亞發佈公告,稱同意公司受讓恒大家居產業園持有的公司控股的40%股權,受讓價格為人民幣1.6億元,在一定程度上緩解了所帶來的危機。

截至2022年9月末,索菲亞應收賬款賬面價值為12.8億元,應收票據賬面價值為7451.05萬元,合計佔同期營收的比重為17.07%。其中,對恒大集團的應收賬款賬面餘額仍然高達8.2億元,應收票據賬面餘額為747.58萬元。

在經歷了恒大危機以後,索菲亞開始拓寬自己的品類,開拓了櫥櫃、木門、窗户等相關的業務,希望能夠為公司發展帶來更多的利潤。

但是,時過境遷,索菲亞的努力會有什麼結果呢?

在家居定製行業,索菲亞雖然長期號稱“衣櫃一哥”,但並沒能建立起絕對的優勢地位。而在房地產持續低迷、疫情等各種因素影響下,各大家居品牌都開始紛紛拓寬品類。

長期以來,索菲亞在品類擴張上可以稱之為“嚴謹”,相較於歐派早年間就拓展品類至衞浴、木門,尚品宅配增加沙發、牀墊,志邦家居不斷拓寬木製品類,索菲亞直到2014年才開始進軍櫥櫃品類,2017年開始進入門窗等木製品類。

其中,作為持續保持增長的門窗市場,無疑成為其品類延伸最有利的方向。但根據前瞻產業研究院數據顯示,我國定製家居企業市場份額極度分散,2018年CR3僅為8.8%,CR5為10.3%。在這樣的情況下,哪怕是索菲亞最引以為傲的定製項目,仍要被歐派家居壓制一頭。

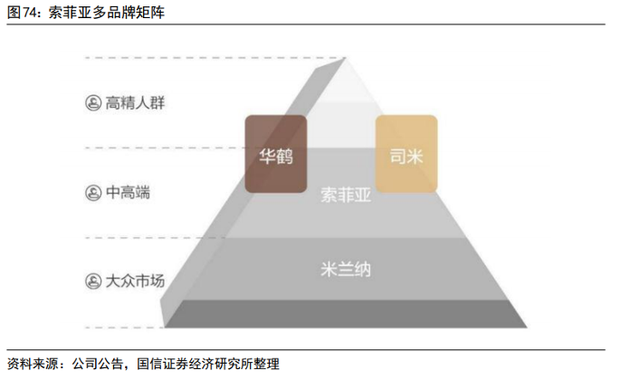

所以,索菲亞若想在眾多品類中繼續“乘風破浪”,除了需要應對外部的市場風險和持續性的行業競爭,更是需要充分利用自身的優勢,建立起完善的品牌矩陣,完善市場覆蓋率。

目前,以衣櫃為核心業務的索菲亞,全面發展了整家定製的概念。此外,以櫥櫃為核心的司米則搶佔了輕高定製的市場;以年輕人為核心受眾的米蘭納更是大力藉助線上營銷渠道,搶先佔有線上市場;以木門為核心的華鶴更是直接定位高端人羣,全面進軍木製市場。

而與品類擴張的嚴謹不同,索菲亞線下渠道保持着較高的增速。截至2021年末,索菲亞線下門店達到4863家,經銷商數量達到4267家,同比增速在家居行業中比較突出。

但是,即便進行了渠道的擴張和品牌矩陣的完善,沒有趕上市場好時機的索菲亞,面臨的情況並不樂觀。

根據2023年1月底發佈的2022年業績預告,索菲亞去年總營收約在109億元至115億元之間,增幅在5-10%之間;歸母淨利潤在9億元至11億元之間。

相比2021年踩雷恒大的拉胯財報,索菲亞在2022年的表現還可以。但是,如果相比2020年11.92億元的歸母淨利潤,其營收雖然已經超過百億,但淨利潤明顯不如。

那麼,除了房地產持續不振、疫情影響等外部因素外,索菲亞自身還有哪些“痛點”造成了今天這種局面?

目前看來,索菲亞最大的“痛點”或許是戰略決策的混亂。

早在2001年,索菲亞在中國市場就提出了“定製衣櫃”概念,後來又提出“大家居戰略”。而到了2020年,其又將品牌升級為“櫃類定製專家”,重回櫃類行業,致力於提升自身在衣櫃領域的市場份額。

最近幾年,索菲亞頻繁調整戰略重心,“大家居戰略”逐漸退居幕後。

從大家居戰略退回到衣櫃戰略,這場“逆流”看似只是普通的戰略調整,其中更多彰顯的卻是無法“順勢而上”的無奈。

如此“搖擺不定”的戰略調整,讓索菲亞無法在任何一方面“拔得頭籌”。

2023年2月17日,索菲亞推出“39800衣櫥木衞全能整家”新一代套餐,試圖為其整裝定製戰略搶佔更廣泛的市場份額。

但需要認識到的是,單單定製類的項目,目前的上市企業除了索菲亞還有歐派傢俱、尚品宅配在進行同品類競爭。歐派更是在不斷進行渠道擴張和品類跨界。尚品宅配也在不斷的前進中,縮小這與索菲亞的營收差距。

索菲亞無法找準自身的獨特定位,沒有立足其核心優勢業務來進行集中發展,無疑減弱了其在家居市場的競爭力。

此外,公司在內部決策上也屢屢犯錯。

2017年,索菲亞宣佈提價,結果導致經銷商提貨量大幅度下滑。其實,定製行業的經銷商和別的品牌都有一定的聯繫,索菲亞的迷之自信,無疑是將經銷商推向競爭對手,屬於商業的“自殘”行為。

2018年,索菲亞將從2013年就啓用的主打廣告語“定製家,索菲亞”,更改為“懂空間,會生活”,主動退出了對定製家居消費者心智的爭奪戰。直到2020年,索菲亞才宣佈索菲亞品牌戰略升級為“櫃類定製專家”,主廣告語也改為“專業定製櫃,就是索菲亞”。兜兜轉轉,又重新迴歸到擅長的定製櫥櫃領域。

不穩定的決策層,傳遞到公司的方方面面,帶來的負面效果將呈現放大趨勢。

近年來,隨着索菲亞經銷商的增加,隨之而來的品質標準不達標等問題也逐漸成為索菲亞前進路上的絆腳石。

在關於索菲亞的眾多投訴中,定做的櫃子尺寸不對、未使用就出現牆壁乳膠開裂、甲醛超標……這些質量問題佔據了很大比例,這就在一定程度上衝擊着索菲亞品牌的信譽和聲譽,也與其“健康、環保”的定位背道而馳。

恒大的爆雷給眾多產業鏈上的相關企業帶來了傷痛,索菲亞只是其中之一。2021年本該是索菲亞收入突破百億的高光時刻,但一着不慎,導致至今仍困恒大8億多的應收賬款陰影下。

未來,隨着精裝房現逐漸成為當代年輕人所熱衷的選擇,整屋定製成為行業發展的突破點,索菲亞仍有機會。但是,公司目前已經缺少了起步優勢,同時還面臨財務風險,急於追趕的同時,會不會再犯下什麼戰略失誤,恐怕只有拜託公司決策層好自為之了。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。