被PC拖累的芯片,快跌沒了_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号03-29 14:57

作者簡介:

湯之上隆先生為日本精密加工研究所所長,曾長期在日本製造業的生產第一線從事半導體研發工作,2000年獲得京都大學工學博士學位,之後一直從事和半導體行業有關的教學、研究、顧問及新聞工作者等工作,曾撰寫《日本“半導體”的失敗》、《“電機、半導體”潰敗的教訓》、《失去的製造業:日本製造業的敗北》等著作。

存儲市場從去年年中左右開始一路走跌,現在已經跌成一副半死不活的模樣。

根據集邦諮詢的最新數據,由於供應商已經開始減產,DRAM和NAND Flash在第二季度的跌幅會收斂,但是由於2023下半年需求復甦狀況仍不明確,尚不能明確下行週期何時結束。

在3月28日(美國時間),存儲巨頭美光報告了其創紀錄的虧損,並且表示將進一步削減2023年的資本支出、高級主管減薪、全面停發2023會計年度獎金,並且表示將擴大裁員,人力縮減比例將逼近15%。

慘淡的存儲市場到底跌成什麼樣了?存儲之外,MPU怎麼也跌了?是否會發生半導體大廠的整合重組?

以下為編譯全文:《英特爾和內存廠商能否生存?- 驚人的MPU/內存市場狀況》

當日本隊贏得WBC(世界棒球經典賽)冠軍的時候,我在興奮的同時卻也感到了沮喪。聯想到了目前糟糕的PC和半導體市場,我認為必須要寫一篇有關這方面的文章。

在這篇文章中,我想要報道的是,PC市場的增長出現了急劇的減緩,隨之而來的是處理器(MPU)、DRAM和NAND型閃存等半導體產業遭遇非常困難的局面。因此,美國英特爾公司和存儲芯片廠商都面臨困境,甚至有可能發生半導體廠商的兼併重組。這個問題非常嚴重。

01

PC市場的急速上升和下降

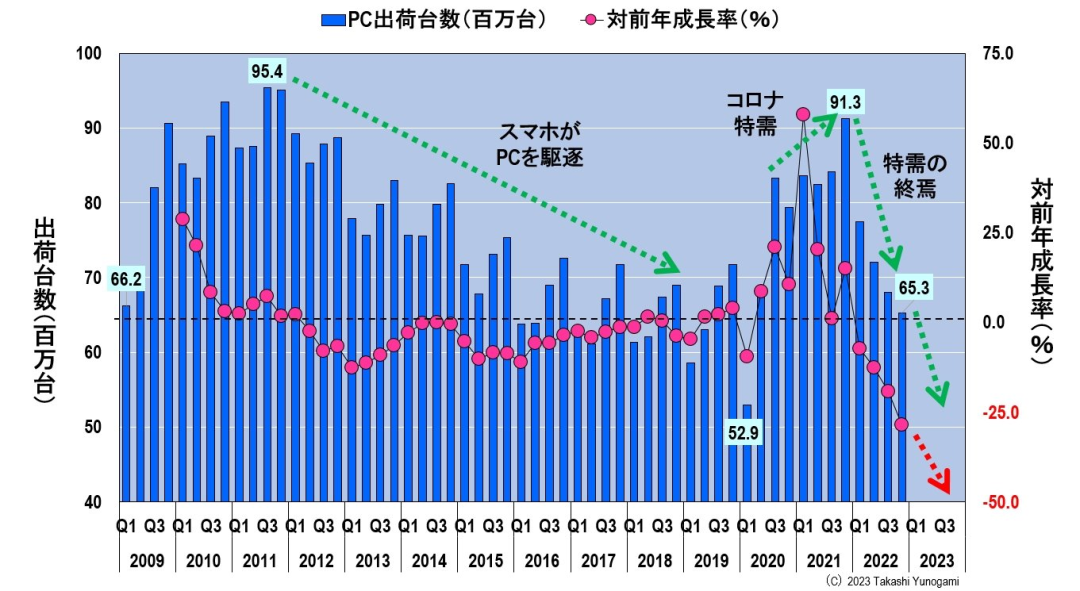

圖1顯示了PC每個季度的出貨量。2011年第3季度,PC的出貨量達到了歷史最高的9540萬台。然而,之後PC的出貨量開始上下波動並逐漸減少,到了2019年左右降至6000萬-7000萬台。

圖1 季度PC出貨量和同比增長;來源:作者根據Gartner數據編寫。

我認為這個原因是這樣的。2007年,美國的蘋果公司發佈了iPhone。從2010年左右開始,正式進入智能手機時代。隨後,這些智能手機開始取代PC。因此,從2011年左右開始,PC銷售量下降,出貨量呈現下降趨勢。

然而,在2020年,新冠疫情在全球範圍內爆發。因此,遠程辦公、在線學習和網購迅速普及。PC作為這些活動的必備工具,需求急劇增加。在2021年第1季度,同比增長率達到了60%。並且,在2021年第4季度,PC出貨量接近2011年的峯值,達到了9130萬台。

然而,到了2022年,隨着疫苗接種的進展和新冠風險的降低,全球許多人已經擺脱了居家限制,開始了真實的活動。所以,由於新冠特殊需求而急劇增加的PC出貨量,出現了急劇下降。

在2022年第4季度,PC出貨同比增長率降至-28.5%,出貨量也下降到了新冠疫情前的水平,即6530萬台。儘管數據目前僅限於此,但在2023年第1季度之後,出貨量似乎會進一步下降。那麼,目前PC所使用的主要半導體器件MPU、DRAM和NAND的出貨狀況如何?未來會怎樣?以下根據世界半導體市場統計(WSTS)的數據,對這三種半導體器件的出貨額進行分析。

02

**MPU、DRAM、**NAND的出貨額

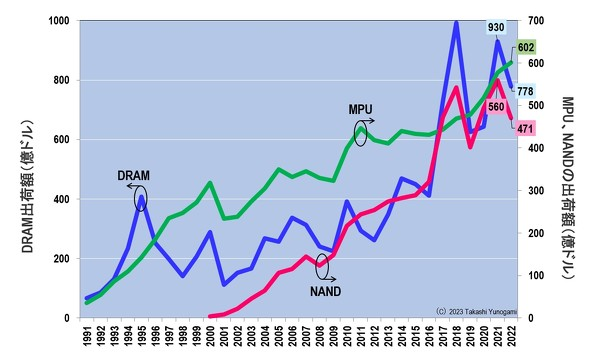

圖2展示了MPU、DRAM、NAND出貨額的年度變化。MPU在2022年達到歷史最高水平,出貨額達到了602億美元。相反,DRAM和NAND在2021年至2022年期間均出現下降。

圖2 MPU、DRAM和NAND出貨額(-2022年);來源:作者根據WSTS數據編寫。

DRAM從2021年的930億美元下降到2022年的778億美元,下降了16%。同樣,NAND在2021年創下歷史最高記錄,達到了560億美元,超過了2018年的存儲器泡沫高峯,但在2022年下降了16%,降至471億美元。

從圖2來看,DRAM和NAND均下降了16%,但MPU卻保持穩定增長,達到歷史最高水平。因此,我認為整體情況並沒有那麼糟糕。

然而,當使用同樣的WSTS數據,將季度出貨額的變化製成圖表時,會看到不同的情況。

03

MPU、DRAM****和NAND的季度出貨額

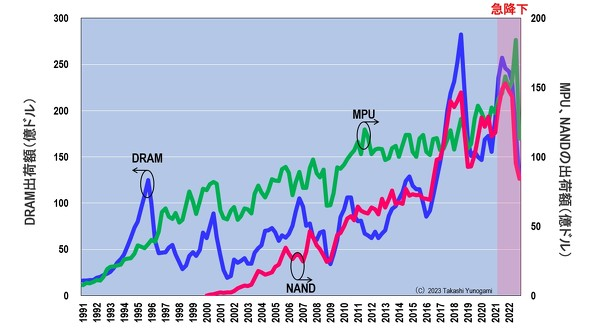

圖3顯示了MPU、DRAM和NAND的季度出貨量。第一眼就令人咋舌,因為這三種類型的半導體的出貨額在2022年下半年都大幅下降了。我驚訝地發現,即使是本應增長的MPU也在急劇下降。

圖3MPU、DRAM和NAND的季度出貨額(~2022年第四季度);來源:基於WSTS數據由作者編寫。

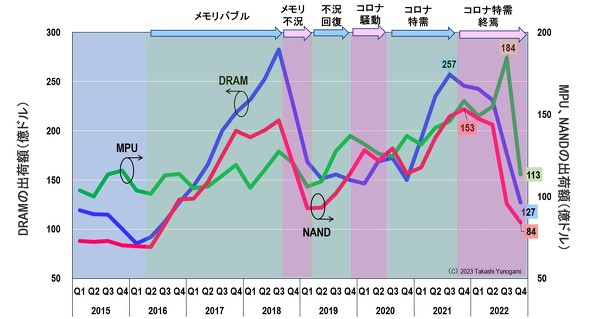

圖4是2015年第1季度到2022年第4季度的特寫圖。首先,DRAM從2021年第三季度的257億美元下降到2022年第四季度的127億美元,下降了49%。其次,NAND在2021年第四季度為153億美元,一年後下降55%至84億美元。

圖4 MPU、DRAM和NAND的季度出貨額(2015年第一季度-2022年第四季度);來源:基於WSTS數據由作者編寫。

而MPU,從年度趨勢來看應該是增長的,儘管在2022年第三季度達到創紀錄的184億美元的季度值,但在同年第四季度,僅僅三個月後,MPU急劇下降40%,達到113億美元。

DRAM的出貨額在短短一年多的時間裏下降了近一半,NAND在一年內下降了55%,MPU在短短三個月內下降了40%。如此可怕的出貨額下降前所未見。

以上是基於截至2022年12月的WSTS數據的分析。WSTS發佈的數據最多提前兩個月。因此,筆者掌握的WSTS數據到2023年1月為止。

本來想着,從2022年12月起,上述情況不可能在一個月內發生重大變化。慎重起見,所以分析一直進行到2023年1月。然而,情況和我想的大相徑庭,而且是朝着更壞的情況變化。

04

MPU、DRAM****和NAND的月度出貨額

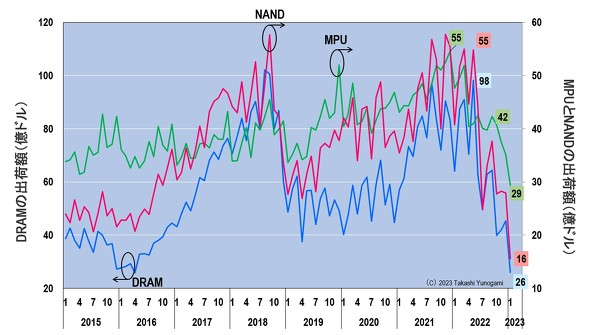

圖5顯示了MPU、DRAM和NAND的每月出貨額。當看到這個慘不忍睹的結果時,我迷茫了好一陣子。

圖5 MPU、DRAM和NAND的月度出貨額(2015年第一季度-2022年第四季度);來源:由作者根據WSTS數據編制而成。

MPU從2021年12月的55億美元下降到2023年1月的29億美元,下降約52%;DRAM從2022年5月的98億美元下降到2023年1月的26億美元;NAND從2022年5月的55億美元減少到2023年1月的16億美元。

MPU的市場縮小了52%,DRAM縮小了26%,NAND縮小了29%。**簡而言之,MPU跌了一半,DRAM跌了四分之一,NAND跌了三分之一。**筆者被這一慘不忍睹的數字震驚了。

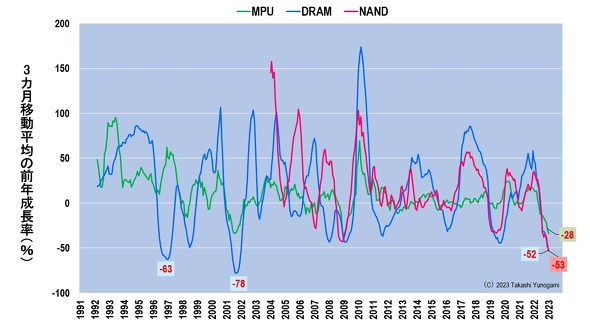

現在,我們來看一下3種半導體的3個月移動平均同比增長率(圖6):2023年1月,MPU為負28%,DRAM為負52%,NAND為負53%(不如説是衰退率?)。

圖6 MPU、DRAM和NAND的三個月移動平均同比增長率(至2023年1月);來源:由作者根據WSTS數據編制而成。

他們的增長(衰退)率已經超過了2019年的內存蕭條和2008年的雷曼兄弟時間衝擊。唯二比現在更糟糕的衰退是1997年Windows 95推出之後的-63%,以及2001年IT泡沫破滅之後的-78%。而且,根據圖6的趨勢,這次的蕭條有可能達到歷史最低水平。

那麼,生產MPU、DRAM和NAND的半導體廠商的情況如何?筆者懷着害怕的心情進行了這些調查。

05

英特爾和AMD****在美國的銷售情況

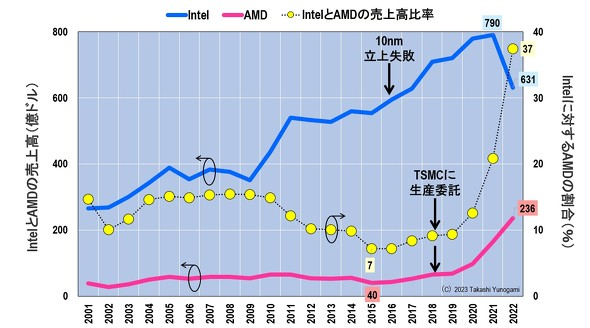

圖7顯示了MPU廠商英特爾和AMD的銷售趨勢。英特爾在2016年未能實現從14納米到10納米的小型化,此後五年的時間裏也未能大規模量產10納米。其在2021年創下了790億美元的歷史新高,在第二年即2022年下降到631億美元。

圖7:英特爾和AMD的銷售額(-2022年);來源:作者根據英特爾和AMD的財務報告數據編制。

與此同時,另一家公司AMD在2015-2017年前後的銷售額甚至沒有達到英特爾的10%。然而,自從2018年將生產外包給台積電以來,其銷售額迅速增長,在2022年達到創紀錄的236億美元,銷售額增加到了英特爾的37%。

英特爾的下降和AMD的上升形成了鮮明的對比。由此可以説,PC出貨量下降造成的損失可能直接打擊了英特爾。

接下來,我繪製了英特爾和AMD的營業利潤圖表(圖8)。我再一次感到驚訝。

圖8 英特爾和AMD的營業利潤(-2022年);資料來源:作者根據英特爾和AMD的財務報告的數據編制。

06

英特爾和AMD的營業利潤

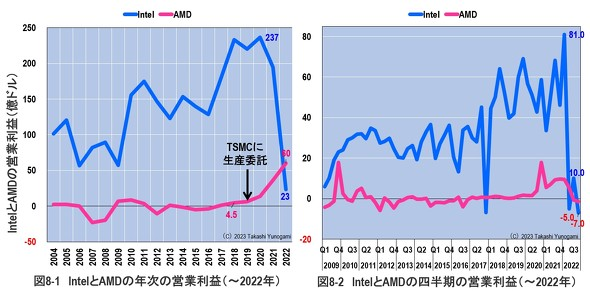

從圖8-1中的年度營業利潤來看,英特爾在2020年取得237億美元,但在2022年卻一頭栽下,跌至23億美元,僅為2022年的十分之一。而自2018年以來一直在增加營業利潤的AMD,在2022年已經達到60億美元,超過了英特爾。

季度營業利潤更令人震驚(圖8-2),英特爾在2022年第一季度取得81億美元(可能創下紀錄)。然而,在接下來的第二季度,它陷入了負5億美元的運營虧損;第三季度勉強實現了10億美元的盈餘,但在第四季度又是負7億美元。

另一方面,正如預期的那樣,AMD在2022年第四季度出現了負1.5億美元的運營赤字,但情況並不像英特爾那樣糟糕。首先,AMD是一家Fabless,所以如果市場條件惡化,它所要做的就是減少對台積電的外包,這是很容易採取的措施。

而英特爾擁有超過13萬名員工,在美國、愛爾蘭和以色列都有量產工廠,而且還在亞利桑那州和俄亥俄州分別建設MPU和代工工廠,投資額達400億美元。

英特爾曾宣佈,它將在2025年前重組數千人並削減100億美元的成本。然而,這還不足以止血。該公司可能不得不採取大膽措施,例如停止在亞利桑那州和俄亥俄州的新工廠建設,否則該公司將無法持久。英特爾,因為其龐大的規模,可能面臨着企業生存的危機。

07

三星和SK 海力士的業績

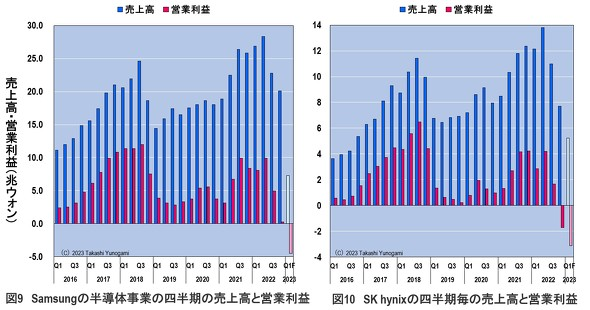

現在讓我們看看三星和SK 海力士的表現,它們生產DRAM和NAND。這些公司的情況也和英特爾一樣糟糕。

首先,如圖9所示,三星的半導體業務在2022年第四季度的營業利潤為0.27萬億韓元,同比下降97%。據推測,存儲處於虧損狀態,晶圓代工廠的利潤確保了少量盈餘。而韓國股市消息流傳的預測是,該公司在2023年第一季度將陷入4.47萬億韓元的虧損。

圖9 三星半導體業務的季度銷售額和營業利潤/圖10 SK 海力士的季度銷售額和營業利潤;來源:作者根據三星/SK 海力士的財務報告數據編寫。

然而,除了半導體之外,三星還有許多其他業務,即使它陷入上述的虧損,也不太可能動搖其業務。事實上,三星已經宣佈在2023年將投資與前一年相同的水平(47.9萬億韓元)。

另一方面,SK 海力士的表現比三星更差:它在2022年第四季度公佈了1.7萬億韓元的營業虧損,預計2023年第一季度的赤字將增加到負3.11萬億韓元。

SK 海力士的業務幾乎只有DRAM和NAND。**因此,如果它繼續出現赤字,它將無法繼續生存下去。**不過,由於SK 海力士有SK集團的支持,所以也有人認為SK 海力士會沒事。然而,我不這麼認為。

當初,SK 海力士的前身“海力士”被SK集團下屬的SK電信於2011年收購,成為了“SK 海力士”。如果SK集團認為“SK 海力士是累贅”,它可以很容易地把它賣掉。不能保證SK集團會一直來拯救它。

而且,三星和SK 海力士還面臨着進一步的挑戰。

08

美國芯片法案的通過****和 “護欄”條款

2022年8月9日,美國總統拜登簽署了《芯片和科學法案》(芯片法案),法案包括為美國半導體制造和研發注入527億美元的資金。

如圖11所示,三星和SK 海力士是芯片法案補貼的潛在接受者之一,三星計劃建立一個代工廠,SK 海力士計劃建立一個半導體研發中心和材料及先進封裝設施。

圖11 根據美國芯片法案獲得補貼的主要候選廠商;來源:作者根據 “CHIPS法案已經為美國半導體生產激發了200億美元的私人投資”(2022年12月14日)等編寫。

然而,與芯片法案同時發佈的一份概況介紹顯示,“這些基金有強大的’護欄’。這些 ‘護欄’是指接受補貼的公司在接下來的10年內不得在中國投資/擴大先進的芯片製造設施。”

這裏,先進芯片被定義為16/14nm的邏輯芯片,半間距18nm及以上DRAM和128層以上的3D NAND。這包括中國的Foundry的SMIC、DRAM的CXMT、NAND的YMTC,但對於中國來説還包括TSMC南京工廠、三星的西安工廠(3D NAND)、SK 海力士的無錫工廠(DRAM)和大連工廠(3D NAND)。

09

三星和SK海力士****將退出中國市場?

存儲廠商,無論是DRAM還是NAND,都是通過每兩年更新一代來保持其競爭力,處於領先地位。**因此,告訴存儲廠商不要投資,就等於告訴他們去死。**美國政府已經給了他們一年的緩刑,但這並不是一個基本的解決方案。

注:2023年3月21日,美國商務部宣佈了 “護欄 “的細節,10年內禁止接受補貼的公司在中國等國家投資。韓國存儲廠商在10年內對先進工藝的投資不得超過5%,對舊工藝的投資不得超過10%。因此,儘管 “10年內禁止任何投資 “的規定已略有放鬆,但情況仍然很嚴重。例如,三星西安工廠的總投資約為270億美元,因此,在未來10年內可投資的最高金額為先進工藝13.5億美元,舊工藝27億美元,即每年先進工藝1.35億美元,舊工藝2.7億美元。然而,這將不足以開發尖端工藝,他們能做的最好的事情就是保持工廠的運行。換句話説,韓國的內存工廠很可能淪為 “垃圾工廠”。

三星的西安工廠和SK 海力士的無錫工廠都進軍中國,因為那裏有巨大的市場和中國政府的優惠待遇。

然而,三星和SK 海力士也不太可能維持只能生產傳統內存且不再產生任何利潤的工廠,因為這並不理性。難道他們會退出中國市場嗎?

但這種退出將是非常昂貴的。因此,預計三星和SK 海力士的形勢將相當嚴峻,其業績正在惡化。

10

半導體廠商****會不會整合重組?

到目前為止,我們已經描述了PC市場的急劇放緩,PC所使用的MPU、DRAM和NAND市場令人瞠目結舌的糟糕狀況,以及英特爾、三星和SK 海力士的業績惡化,還有美國芯片中的 “護欄"條款加劇三星和SK 海力士的業績惡化。

半導體的歷史表明,半導體廠商的整合重組發生在重大的經濟衰退時期:2001年IT泡沫破滅時,日本退出了DRAM業務,只留下一家公司——爾必達;2008年雷曼兄弟倒閉後,德國DRAM廠商Qimonda於2009年破產;2012年爾必達也破產,2013年被美國Micron Technology收購。

目前由於新冠特殊需求的結束而導致的大蕭條可能處於有史以來最糟糕的水平。因此,整合可能會發生,特別是英特爾和內存廠商,他們的業績已經惡化。半導體相關公司將需要為此做好準備。

下一屆WBC將於三年後的2026年舉行。屆時全球半導體行業會是什麼樣子?我不得而知。

來源:內容由芯世相(ID:xinpianlaosiji)編譯自「EE Times Japan」,作者:湯之上隆