快手沒有抖音的命:短視頻老二太難當,盈個利都這麼勉強_風聞

知危-知危官方账号-03-30 21:12

昨日下午,快手發佈了自己的 2022 年四季度及全年財報。

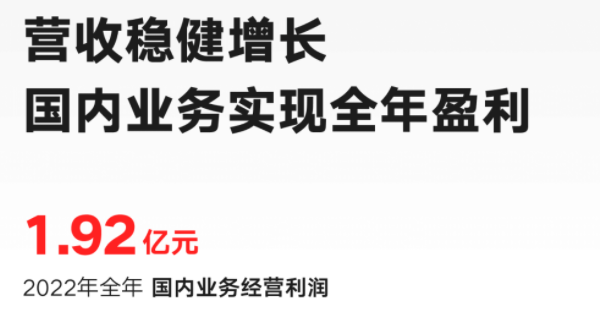

在新聞稿中,快手宣佈了自己 **“ 全年國內業務經營利潤盈利 ”**的消息。

這是一個看上去很讓人振奮的消息,畢竟,這是快手上市後首次實現全年盈利。

遙記得,快手剛上市時,盛況空前,市值一度逼近 2 萬億港幣。

上市即巔峯,現在,快手已經跌去了近 90% 的市值。

不過,正如知危編輯部的會計哥所説,只要定語足夠多,利潤總是能盈利的,快手的這個盈利,似乎有些勉強。

我們先來看看快手的基本情況。

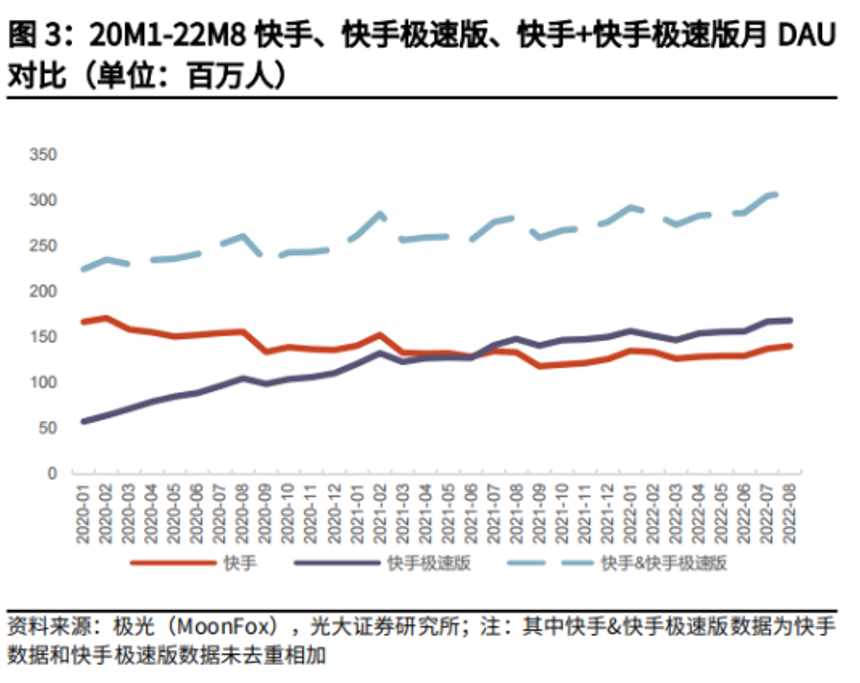

截至 2022 年底,快手的日活躍用户 3.66 億,同比增長 13.3%,月活躍用户 6.4 億,同比增長 10.7% 。每個用户日均使用時長 129 分鐘。

考慮到抖音、快手、視頻號的競爭以及各自的用户調性,可以説,快手的國內用户數接近見頂了。所以,這時候快手的戰略從注重用户增長跑馬圈地,轉向流量變現、尋求盈利,是很自然的事。

要説明的是,快手的 3.6 億日活用户中,快手極速版 “ 看視頻、看廣告、逛電商領金幣,然後兑換現金 ” 的模式起了不小功勞。

據光大證券統計,快手極速版與快手主站的用户數基本不相上下。

也就是説,快手的商業模式有點像花錢拉攏客户,再把客户打包包裝成各種形式的廣告位。

這個模式,玩得好的是分眾傳媒,它花小錢把分散的電梯空間租下來( 區域性的幾十塊屏幕由於受眾小沒有廣告商買單 ),但打包之後賣給廣告商,能賣出高價,一年盈利 60 億元。

玩得不好的,就是趣頭條,股價下跌 99% 之後退市了。

那麼,快手玩得怎麼樣呢?

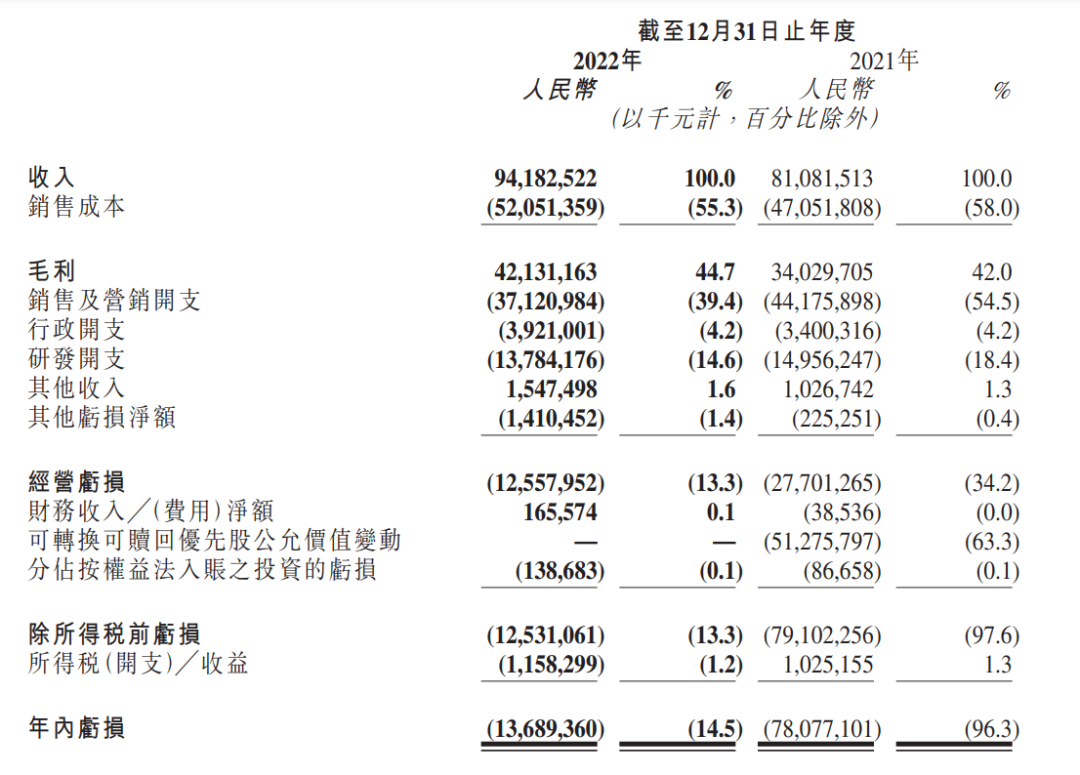

2022 年,快手收入 942 億元,同比增長 16.2%,其中:

廣告收入( 含直播電商投流廣告 )490 億元,佔比 52.1%;

直播收入( 打賞分成 ) 354 億元,佔比 37.6%;

其他收入 98 億元( 主要是電商抽傭 ),而快手的電商 GMV 約為 9012 億元,抽成率約 1% 。

現階段對商家來説,去快手上開店屬於 “ 不管有棗沒棗先打一杆子再説 ”,反正平台抽成低。

但,快手未來如果提高抽成率,造成快手平台商家的成本提高,商家是否會轉移,是需要持續關注的。畢竟,商家做生意是很現實的,他們從線下門店轉移到淘寶,轉移到拼多多,再轉移到抖音快手,從沒有為哪個平台就此停下過腳步。

從成本費用上看,隨着收入規模擴大,快手營業成本佔比從 58% 降至 55%;銷售費用和研發支出費用佔比也下降了;管理費用同步增長,但費用率保持不變。

此外,由於股市下行,快手對外的股權投資產生了 14 億元虧損( 其他虧損淨額 )。

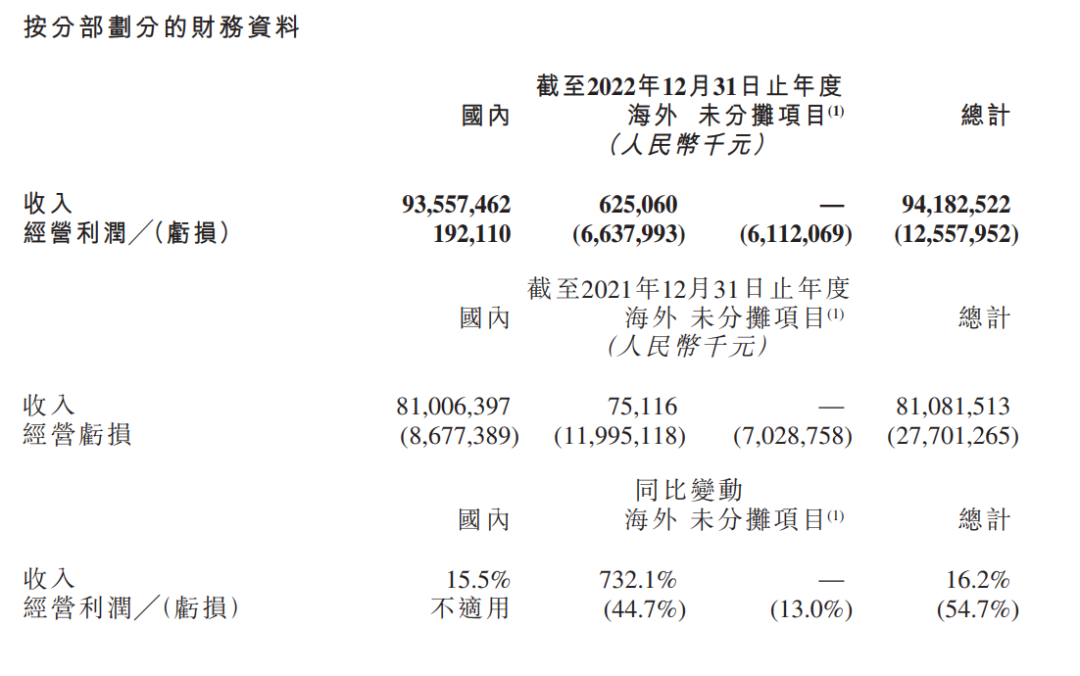

因此,快手 2022 年虧損約 137 億元,表現依然不如人意。但如果分國內國外來看的話,國內業務的經營利潤勉強轉正,達到 1.9 億元。説勉強的原因是 “ 未分攤項目 ” 的 61 億費用裏,也不知道到底該有多少攤進國內業務裏。

從上表你能看出,快手的海外分部,是阻擋快手盈利的一個重要因素,2022 年收入只有 6 個億,經營虧損卻有 66 億元。

國內短視頻用户逐漸見頂之後,抖音快手等短視頻玩家紛紛搞起了出海。

但,快手,似乎沒有抖音的命。

2023 年 3 月 23 日晚 10 點,抖音出海版 TikTok 的 CEO 周受資出席美國國會眾議院的聽證會,獨自一人面對議員們的狂風暴雨,議員們的目的是設法關掉美國的 TikTok 。

在這場對決中,議員們提了很多問題,並且要求只能回答 “ Yes or No ”,這些問題其實是陷阱,無論回答 “ Yes ” 還是 “ No ”,都是對 TikTok 不利的。

周受資在這種問題上,儘量不會回答 “ Yes ” 還是 “ No ”,但讓知危編輯部印象深刻的是,當議員問到 TikTok 的收入是不是在快速增長的問題中,周受資光速般回答了一句:

“ Yes ”

與這次聽證會相對應的是,TikTok 已經是美國最熱門的 App 之一,在全球範圍內有保守估計有 15 億以上的月活。

那麼,快手的海外用户有多少呢?

2021 年一季報,快手首次公佈海外用户數據,當季度海外 MAU 均值超過 1 億,2021 年 4 月,海外市場 MAU 增長至 1.5 億以上,此後就不再披露用户數據。所以知危編輯部可以合理推測,快手的海外拓客進展不佳。

和隔壁 Tiktok 很不一樣的是,快手沒有選擇美國、加拿大和日本等成熟市場,而將重心放在拉美、中東和東南亞市場。

Kwai 和 SnackVideo 是快手在海外的兩款短視頻應用,前者的主要市場是拉美和中東,後者則主攻東南亞。

去年一年,快手在巴西市場的月活躍用户數年增長率為 80%,印尼市場的增長率為 50%。其中,巴西 1.6 億網民中,快手的用户數佔了近三分之一,Kwai 是當地下載榜單第一的 APP。

我們能看到快手在海外的努力增長,但與前面的虧損數據相比,我們不清楚這是否是值得的。

快手自己似乎也察覺到了這點,開始降本增效。

2021 年第二季度,快手 113 億元營銷費用裏有三分之一花在海外業務上,約 34 億元,燒錢很猛。而 2022 年第二季度,快手銷售及營銷開支費用降至 88 億元,海外業務營銷費用的佔比也在下降,這使快手海外經營虧損由 2021 年同期的 43.68 億元收窄至 16.06 億元,減虧幅度達 63.2% 。在接下來的第三季度財報電話會上,快手 CEO 表示目前快手海外業務將堅持 “ 打好基本功,花好每分錢 ” 的原則。

尋求利潤方面,快手在去年三月份成立國際化商業部,嘗試商業化。它將海外市場劃分成了三個主要類型:

第一類,是巴西和印尼 , 快手在這兩個國家的 DAU 規模最大,是商業化的重點區域,快手已在當地自建商業化團隊;

第二類:是 DAU 用户增長比較快的區域,快手通過海外獨家授權的代理商來獲得商業化收入;

第三類:是用户較少的地區,快手只和第三方公司進行流量層面的合作。

在這樣的模式下,快手或許有機會進一步收窄自己在出海業務上的虧損。

事情似乎在往好的方向上發展,但速度可以預見的是不會太快。

國內業務上,用户面臨見頂、直播電商的白熱化會讓電商投流廣告和抽傭增長放緩、而直播打賞業務則會受到近期開始的網信辦清朗行動的影響( 整治直播 PK 環節,嚴肅查處鬥狠、互撕攻擊、謾罵吐髒等行為,老鐵們整不了狠活兒了,PK 打賞收入會潛在變小 )。

國際業務上,想從 “ 年收 6 億,年虧 66 億 ” 狀態轉為盈利,在充滿競爭的國際市場也是難事。

不得不感嘆一句,行業老二難當啊。

2023 年,快手是時候努力證明一下自己能掙多少錢了。