招聯金融社會效益遭拷問:每賺取1元淨利潤,同步製造2.5元壞賬_風聞

开甲财经-03-30 12:46

增速放緩,後有追兵

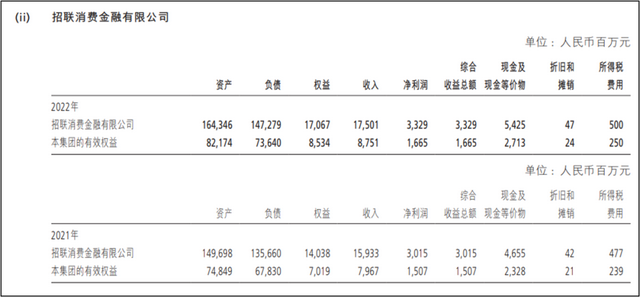

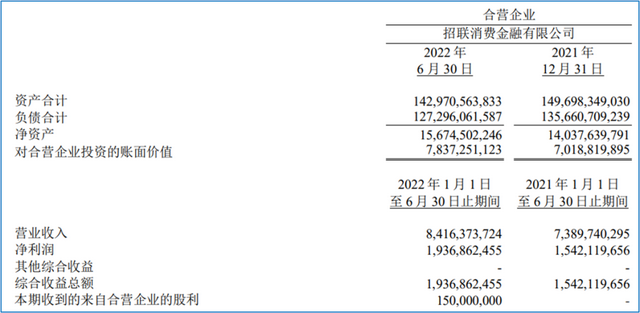

近日,隨着兩大股東招商銀行和中國聯通先後披露年報,消金公司龍頭招聯消費金融2022年業績也浮出水面。

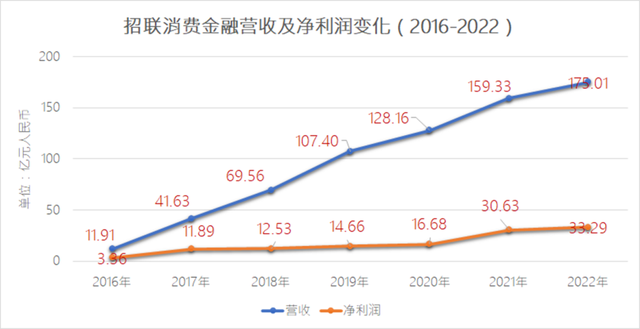

披露數據顯示,2022年,招聯消費金融實現營收175.01億元,同比增長9.8%;淨利潤33.29億元,同比增長10.4%;截至2022年末,招聯消費金融總資產為1643.46億元,同比增長9.8%;負債總額1472.79億元,同比增長8.6%。

招聯消費金融另一個強有力的競爭對手是興業消金。2021年,興業消費金融以618億元的總資產,實現了22.3億元的淨利潤,平均資產回報率為4.19%,而同期招聯消費金融的資產回報率為2.37%;據悉,2022年興業消費金融淨利潤有望達到25億元,進一步逼近招聯消費金融。

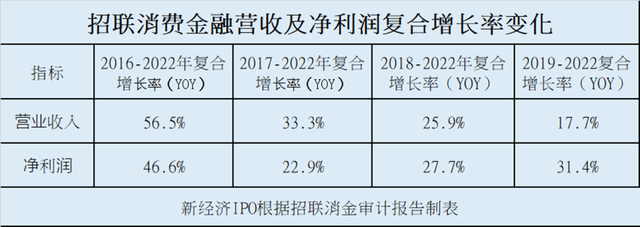

不過,值得注意的是,2021年,招聯消費金融在營收增速僅24%的情況下,淨利潤增速達到了84%;2022年,淨利潤增速又重新和營收增長步調一致;這究竟是是如何實現的,頗令外界費解。只能説,招聯消費金融的會計師事務所比較給力。

我們查閲了招聯消金2016年-2022年的審計報告,並對其營收和淨利潤增速進行了測算,結果顯示,招聯消金自2016年以來,其營收和淨利潤複合增長率開始下滑。例如,我們分別測算了2016年-2022年、2017年-2022年和2018年-2022年以及2019年-2022年,招聯消費金融的營收和淨利潤在不同週期內的複合增長率,結果顯示,過去三年,招聯消費金融的營收複合增長率明顯下滑。

很有意思的是,2018-2022年,在招聯消費金融營收複合增長率不斷下滑時,其淨利潤複合增長率數據出現了明顯倒掛。營收增長放緩的同時,淨利潤卻快速釋放,這意味着什麼?

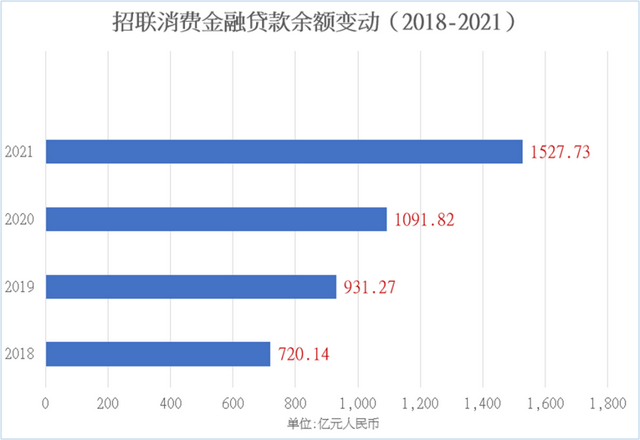

作為一家消費金融機構,招聯消費金融主要盈利來源為貸款利差收入,而從監管導向看,持牌消費金融機構面臨不斷壓降貸款利率,落實普惠金融要求。從現實數據看,截至2021年6月末,招聯消費金融的平均貸款利率約19.00%;截至2021年末,招聯消費金融的平均貸款利率約17.80%,有逐步下降趨勢。招聯消費金融資金來源主要為同業借款和債券,資金成本端變化不大。因此,招聯消費金融過去幾年的利差實際在收窄。那麼,該如何解釋招聯消費金融淨利潤的不規律增長呢?

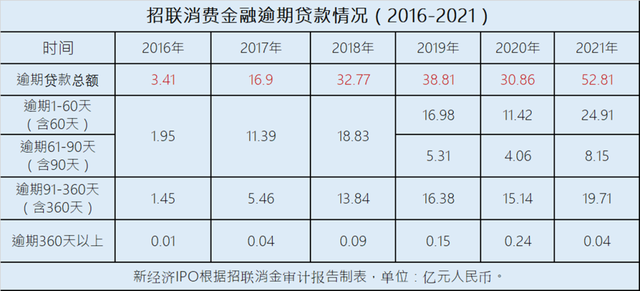

歷年數據顯示,招聯消費金融的逾期和不良貸款餘額不斷增長。截至2018年末、2019年末、2020年末和2021年末,招聯消費金融的逾期貸款總額分別為32.77億元、38.81億元、30.86億元和52.81億元,分別佔同期貸款餘額的4.55%、4.17%、2.83%、3.46%。2019年-2021年,招聯消費金融的不良貸款率分別為1.77%、1.78%和1.83%。