股價腰斬,淨利跌四成,藍月亮還能守住“洗衣液一哥”的江山嗎?_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体03-31 10:39

頂着“中國寶潔”光環上市的洗衣液一哥藍月亮,為什麼近年來越虧越多?3月28日,藍月亮集團發佈了2022年年度業績報告。報告期內,公司實現營業收入79.47億港元,同比增長4.6%;實現淨利潤6.11億港元,同比下滑39.7%。

在這份“變臉”的業績中,藍月亮的淨利下跌了近四成、業績增速也陷入停滯。二級市場上,藍月亮近年來的股價、市值也是一路下跌,還一直陷在“山寨”市場的困局中。

淨利潤下跌四成,為什麼越虧越多?

從業績報告來看,報告期內藍月亮實現營業收入79.47億港元,同比增長4.6%;實現淨利潤6.11億港元,同比下滑39.7%。在營收增速陷入停滯的同時,其淨利潤下跌了近四成。

這已經不是藍月亮第一次出現業績變臉的情況,自2020年上市之後,藍月亮的多項經營指標就出現明顯波動。2019年-2021年,藍月亮實現營收分別為70.50億港元、69.96億港元、75.97億港元,營收增速分別為4.17%、-0.76%以及8.59%,2022年營收增速還處於下滑趨勢。

歸母淨利潤方面分別為10.80億港元、13.09億港元、10.14億港元,也就是説,藍月亮在2021年就陷入了“增收不增利”的困局之中且在2022年愈演愈烈,再下跌近四成。對於歸母淨利潤的減少,藍月亮解釋為大幅度減少是由於年內確認匯兑虧損淨額,以及銷售成本、銷售及分銷開支、一般及行政開支增加所致。

提到銷售成本,藍月亮每年花在上面的錢不少。2022年其營收只增長了4.61%,但銷售成本卻增長了6.10%。數據顯示,2022年,藍月亮的銷售及分銷開支高達26.51億港元,同比增長10.83%;一般及行政開支11.09億港元,同比增長了13.32%。

另一方面,藍月亮還存在着過於依賴主營產品的問題,2022年其衣物清潔護理產品銷售額同比增長了約5.7%,達到68.21億港元,在營收中的佔比高達85%左右。但長期只依賴於一類產品,對於競爭愈發激烈的洗護產品來説,難免會使得其市場抵禦能力低下。

當下,我國洗衣液市場形成了較多品牌競爭格局,市場發展也是極為迅速,除聯合利華和寶潔等國際知名日化企業之外,納愛斯、立白等企業也在虎視眈眈,產品結構仍然較為單一的藍月亮,也該有些危機感了。

“藍月殼”“籃月亮”“藍月亭”,被困下沉“山寨”市場

就在不久前,上海市藥品監督管理局發佈了關於2023年第一期化妝品監督抽檢質量通告,其中藍月亮菌落總數不符合要求,在質量監督抽檢中被檢測出不合格。

通告一出,藍月亮方立即發佈聲明稱,被抽檢的‘藍月亮健康洗手液’實際是假冒產品。據藍月亮描述,該樣品批號為‘OIE2023928’,藍月亮並未生產上述批號的產品,且該抽檢樣品標籤標識內容也不一致,也就是説這次抽檢成了一次“烏龍事件”。

這次的質量危機看似是揭過了,但連官方機構都會認錯藍月亮的產品,其背後隱藏的山寨危機也已經壓不住了。

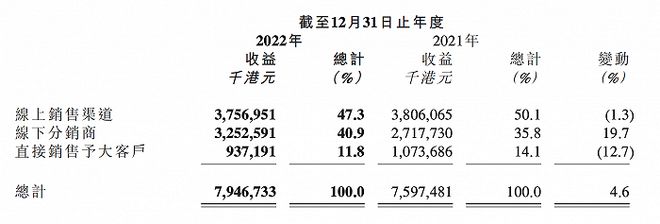

隨着中國下沉市場崛起,近年來的藍月亮提出了下沉戰略,進行線下渠道改革,開始向三線城市及其他低線城市消費市場滲透,也頗有成效。2022年業績數據顯示,其線下渠道收入佔比已經超過了線上渠道,對此藍月亮表示得益於線下分銷網絡優化以及擴張至下線城市。

在2022年半年報裏,藍月亮提到了:“今年上半年,公司通過當地分銷商,繼續將銷售及分銷網絡擴展至便利店、生鮮食品超市及中小型當地商店,還計劃通過改善採購及庫存管理,將產品的滲透率從大城市的市區深化到中國的縣、鄉及村。”

在下沉計劃裏,藍月亮提到在拼多多上設置了多款產品參與百億補貼項目,補貼成本由平台和商家共同承擔。但事實上,拼多多的洗衣液產品區,正是山寨產品肆虐的大本營,低價內卷十分嚴重。近日就有媒體報道,一消費者反映其網購的“藍月亮”洗衣液,到手卻發現變成“藍月殼”。

下沉策略在一定程度上使得線下渠道有所增長,但也無法避開山寨困局、消磨經銷商積極性,這是藍月亮亟待解決的難題。

在二級市場上,藍月亮的股價也持續下行,後勁發展盡顯乏力。作為家喻户曉的“洗衣液一哥”藍月亮,於2020年在港交所上市,但似乎是“上市即巔峯”,自上市以來,藍月亮的股價便“跌跌不休”,市值也是一路下行,上市時最高的市值高達1122億港元,而如今的藍月亮僅剩下302億港元,市值蒸發超過800億港元。

“上市即巔峯”之後,藍月亮已盡顯疲態。不僅市場抵禦能力弱,下沉戰略又始終受制於“山寨”市場,藍月亮還能守住“洗衣液一哥”的江山嗎?