帶尾翼的轎跑還不到15萬,上汽這是要掀桌子了?_風聞

差评-差评官方账号-03-31 08:13

本文原創於微信公眾號:差評作者:脖子哥

上汽瘋了。

昨天名爵 MG7 上市,按上汽的尿性,脖子哥以為這車 17 萬起,一個月賣個幾百台,最後在市場上銷聲匿跡。

但當價格出現在屏幕上時,我的眼睛都 tm 直了。

但當價格出現在屏幕上時,我的眼睛都 tm 直了。

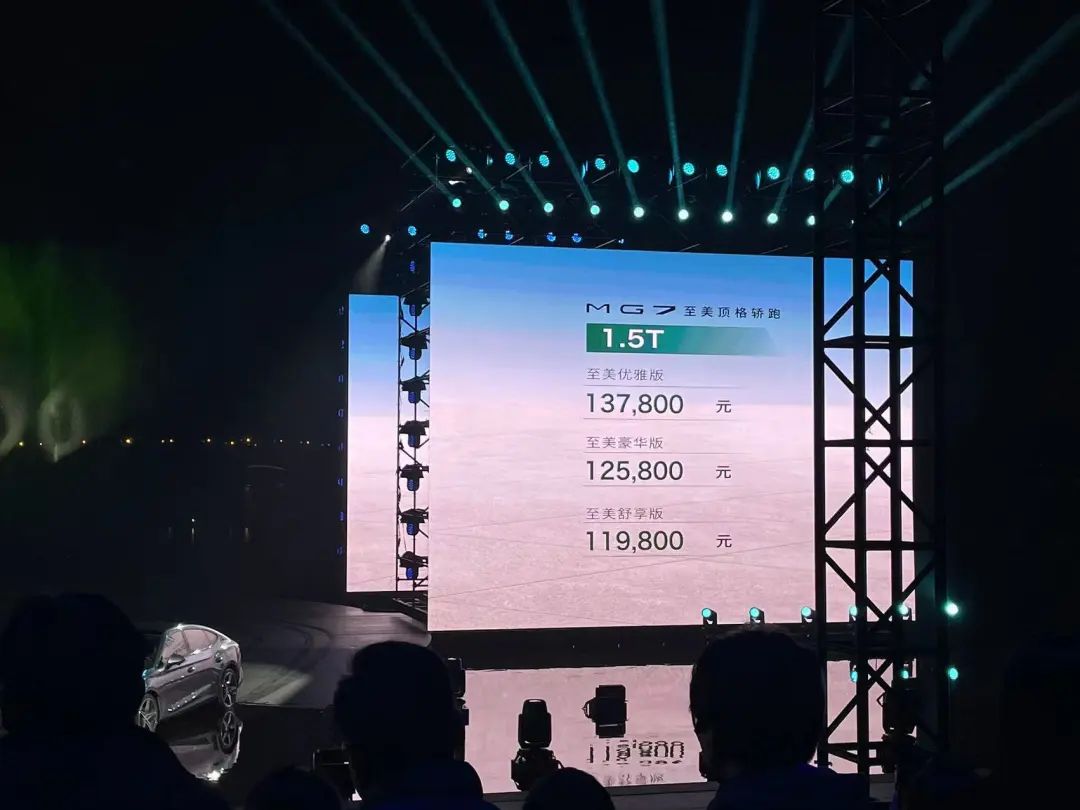

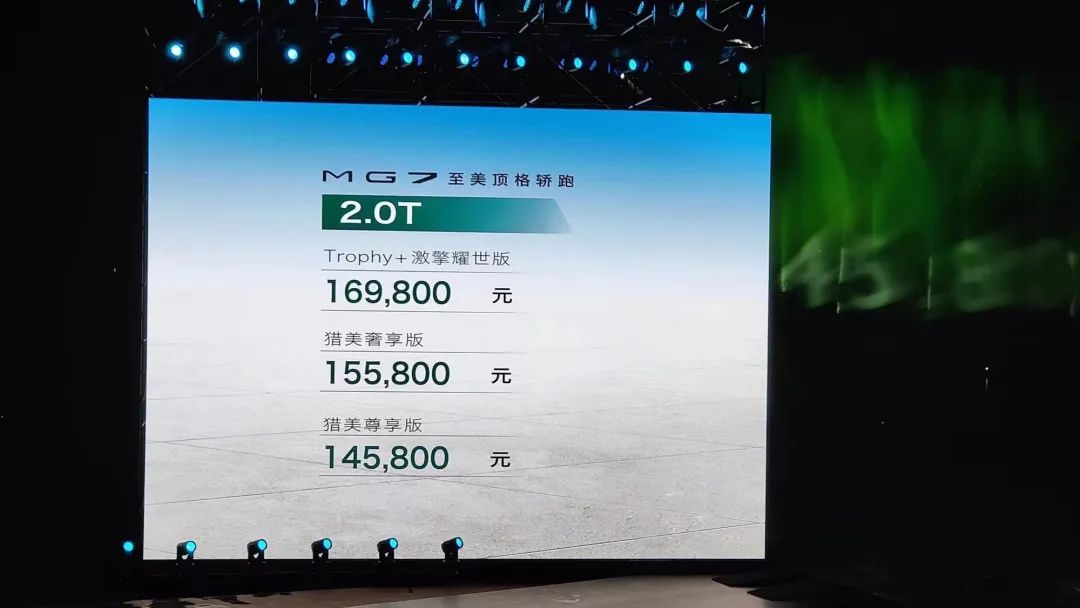

1.5T 11.98 萬起, 2.0T 14.58 萬起,大頂配 16.98 萬。

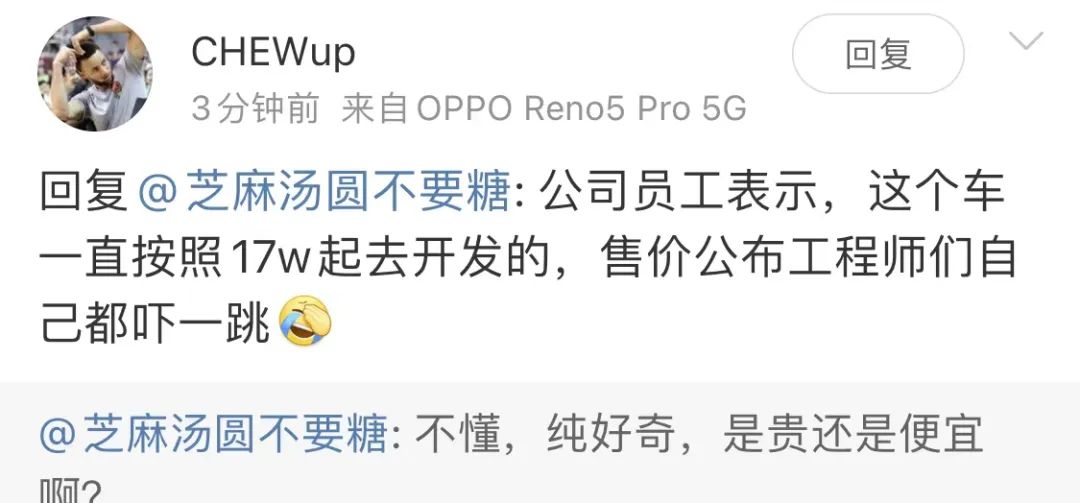

這價格,甚至騙過了上汽自己的員工。

這價格,甚至騙過了上汽自己的員工。

而像領克 03 、廣汽影豹這類緊湊型轎車,基本也就是 14 萬左右起售。

而 MG7 ,**是中型車,車長能比上面那倆多出 20 釐米。**但價格,甚至比這倆還低。

這也讓 MG7 成了目前市面上,唯二賣進 15 萬的 2.0T 中型轎車。另一台是奔騰 B70 ,長這樣:

你懂我意思 8 。

你懂我意思 8 。

而除了 MG7 ,前兩天上市的飛凡 F7 也是掀了電車市場的桌子。

這台和智己 L7 同平台的中大型純電轎車,起售價20.99 萬。不僅讓 23 萬起售的中型車 Model 3 沉默了,也讓 34 萬起售的智己 L7 懵逼了。

這波無差別攻擊**,就感覺上汽突然悟了。**

因為前一陣,他們還在用飛凡 R7 和智己 LS7 猛攻理想和蔚來的 40 萬陣地。沒過幾天,就突然開始用錯位競爭偷襲 10 萬和 20 萬的大眾市場了。

我非常懷疑,上汽是從前一陣的降價潮裏找到的定價靈感。因為當時最火的梗,就是 “ 20 萬的 C6 老氣橫秋, 13 萬的 C6 沉穩大氣 ” 。而現在,人們對 MG7 的評價是這樣的:

我非常懷疑,上汽是從前一陣的降價潮裏找到的定價靈感。因為當時最火的梗,就是 “ 20 萬的 C6 老氣橫秋, 13 萬的 C6 沉穩大氣 ” 。而現在,人們對 MG7 的評價是這樣的:

真是只要價格夠低,任何問題都算不上問題。

不過這個道理,上汽明白的稍微有點晚了。曾經的他們,手上的牌好到讓人嫉妒,到了今天卻只能説打得稀爛。

上世紀 80 年代,我們的汽車工業還處在剛建號的階段,新手村都還沒進。大眾作為第一批打算進軍中國市場的車企,搞出了家喻户曉的桑塔納。

當時和大眾一起開荒的,就是上汽。

當時和大眾一起開荒的,就是上汽。

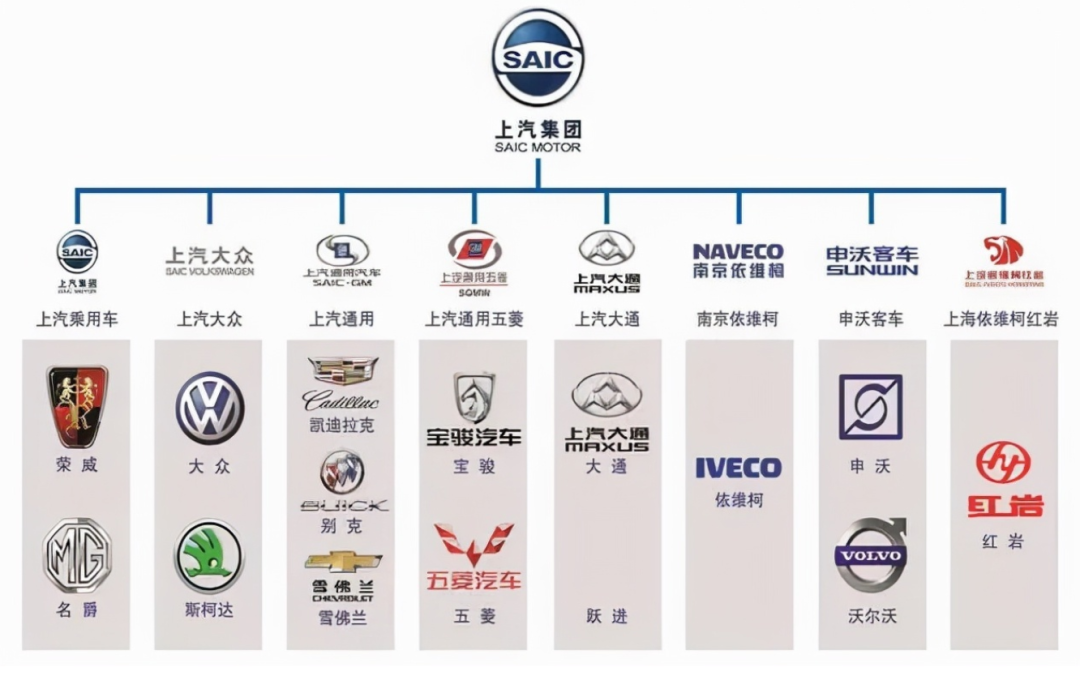

靠着入局早的紅利,上汽大眾成了當時盡人皆知的大車企,上汽的地位也是一路飆升。到了 1997 年,上汽通用成立,這意味着當時德系和美系陣營的兩大巨頭,都成了上汽的戰友。

什麼版本最佳陣容。

什麼版本最佳陣容。

2006 年,上汽榮威品牌成立。2007 年,英國品牌 MG 名爵被上汽全資收入麾下。脖子哥現還依稀記得,當時上汽直接把的豪華車型羅孚 75 搬到了國內,並取名榮威 750 。

華麗的造型和 V6 的動力,真能讓人大呼卧槽。

而在合資統治國內市場的這 20 年中,上汽一直是銷量數據最好看的那一個。

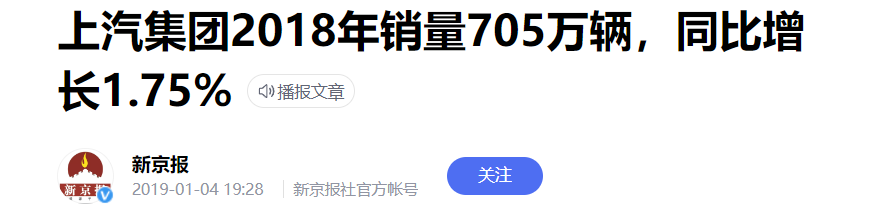

比如在 2018 年,上汽集團的年銷量就達到了 705 萬輛。而根據數據,那年國內總共只賣了2300 萬輛車。也就是説,巔峯的上汽,霸佔了近三分之一的國內汽車市場。

比如在 2018 年,上汽集團的年銷量就達到了 705 萬輛。而根據數據,那年國內總共只賣了2300 萬輛車。也就是説,巔峯的上汽,霸佔了近三分之一的國內汽車市場。

然而,好景不長。

2017 年起,國家加大了對新能源汽車的補貼力度,大批新勢力品牌開始湧現。此時的上汽作為油車時代的巨人,和當年的諾基亞非常相似,對固有陣地自視甚高,對存量市場充滿信心。

但是,他們忽視了新能源技術的迭代速度。

但是,他們忽視了新能源技術的迭代速度。

油車時代,一款新車的規劃往往需要提前數年。但在電車時代,新車從規劃到落地最快一兩年就能完成。所以當上汽打算用一款產品戰五年的時候,新能源車可能已經更新過一兩次了。

久而久之,產品力的斷層就出現了。

消費者們也不傻,在新能源車便利性和用車成本都佔優勢的情況下,肯定也不會願意為落伍的用車體驗買單。因此在 2018 年之後,上汽集團的銷量迎來了接連的下滑。

消費者們也不傻,在新能源車便利性和用車成本都佔優勢的情況下,肯定也不會願意為落伍的用車體驗買單。因此在 2018 年之後,上汽集團的銷量迎來了接連的下滑。

首當其衝的**,就是上汽大眾和上汽通用這倆合資品牌。**

前者連續五年內銷量下跌, 22 年 124 萬台的成績相比 18 年的 201 萬台爆跌了近四成。上汽通用也是從 17 年的超 200 萬台跌到了 133 萬台,直接回到了十年前的水平。

而且不只是合資受打擊,上汽的自主品牌也在經受着口碑危機。

而且不只是合資受打擊,上汽的自主品牌也在經受着口碑危機。

所謂自主品牌,其實就是榮威和名爵。説實話,這倆品牌在剛開始的時候調性還是很高的。特別是榮威,當年甚至還推出過硬派越野車 W5 。

這可比坦克 300 啥的 old school 多了。

但是,隨着網約車行業的興起,榮威旗下的多款車型——比如 i6 和 Ei5 ——因為經濟實惠,就變成了網約車從業者們購車的首選。

雖然沒有官方的數據統計,但只要你去過上海,基本就能打到頂着榮威標的網約車。

久而久之,榮威的形象就和網約車劃上了等號。而作為消費者,當然也不太願意被誤認為是滴滴司機,所以,榮威的銷量也是一直不温不火。

久而久之,榮威的形象就和網約車劃上了等號。而作為消費者,當然也不太願意被誤認為是滴滴司機,所以,榮威的銷量也是一直不温不火。

在合資和自主的兩面夾擊下,上汽自然需要尋找新的機會。

19 年之後,蔚小理火了。人們發現,原來自主品牌賣個四五十萬也是有市場的。上汽一看,這機會必須抓啊。於是乎在 2020 年,他們搞出了智己汽和飛凡,定位40 萬左右的豪華純電市場。

但很明顯,這一步並不算明智。

但很明顯,這一步並不算明智。

正如我們之前所説,上汽的口碑基礎是合資品牌樹立起來的。如今合資市場走低,上汽大概率也會受到影響。

而且,上汽乘用車的網約車標籤短時間內也沒有辦法去除,在國內這個買車看調性的市場,以這樣的背景衝擊高端,結果勢必不會理想。

就比如一説飛凡,很多人第一反應就是高端榮威。。

這一點從智己 L7 的銷量就能看出來。今年二月份,這台車在國內一共就賣了95台。和它同級的蔚來 ET7 ,成績則是 664 台。可謂極其慘淡。。

但好就好在,這一步剛邁出去,上汽就察覺到不太合適了。

從智己 LS7 開始,上汽新車的價格一再突破預期。

從智己 LS7 開始,上汽新車的價格一再突破預期。

先是 LS7 把中大型純電 SUV 的價格壓到了 30 萬上下,比蔚來的中型 SUV ES6 還便宜了不少;飛凡 F7 又把純電中大型轎車的價格壓到了 20 萬左右;

到了剛發佈的 MG7 ,更是來了一手王炸。

咱也不知道上汽的管理層是受了什麼刺激,突然就把衝擊高端的思路變成了薄利多銷的錯位競爭。但可以肯定的是,這是上汽做出過最正確的決定。

咱也不知道上汽的管理層是受了什麼刺激,突然就把衝擊高端的思路變成了薄利多銷的錯位競爭。但可以肯定的是,這是上汽做出過最正確的決定。

其實我早就想説,自主品牌想要做大,衝擊高端永遠不如價格親民來得有效。

比亞迪為什麼能成為世界混動一哥?就是靠把入手混動的價格門檻一降再降,讓更多的普通車主也能享受到技術的便捷。

而擁有更大的羣眾基礎,也能更容易反哺技術的優化和迭代。這個過程,無論是大眾、通用,還是寶馬和奔馳,無一例外都經歷過。

一味地靠講故事樹立豪華品牌,自以為是地用新技術教用户做事,最終只會離羣眾越來越遠。

一味地靠講故事樹立豪華品牌,自以為是地用新技術教用户做事,最終只會離羣眾越來越遠。

現在的上汽,或許正面對着走出合資模式紅利、靠自己的雙手打天下的最佳時機,當然可能也是最後的機會。

而他們願意用一台低價高質的車型作為新故事的開端,還是相當令人欣慰的。

MG7 無疑是一張好牌,這一次,上汽你可別打砸啦。

MG7 無疑是一張好牌,這一次,上汽你可別打砸啦。

圖片資料來源:

上汽名爵官方網站

推出“拳頭產品”的飛凡汽車,能掙脱榮威的“枷鎖”嗎?

銷量連續5年下滑,豪擲37億元救市,上汽大眾要重回巔峯?年度銷量四連降,數説上汽集團的2022