Keep再闖IPO,會員留存率跌破70%_風聞

不二研究-04-03 09:42

“運動科技第一股”來了?

3月28日,線上健身平台的運營方、北京卡路里科技有限公司(下稱“Keep”)更新招股書,再次闖關港股IPO。

Keep是一家在線健身平台,主要產品包括在線健身內容、智能健身設備和配套運動產品。

截至2022年底,Keep的月活躍用户在平台總共記錄約21億次鍛鍊次數。在新版招股書中,其援引灼識諮詢報告稱,按2022年月活躍用户和用户完成的鍛鍊次數計算,Keep在中國線上健身平台排名第一。

▲圖源:Keep官微

「不二研究」據其新版招股書發現:2022年,Keep營收22.12億元,同比增加36.6%;同期,經調整後的淨虧損為6.67億元,同比收窄19.3%。

儘管Keep減少了“燒錢換流量”,但其過半營收依然來自“帶貨”。以2022年為例,Keep營收22.12億元,其中來自自有品牌運動產品的營收為11.37億元,當期營收佔比達51.4%。

去年4月的一篇舊文中,我們聚焦於Keep持續燒錢,虧損不斷擴大且超7成開支來自銷售成本。

時至今日,在大規模減緩營銷開支後,消費品過半的Keep,能否靠IPO實現“自律自由”?由此,「不二研究」更新了4月舊文的部分數據和圖表,以下Enjoy:

屢次傳出IPO消息後,今年2月,Keep再度因“靠獎牌賣了5個億”出圈。

Keep打出“自律給我自由”的口號,作為線上健身平台被消費者所熟知,據招股書顯示,2020-2022年,Keep淨虧損近16億,其中2021年燒掉超8億,虧損淨額同比增長676.93%。

在「不二研究」看來,Keep衝刺港股IPO,是其“滿血復活”的機遇,同時也面臨着來自各方競爭對手的挑戰。

在大規模減緩營銷開支後,Keep能否藉助此次IPO實現自由?

健身圈獨角獸鉅虧

作為一個健身圈獨角獸,Keep曾屢傳IPO。

截至投遞招股書,Keep共進行了9輪融資,其中F輪獲3.6億美元,為數額最大的一筆融資。天眼查數據顯示,F輪投資方包括軟銀願景基金、高瓴資本、騰訊投資等。

此時的Keep已貫通線上線下業務,兼具線上APP、自有品牌產品和線下健身館的完整商業閉環。

據新版招股書顯示,2020-2022年,Keep的收入分別為11.07億、16.20億和22.12億。同期,毛利分別為4.99億、6.77億和9.00億,毛利率45.1%、41.8%和40.7%。

收入和毛利向好的同時,Keep的業績卻處於虧損狀態。

2020-2022年,Keep經調整虧損淨額分別為1.06億、8.26億和6.67億,其中2022年虧損淨額同比收窄19.3%。

對此,招股書解釋稱:“Keep策略性地增加了在流量獲取和品牌推廣方面的支出,以進一步獲取、激活及挽留用户。”

成本開支方面,同期Keep的營業成本分別為6.07億、9.43億和13.11億元,佔總收入的54.9%、58.2%和59.3%。

在「不二研究」看來,高成本的支出正在蠶食着Keep的利潤,而自有品牌產品的市場反響尚未可知。

銷售成本蠶食利潤

Keep的業務構成分為自有品牌產品、會員訂閲及線上付費內容以及廣告和其他服務。

據新版招股書顯示,2020-2022年,自有品牌產品收入分別為6.37億、8.72億和11.37億,佔總收入的57.5%、53.9%和51.4%。

會員訂閲及線上付費內容收入分別為3.38億、5.58億和8.94億,佔總收入的30.5%、34.4%和40.4%。

廣告和其他服務收入分別為1.32億、1.90億和1.80億,佔總收入的12.0%、11.7%和8.2%。

三大業務成本佔比以自有品牌產品居多。

2020-2022年,自有品牌產品成本分別為4.06億、6.29億和8.17億,佔總營業成本的36.7%、38.8%和36.9%。

會員訂閲及線上付費內容成本分別為1.19億、2.33億和4.09億,佔總營業成本的10.8%、14.4%和18.5%。

廣告和其他服務成本分別為0.82億、0.81億和0.85億,佔總營業成本的7.4%、5.0%和3.9%。

據招股書顯示,2020-2022年,銷售及營銷開支分別為3.02億、9.56億和6.46億,佔總收入的27.3%、59.0%和29.2%,其中2022年銷售及營銷開支同比減少32.43%。

研發開支分別為1.68億、3.56億和5.37億,佔總收入的15.2%、22.0%和24.3%。行政開支分別為0.69億、2.18億和2.46億,佔總收入的6.2%、13.6%和11.1%。履約費用分別為0.92億、1.28億和2.02億,佔總收入的8.3%、7.9%和9.1%。

「不二研究」認為,從收入及成本佔比來看,Keep押注自有品牌產品,但隨之而來的是超七成的銷售成本,使其不堪重負。

粘性用户短板待補

根據灼識諮詢報告,按經銷渠道劃分中國健身市場2016年達4.83千億元,2022年增至9.42千億元,複合年增長率11.8%,預計2027年將以17.2%的年複合增長率增至20.77千億元。其中,2022年中國線上健身市場佔中國整體健身市場的48.4%,預計2027年將佔61.8%。

雖然從數據來看,中國健身市場的未來增長趨勢將主要歸於中國的線上健身市場,但其內部競爭十分激烈。

一方面,同類產品就有悦跑圈、咕咚、動動、Fit私人健身教練等APP的市場搶奪。另一方面,隨着直播形式的走紅,一部分人更樂於跟隨KOL的引領健身。此外,Bilibili、愛奇藝、騰訊、優酷等視頻類APP也都具備健身課程的教學。更是有個體用户看上了在線健身這一風口。

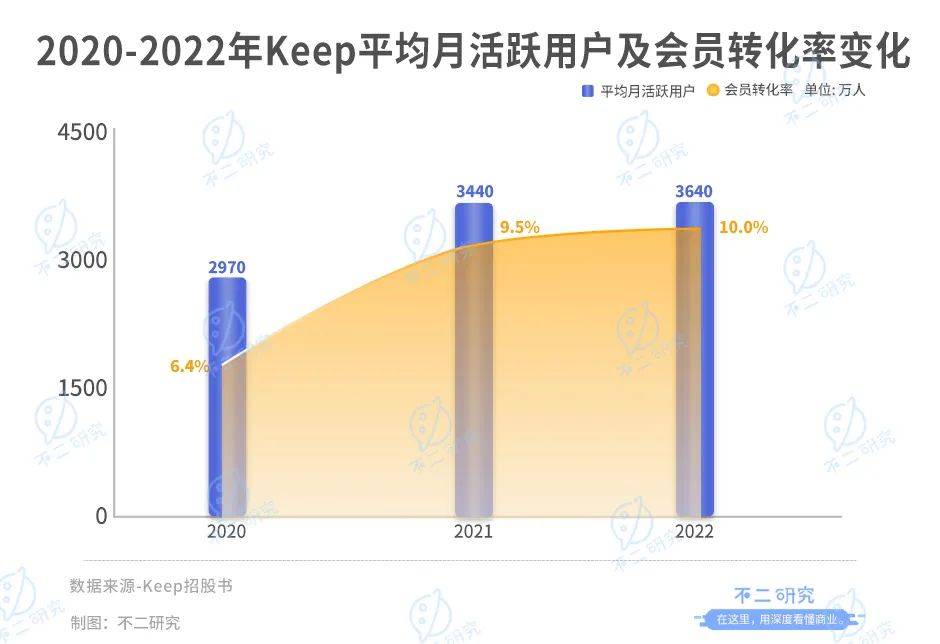

據新版招股書顯示,2022年,Keep的平均月活躍用户為3640萬人,同比增長僅6%,其中去年二季度平均月度活躍用户達到4108萬人。同期,其會員存留率為65.3%。平台上月活躍用户會員的轉化率由2020年的6.4%增加到2021年的9.5%,並繼續增加到2022年的10%。

「不二研究」對比ios系統各大健身軟件發現,截至2023年3月29日,悦跑圈會員連續包年218元/年,keep連續包年178元/年,而咕咚則推出三週年特惠年卡活動,僅需98元/年,打起了價格戰。

消費者層面,曾有Z世代向「不二研究」直言,身邊的朋友下載數和使用數不成正比,大部分都是“下載了keep即等於自律”。也有人對收費課程表示不滿道“不如直接看帕梅拉(網絡紅人)”,不必繞遠來Keep。

▲圖源:帕梅拉官微

關於自有品牌產品的體驗,部分消費者表示功能尚待健全且存在例如測數不準等Bug。

在諸多發言中,“自律”是被反覆提及的詞彙,秉着健身的初衷下載軟件,往往堅持不到一週就被關進了小黑屋。而Keep要想有質的飛躍,更多的是需要粘性用户,但從運動達人的反饋中得知,相比線上他們更傾向於線下擼鐵。

自律讓人自由,IPO能讓Keep自由嗎?

Keep正在試圖通過IPO完成自救。

即使Keep已完成了完美的商業閉環,但面對近30億的虧損以及環伺的對手依舊不敢鬆懈。線上的FitTime、每日瑜伽,線下的樂刻、超級猩猩,硬件賽道又有Fiture、咕咚……

此外,小米、華為等科技巨頭公司也紛紛下場,留給Keep自救的時間不多了。

Keep能否藉助IPO實現自由?其亟需講出新故事!

本文部分參考資料:

1.《減肥季來了,keep在線操課有多少人會買單?》,金融界

2.《運動科技賽道競爭激烈,Keep憑何衝刺第一股?》,財富要聞

3.《Keep更新招股書:年入22億,會員訂閲及內容付費撐起四成收入》

作者 | 藝馨 秀一

排版 | Cathy

監製 | Yoda

出品 | 不二研究