想要突破“卡脖子”的中科飛測,被卡在哪_風聞

万点研究-04-07 16:47

半導體是現代經濟的基石。從電子郵件到制導彈,一切裏離不開半導體。然而半導體供應鏈的某些組成部分,尤其是涉及尖端芯片的那些,取決於由少數公司控制的關鍵節點。直到新冠疫情和複雜的國際形勢令該行業的脆弱性顯露無疑。

突破“卡脖子”,減少對國外芯片的依賴,為達此目標,國家資金每年撥款數百億美元,這也給資本和相關企業帶來一派欣欣向榮的景象,讓其中參與者在產業進化中“各取所需”。

日前,深圳中科飛測科技股份有限公司(簡稱:“中科飛測”)通過註冊,準備在科創板上市,計劃募資10億元。

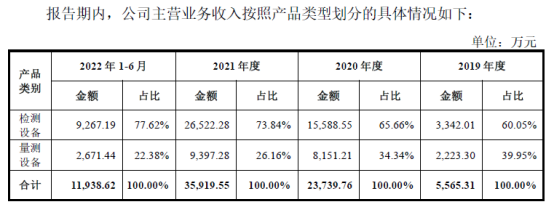

根據IPO顯示,中科飛測主要產品為,質量控制設備。分為檢測設備和量測設備兩大類。檢測設備的主要功能系檢測晶圓表面或電路結構中是否出現異質情況。量測設備的主要功能系對被觀測的晶圓電路上的結構尺寸和材料特性做出量化描述。值得注意的是,兩種設備其主要應用場景,為28nm及以上製程或精密加工,而28nm及以下的製程設備,目前只是在研發試驗階段。

在報告期內,中科飛測主營業務收入快速增加,分別為:5565.31萬元(2019年)、2.37億元(2020年)、3.59億元(2021年)1.19億元(2022上半年)。

然而,與快速增加的主營業務收入不同,中科飛測過去三年間,2019年-2021年扣除非經常性損益後歸屬於母公司所有者的淨利潤為-7238.70 萬元、-132.58 萬元、348.01 萬,僅在2021年微微獲利,而2022年上半年,扣除非經常性損益後歸屬於母公司所有者的淨利潤為-7415.41 萬元,如果情況繼續發展,整個2022年會面臨虧損。與此同時,發行人三年來,現金流長期為負,分別為:-2848.82 萬元、-8672.18 萬元和-9989.46 萬元。以至於本次募集用途中顯示,中科飛測55%的募集資金作為補充流動資金使用。

作為從事半導體設備生產的高科技企業中科飛測,其經營狀況卻遠不如市場預期那般紅火。一方面是,發行人從事本行業時間太短,大量技術細節需要自行摸索,導致研發成本極高。另外一方面則是關鍵設備,需要對外採購且佔比極大,如果中科飛測不能再未來幾年內解決上述問題,必將給公司後續發展,埋下大量隱患。

1

採購設備,卡脖子!

根據中科飛測IPO顯示,公司所需原材料主要為各種類型的零部件,其中大部分需要從海外及中國台灣地區進口。在報告期內,材料採購費用,分別為:7016.70 萬元、2.16億元、5.17億元。其採購費用總額甚至超過主營業務收入。

在所有采購零部件中,最為重要的是運動與控制系統類,包括EFEM、機械手和精密運動系統。根據第二次問詢顯示,在2019年-2021年度,該類型設備採購總額分別為:1.8億元0.942億元、0.267億元。佔當年營業收入比例為:52.4%、39.6%、47.8%。從這裏可以看出,該品類零部件是生產檢測設備的核心。其採購價格波動和供應中斷,將會對公司利益產生直接影響。

在該類似零部件的採購中,樂孜公司佔絕對大頭,其採購總金額超過1億元。其次為Soonhan,總金額為3000萬元。其中樂孜公司為日本企業、Soonhan為韓國公司。屬於美國長臂管轄範圍內。而國產供應商中第一名為華卓精科,採購總金額為2000萬元。華卓精科是也是目前國內能夠系統研發生產該類似零部件的唯一單位。

從當前視角來看,無論是採購國內產品還是國外產品,中科飛測都面臨極大的成本壓力,而關鍵核心部件的大量對外採購,一定會降低自身產品利潤。甚至出現賠本賺吆喝的尷尬局面。

2

技術差距大,新業務受阻

從收入結構來看,中科飛測7成左右收入,來自晶圓檢測設備。該設備主要用於芯片生產線中,檢測晶圓表面或電路結構中是否出現異質情況,如顆粒污染、表面劃傷、開短路等對芯片工藝性能具有不良影響的特徵性結構缺陷。以及出廠、入廠晶圓質量控制。

然而,該領域內,中科飛測面臨極高的競爭風險。首先,該設備長期被外國廠商所壟斷。其中科磊半導體、應用材料、日立三家國際廠商在中國合計佔有率超過70%。2020年,國內該類型設備國產率,不足2%。

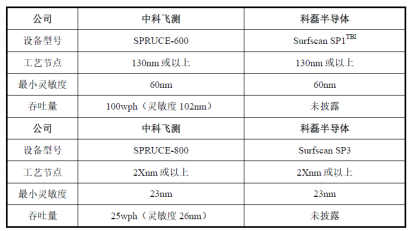

在ipo中,中科飛測將自身產品與科磊半導體進行對比。但從其他資料來看,中科飛測所對比的是科磊半導體Surfscan SP1或者Surfscan SP3工藝節點在2Xnm-130nm之間。目前科磊半導體該類型產品已經升級到第七代,工藝節點已經達到1Xnm。也就是説,和主流產品相比,目前中科飛測依舊存在一定的技術差距。

於此同時,中科飛測目前28nm及以下製程,還在生產驗證階段,並沒有取得最終結果。根據質詢回覆,目前合肥長鑫和中芯國際,正在對中科飛測2Xnm檢測設備進行產線測試。以確定最終結果。

同時,除了半導體檢測設備外,中科飛測還與京東方合作,為其提供面板產線檢測設備。在質詢回覆中我們同樣可以看到,報告期內,中科飛測涉及退回設備共9台,其中7台為3D 曲面玻璃量測設備。佔比高達75%。由此可以看出,在面板監測領域,中科飛測還是任重道遠。

3

合同週期長,回款壓力大

在產品銷售端,中科飛測存在極大地資金壓力,一方面,為了應對客户需求,中科飛測需要從國際廠商進口相關光學和運動與控制系統類零部件。該部件的採購除了部分年框合同外,絕大部分都需要現款現付。

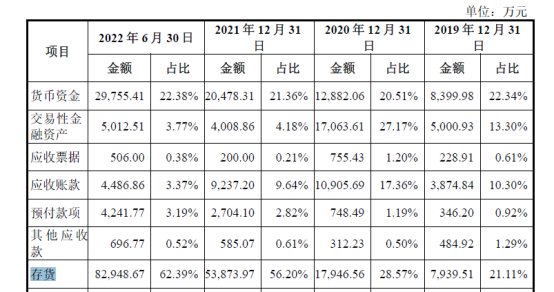

當發行人,將該部分零件裝配並生產成相關產品後,因為發行人技術相較國際同行差距較大,所以在議價方面稍有不足。部分產品需要長期調試,以至於回款週期過長。在應收賬款一欄,中科電測報告期內2019-2022年上半年,分別為:3874萬元、1.09億元、9237萬元、4486萬元。從賬面來看,並不嚴重。

然而這不過是實際業務需求,產生了的財務美化的副作用。根據IPO顯示,部分產品合同顯示,測試期長達一年,這期間,該產品雖然已經送到客户產線,依舊沒有計入應收賬款一欄,而是放在了存貨一欄下。從存貨來看,報告期內(2019-2021)中科飛測的存貨賬面價值分別為7939.51萬元、1.79億元和5.38億元, 2022年上半年存貨更是高達8.29億元。這在很大程度上導致了中科飛測面臨嚴峻的資金壓力。

4

投資週期長

結合上文內容我們可以看到,中科飛測目前依舊沒有走出企業發展瓶頸,無論是關鍵設備對外依賴,還是技術節點過低,都不是短期內能夠解決的問題。於此同時,中科飛測研發項目多達8個,其中部分項目,如OLED 面板缺陷檢測設備從2018年7月開始至今,尚未完成。

目前中科飛測面臨着高投入,高研發,高現金壓力,低迴報的巨大風險。本次募集10億資金,其中5.5億用於補充現金流,就足以凸顯中科飛測對於現金的需求。更不用説,為了維持企業運轉,企業實控人對外借債高達5000多萬元。

於此同時,中科飛測每一次產品進步都需要產線驗證,部分產品驗證週期長達一年。這在無形中,增大了中科飛測所面臨的資金壓力,讓其資金流轉速度不斷降低。事實上,今天的中科飛測雖然已經成立8年,但其遠遠沒有走出企業生死線。目前任然需要天量資金投入和長時間高強度的測試和研發。

這裏我們可以看到,中科飛測在國內企業中,技術水平已經算是較為前列的一批。但是在贏者通吃的半導體產業中,較為先進與落後無異。而中科飛測距離先進水平依舊有一段不小的距離。