東北夫妻賣大米年入超45億元,衝刺IPO成敗幾何?_風聞

蓝鲨消费-04-07 15:51

本文共計

4690

字

|

閲讀需要

6

分鐘

藍鯊導讀:網紅品牌如何在夾縫中生存?

3月31日,十月稻田集團股份有限公司(以下簡稱:十月稻田)向港交所遞交招股説明書,擬主板掛牌上市。

招股書顯示,十月稻田是中國廚房主食食品企業。據弗若斯特沙利文資料,十月稻田是2022年中國預包裝優質大米市場以及預包裝雜糧、豆類及籽類市場收入最多的公司。按2022年收入計算,十月稻田在中國預包裝大米、雜糧及豆類及籽類市場參與者中排名第三,市場份額為2%。

據悉,十月稻田旗下擁有三大核心品牌:十月稻田、柴火大院和福享人家。2022年,十月稻田有8款收入超過人民幣1億元的SKU。在中國廚房主食食品收入前五名中,十月稻田是2020年-2022年收入年複合增長率最快的企業——2020年-2022年十月稻田的營收分別為23.27億元、35.98億元和45.33億元,複合年增長率為39.57%。

眾所周知,以米麪油為代表的泛農業賽道,常年被中糧(福臨門)、益海嘉裏(金龍魚)等巨頭佔據,新生品牌很難從中分一杯羹。2018年成立的十月稻田憑什麼能夠突出重圍?通向上市之路上,十月稻田還有哪些難關?請看藍鯊消費的詳細解讀:

01

東北賣米夫婦孕育獨角獸

十月稻田的創始人王兵,東北遼寧人。東北肥沃的黑土地孕育出高品質的大米,從中衍生出很多致富途徑。2005年,29歲的王兵與妻子趙文君成立了“瀋陽信昌”,開始做原糧(未加工糧食)貿易生意。再後來,夫妻倆來到北京,在農貿市場開小攤,將“瀋陽信昌”加工的糧食運到北京做批發和銷售。在此過程中,夫妻倆先後於2013年、2019年創辦了五常彩橋米業有限公司、瀋陽眾信糧食貿易有限公司,構建了相對完善的採購、加工、銷售等稻米產業鏈。

單單從糧食貿易的角度而言,這是一門十分傳統的生意,幾乎很難創新。但王兵抓住了兩個機會:

**第一,做小包裝形式的預包裝優質大米。**此前,大米的銷售大多以散裝或者大包裝(25Kg到50Kg)的形式售賣,口感不佳甚至可能會出現出現變質事故。王兵堅持以小包裝(500g到20kg)為主,堅持只賣新米、現磨現售,做高端大米。

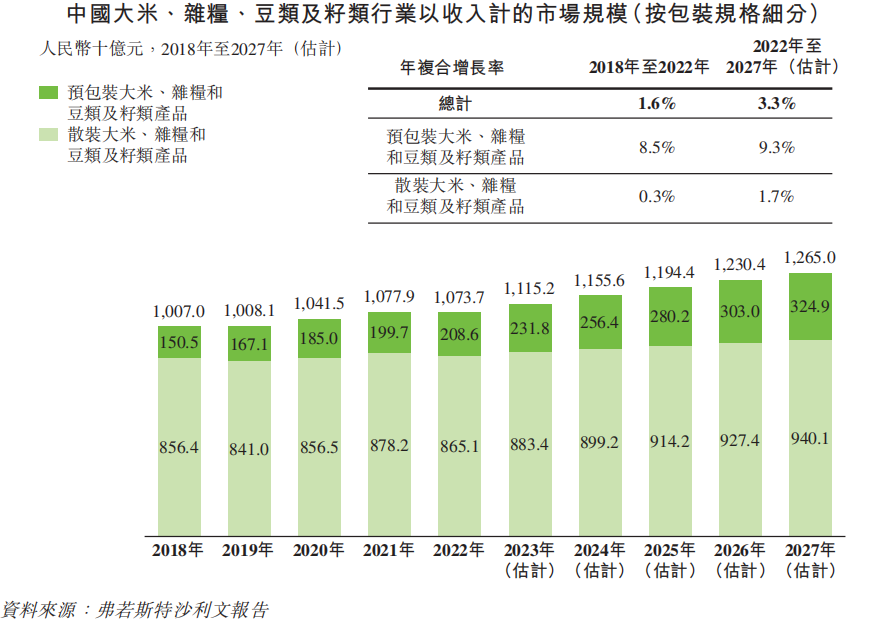

得益於人均可支配收入的增加以及消費升級的趨勢,近年來預包裝優質大米需求十分強勁。弗若斯特沙利文資料顯示,中國預包裝優質大米的市場規模從2018年到464億元增至2022年的651億元,年複合增長率為8.8%。

**第二,抓住電商紅利。**在傳統渠道被金龍魚、福臨門等品牌牢牢佔據的情況下,王兵找到了新的發力途徑——互聯網。2010年,恰逢電子商務興起,王兵夫妻將自有品牌(十月稻田、柴火大院)的東北大米搬上了京東,後來又陸續簽約1號店、天貓、蘇寧等多個品牌,通過線上渠道快速生長。

2019年,十月稻田已經做到京東大米雜糧品類的第一名,有10億元人民幣級別的銷售額,資本瘋狂湧入。2020年,十月稻田獲得啓承資本3億元A輪投資,啓承資本的背後有京東的支持。2021年,十月稻田完成由紅杉中國和雲峯基金領投的B輪14.5億元投資,紅杉中國是數一數二的明星資本,而云峯資本是由馬雲和虞鋒創辦。在 2022 年完成C輪融資後,十月稻田的投後估值已超130億元,又一個獨角獸企業誕生了。

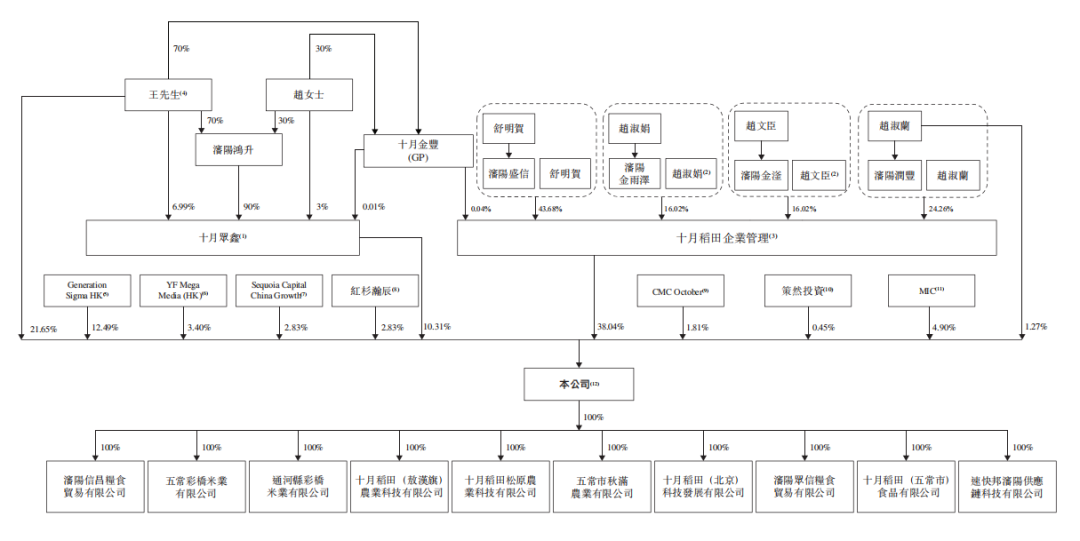

2020年到2022年,幾輪融資過後,十月稻田的每股成本從1.83元增至14.08元,短短兩年時間估值增長7倍。截止上市前,啓承資本為持股12.49%,為最大機構投資方。王兵及其家族成員(趙文君、趙文臣、趙淑蘭、舒明賀)通過直接持有及十月眾鑫、十月稻田企業管理共計持有71.27%股份,以最新一輪估值計算,王兵家族資產超過90億元。

十月稻田上市前股權架構

02

“網紅大米”十月稻田的翻紅秘籍

與傳統品牌金龍魚、福臨門等巨頭相比,十月稻田毫無疑問是一個“網紅品牌”。**2020年-2022年,十月稻田的營收分別為23.27億元、35.98億元和45.33億元,複合年增長率為39.57%。**而據前不久披露的2022年財報數據,金龍魚2022年廚房食品實現營收1571.32億元,同比增加10.67%。與十月稻田營收相近的同行北大荒(42.62億元),2022年營收同比增長也不過17.62%。為何十月稻田增長如此迅猛?

1、差異化品牌,以大米為核心的多元化產品

在品牌方面,十月稻田通過差異化的品牌定位和品類重點,精心設計以滿足不同消費羣體的多元化需求。截至目前,十月稻田旗下擁有:十月稻田、柴火大院和福享人家三大核心品牌。其中,十月稻田定位為滿足大眾市場客户需求的多品類廚房主食食品品牌,涵蓋稻香米、長粒香、小町米等多樣化大米產品。柴火大院定位中高端品牌,主要提供五常大米和長粒香大米。福享人家則定位為中國家庭提供物有所值的優質大米。

來源:十月稻田官網

在產品方面,十月稻田持續創新,為客户提供優質產品。**一方面,堅持以鮮米為主,通過鮮稻鮮割,鮮度檢測、食味值分析,以及吸嘴式的包裝設計等手段,保持鮮米的新鮮與口感。****另一方面,開發推出雜糧、豆類和其他產品,滿足消費者的多元化需求。**十月稻田推出的三色糙米,通過黑米、紅米和糙米的均衡搭配,刻意保留了原料的種皮和胚芽部分以保持高纖維含量,在推出6個月內迅速成為京東銷售收入該品類第一名。

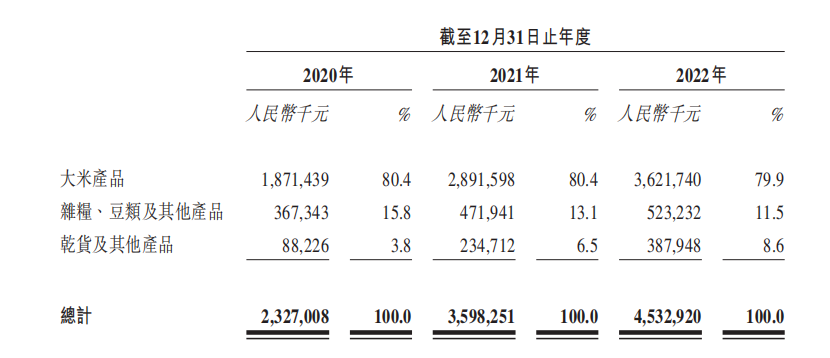

從目前來看,**大米依然是十月稻田的核心產品。**2020年-2022年,十月稻田大米產品銷售額分別為18.71億元、28.92億元和36.22億元,佔當年營收的比重分別為80.4%、80.4%和79.9%。

2020年-2022年十月稻田產品銷售額及佔比

2、電商為核,全渠道發展

十月稻田的崛起,很大程度上在於抓住了電商時代紅利。基於這一發展路徑,十月稻田十分重視新渠道。招股書透露:“十月稻田利用對行業的深刻理解和市場洞察,能夠在不斷變化的新渠道中高效地識別機會,在恰當的時機進入這些渠道,進而在新渠道中保持領先。”

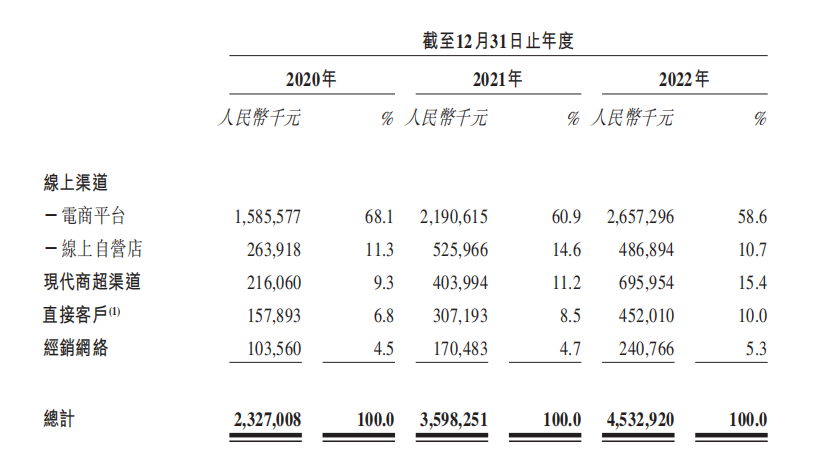

具體來看,十月稻田對於線上渠道尤為重視。在京東、天貓等傳統電商平台外,十月稻田還進一步拓展社交電商平台和社區團購平台,與知名平台均建立起合作伙伴關係。招股書顯示,**2020年-2022年,十月稻田線上渠道(電商平台和線上自營店)收入佔比分別為79.4%、75.5%和69.3%。**據弗若斯特沙利文資料,以線上渠道銷售收入計算,十月稻田是中國大米、雜糧、豆類和籽類市場上最大的公司,市場份額為10.7%。

2020年-2022年十月稻田銷售渠道

順應線下零售業態的發展,十月稻田近年來也在商超渠道、經銷商等渠道不斷投入。一方面,十月稻田利用線上的運營經驗、品牌勢能,快速鋪設全國的NKA、LKA等現代商超渠道。另一方面,十月稻田探索與經銷商合作的可能性。截止2022年12月31日,十月稻田擁有602名經銷商。招股書顯示,2020年-2022年,十月稻田來自經銷商的收入分別為1.04億元、1.71億元和2.41億元,分別佔該年度收入的4.5%、4.7%及5.3%。

同時,十月稻田還根據不同渠道的特點,優化在不同渠道和平台的資源投入,採取產品差異化、定製化營銷、定價等措施,儘量減少不同銷售渠道之間的蠶食。

3、深入產業鏈上游

原材料是米麪油品類的核心競爭力。對此,十月稻田專注於從中國優質糧食產品採購原材料,比如東北的大米,內蒙古的小米等,並戰略性在東北和內蒙古佈局五個生產基地:瀋陽新民(大米、雜糧、豆類、乾貨),五常(大米)、松原(大米半成品)、通河、敖漢(雜糧)。

為了提高優質大米的生產能力,十月稻田堅持採用先進的生產機器及設備確保生產的高效化、標準化和自動化,比如,十月稻田採用瑞士智能控制系統監控整條生產線,確保在不同生產步驟(從進料到產品灌裝)滿足不同產品品種的各種要求。

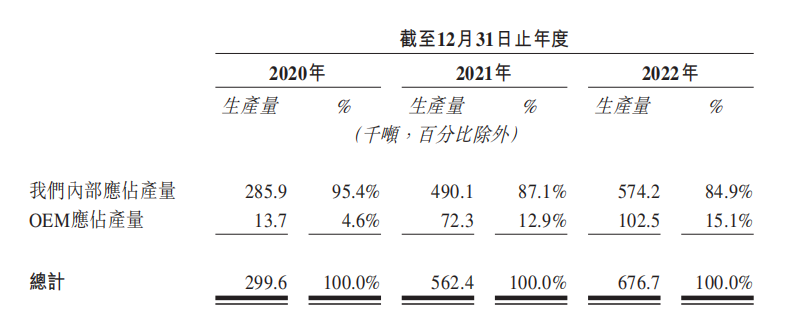

此外,為了更好地滿足市場需求並確保多元化產品的充足供應,十月稻田還與OEM廠商合作生產部分產品,尤其是應對短期需求的激增(水稻收穫季節)。2020年-2022年,OEM代工的產量分別為13.7千噸、72.3千噸和102千噸,佔比分別為4.6%、12.9%和15.1%。

2020年-2022年十月稻田糧食加工狀況

4、斥巨資砸營銷

十月稻田策略性地策劃品牌和產品組合,通過跨渠道營銷等方式鞏固品牌影響力,比如,2022年十月稻田聯合京東天貓打造的“十月新米季”主題活動。

同時,十月稻田還通過包裝設計與營銷活動相結合,強調其核心品牌想象,比如其寒露秋香系列產品,訴諸中國傳統節氣的內在美學,加強產品與健康生活方式之間的聯繫。

此外,十月稻田還通過優質內容營銷、媒體合作、直播、與KOL和KOC合作、沉浸式線下體驗等多種營銷方式與消費者建立情感連接。

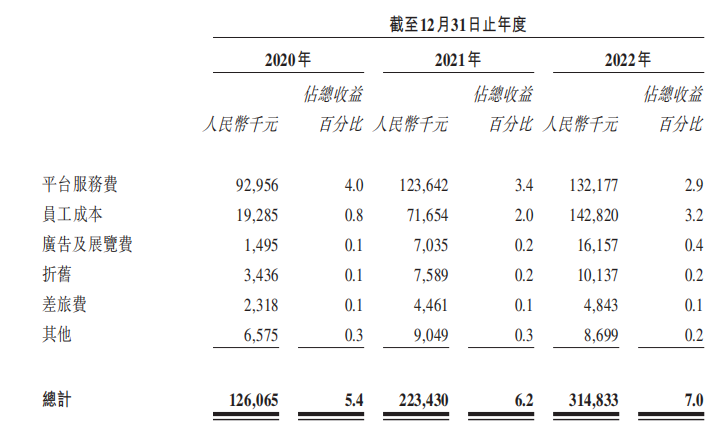

招股書顯示,**在銷售成本中,除了員工成本外,平台服務費、廣告及展覽費的開支是最大的兩項開支。**2020年-2022年,平台服務費分別為0.93億元、1.24億元和1.32億元,佔總營收的比重分別為4%、3.4%和2.9%。

2020年-2022年十月稻田銷售成本明細

03

四大隱患暗藏

以“新鮮”為品牌價值主張,十月稻田受到眾多消費者認可,客户推薦和復購方面均處於行業前列。根據弗若斯特沙利文資料,按2022年京東銷售額計,十月稻田和柴火大院旗下大米產品復購率分別為39%和36%,高於26%的行業平均水平,有力助推了其衝刺IPO的步伐。但與此同時,招股書也暴露了十月稻田的弱點:

1、打“價格戰”,毛利率下降

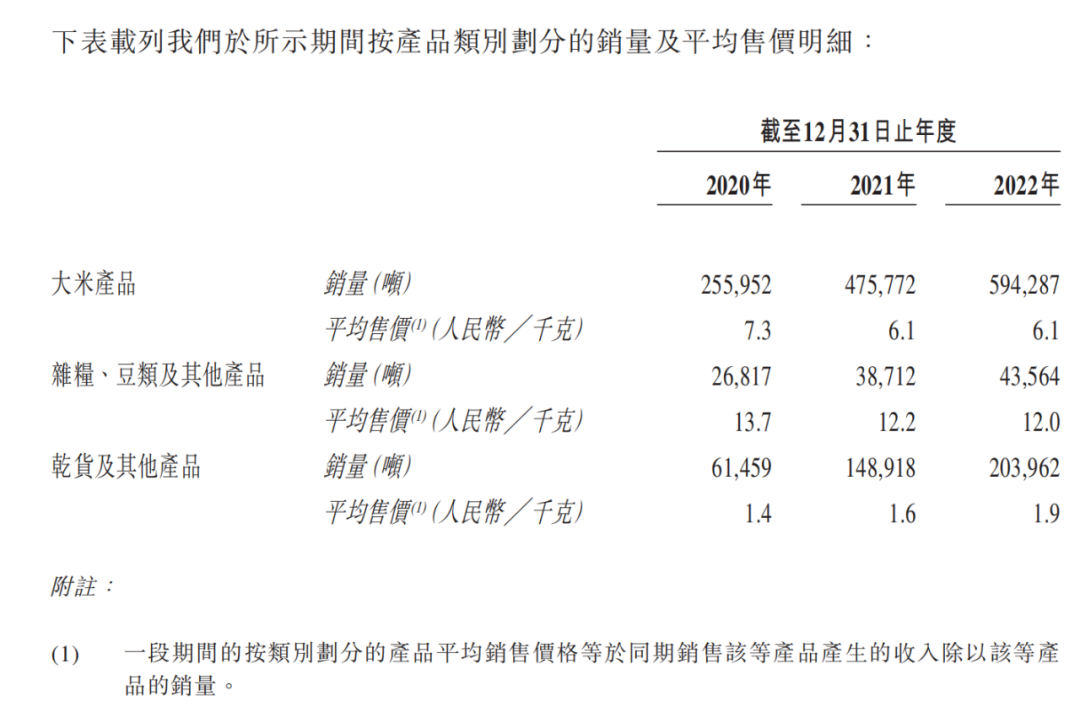

2020年-2022年,十月稻田的營收從23.27億元增長至45.33億元,背後是其產品銷量的大增。招股書顯示,**2020年-2022年,十月稻田大米產品銷量從255952噸上漲至594287噸,增長了一倍還多。但與此同時,大米產品的平均售價卻從2020年的7.3元/千克下降到2022年的6.1元/千克。**對此,十月稻田表示主要是由於公司對該產品採取相對具有競爭力的定價策略來鞏固公司的市場地位。

打價格戰的後果,是十月稻田毛利率的下滑。十月稻田的毛利率從2020年的17.4%下降至2021年的14.9%,但2022年,其毛利率回升至17.2%。十月稻田表示,這是由於公司調整了原糧採購策略並策略性地更新產品供應。2020年至2022年,十月稻田的淨利潤分別約為1397萬元、虧損1.73億元與虧損5.64億元,調整後的淨利潤分別約為2.21億元、2.59億元與3.64億元。

而據幾乎同一體量的同行——北大荒前不久發佈的2022年財報,北大荒2022年毛利率為39.55%,淨利率為22.21%,比十月稻田高出一倍還多。當然,與行業巨頭金龍魚廚房食品板塊的毛利率6.68%相比,十月稻田還算佔優。但雙方的體量不在一個量級,2022年金龍魚的廚房食品板塊營收高達1571億元,是十月稻田的近35倍。

2、線上渠道佔比過高,規模容易觸碰天花板

根據十月稻田招股書,線上渠道依然是十月稻田的主戰場,2022年總體營收規模45億元,線上渠道(電商平台和線上自營店)佔比接近七成(31.43億元)。據弗若斯特沙利文的資料,2022年十月稻田綜合性電商平台的市場份額為14.2%。這意味着,2022年廚房食品的線上市場規模僅僅221.34億元。因而,過於依賴線上渠道的十月稻田,難以通過規模化獲取更高的利潤。

廚房食品賽道中,線下渠道才是主戰場。佔中國大米市場份額18.4%的糧油巨頭金龍魚,2022年的線上銷售佔比還不到10%,但卻實現了1571.32億元的營收規模。

3、產能利用率低,但OEM代工增加

招股書顯示,十月稻田在東北和內蒙古佈局了五個生產基地——瀋陽新民、五常、松原、通河、敖漢,對於糧食加工環節進行把控。

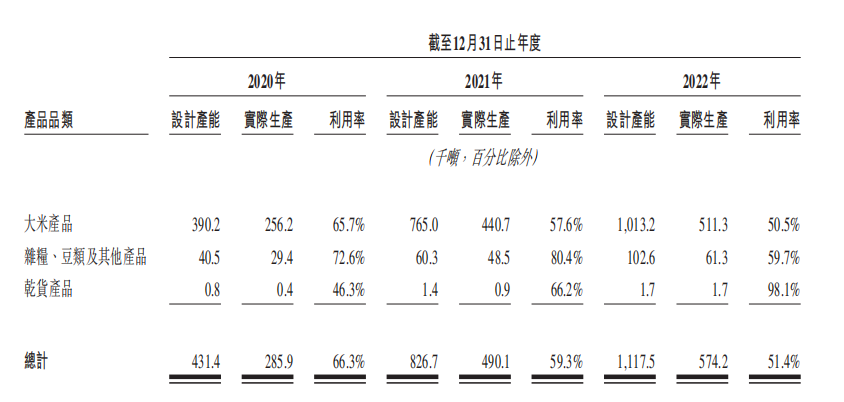

但一方面,十月稻田的生產基地產能利用率並不高。2020年-2022年,十月稻田的產能利用率分別為66.3%、59.3%和51.4%,呈現逐年走低之勢。另一方面,十月稻田的OEM代工比例卻在逐年增加,2020年-2022年分別為4.6%、12.9%和15.1%。

十月稻田解釋,這是由於大米的季節性所致。值得注意的是,即便是產能利用率連年下降,十月稻田卻依然加碼產能擴建。此次IPO募資的主要用途之一為用於產能擴建、現有產線升級提供資金。

2020年-2022年十月稻田產能利用率

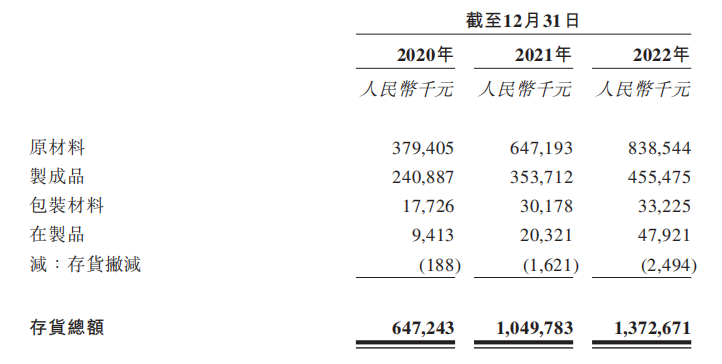

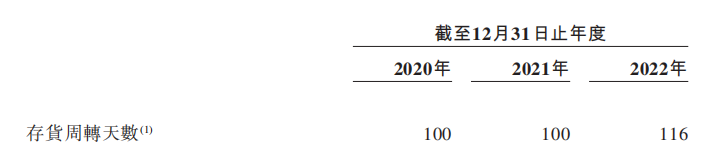

4、存貨高企,存貨週轉天數增加

招股書顯示,2020年-2022年十月稻田的存貨分別為6.47億元、10.5億元和13.72億元。存貨主要為原材料(水稻、雜糧、豆類、乾貨和其他),製成品和包裝材料以及在製品(拋光米)。其中,原材料佔比最多,分別佔存貨總額的58.6%、61.7%和61.1%。但與此同時,十月稻田的存貨週轉天數卻在增加,從2021年的100天增加至2022年的116天(近4個月)。而十月稻田的產品保質期通常為六個月。這意味着,一旦銷售能力有所衰退,或者該行業競爭加劇,可能會影響到十月稻田的新鮮大米品牌價值。

2020年-2022年十月稻田存貨及存貨週轉天數

5、合規性風險。

招股書披露,瀋陽新民生產基地的土地使用權證(信昌金五台子土地)建設的樓宇,是十月稻田的生產、倉庫和辦公室,但該土地性質為集體所有,有1.726萬平米為農業用地。這導致十月稻田可能會存在以下風險:**(1)無法證明十月稻田對信昌金五台子土地的所有權;(2)可能會面臨整改、拆除及罰款;(3)被恢復為農業用地並支付相應罰款。**雖然,十月稻田已獲得新民市政府及其他監管部分聯合出具的「2022年確認函」和瀋陽市自然資源局的「2023年確認函」,但在堅守18億畝耕地紅線政策下,依然具有一定的合規性風險。